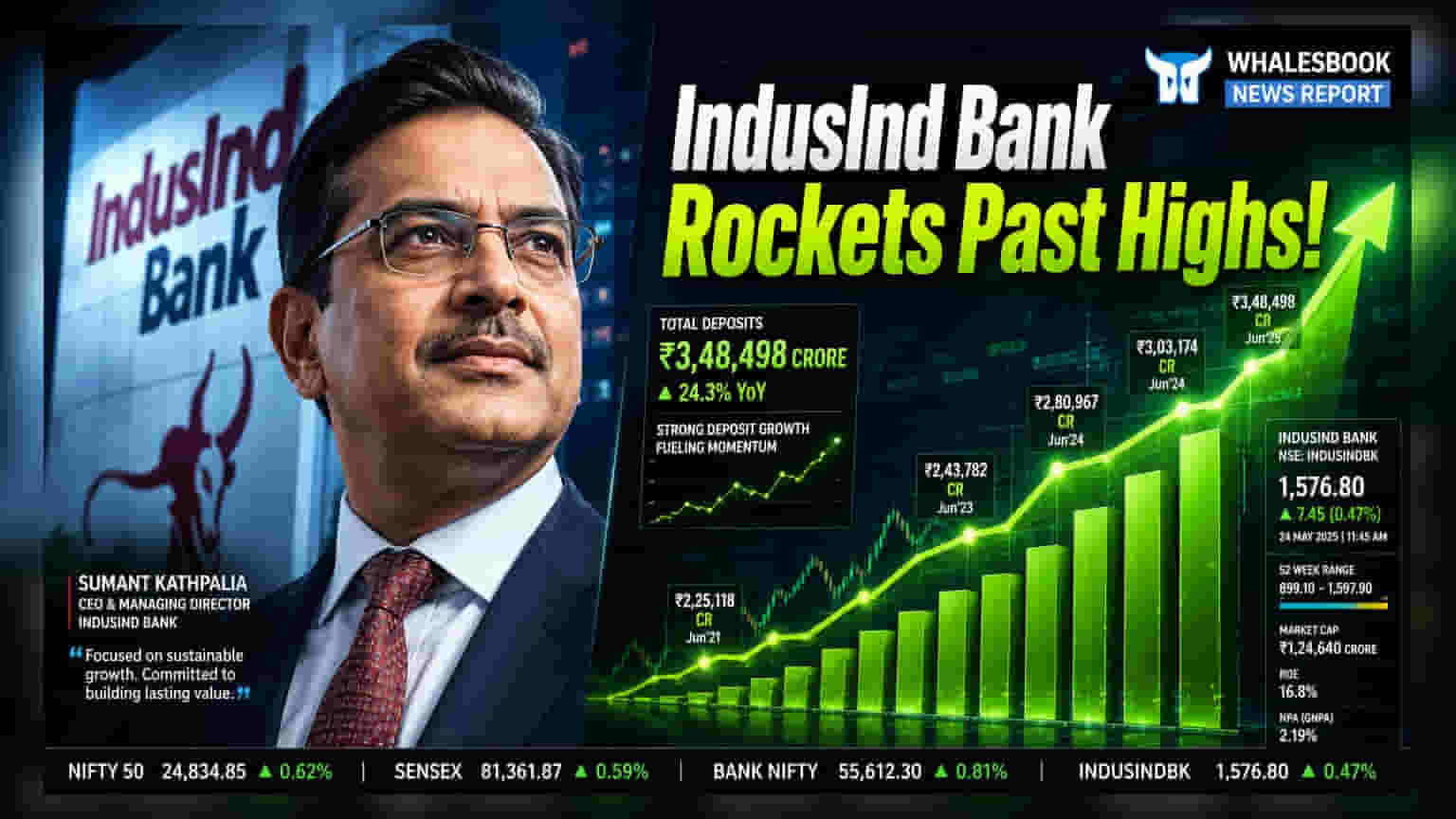

IndusInd Bank வாடிக்கையாளர்கள் மற்றும் முதலீட்டாளர்களுக்கு ஒரு நல்ல செய்தி! Q1 FY27-க்கான வங்கி வெளியிட்டுள்ள தகவல்களின்படி, டெபாசிட்கள் **4.5%** உயர்ந்து **₹4.14 லட்சம் கோடி**-யை எட்டியுள்ளது. இந்த வளர்ச்சி, வங்கியின் ஷேர் விலை **52-வார உச்சமான ₹1,005.65**-ஐ தொட உதவியுள்ளது. இருப்பினும், CASA விகிதம் சரிந்தது மற்றும் சில மதிப்பீட்டு நிறுவனங்களின் பார்வை கவலையளிப்பதாக உள்ளது.

ஷேர் விலை ஏற்றம் - காரணம் என்ன?

திங்கட்கிழமை சந்தையில் IndusInd Bank ஷேர்களின் மதிப்பு ₹1,005.65 என்ற புதிய 52-வார உச்சத்தை தொட்டது. இது ஒரே நாளில் 3% ஏற்றம் கண்டதோடு, கடந்த நான்கு நாட்களாக தொடரும் பேரணியில் சுமார் 10% வளர்ச்சியை பதிவு செய்துள்ளது. இது ஒட்டுமொத்த BSE Sensex குறியீட்டையும் விட சிறப்பாக செயல்பட்டுள்ளது.

டெபாசிட் வளர்ச்சி மற்றும் CASA சவால்கள்

ஜூன் 30, 2026 அன்று முடிவடைந்த முதல் காலாண்டில் (Q1 FY27), வங்கியின் மொத்த டெபாசிட்கள் ₹4.14 லட்சம் கோடி-யாக உயர்ந்துள்ளது. இது கடந்த ஆண்டை விட 4.5% அதிகமாகும். ஆனால், இந்த டெபாசிட்களின் கலவை முதலீட்டாளர்களின் கவனத்தை ஈர்த்துள்ளது. வங்கியின் குறைந்த செலவிலான நிதிகளான நடப்பு கணக்கு சேமிப்பு கணக்கு (CASA) விகிதம், கடந்த ஆண்டு இதே காலகட்டத்தில் இருந்த 31.5% மற்றும் முந்தைய காலாண்டில் இருந்த 31.2%-லிருந்து சரிந்து, 29.5% ஆக குறைந்துள்ளது. CASA விகிதம் குறைவது, டெபாசிட்களை தக்கவைக்க ஆகும் செலவை அதிகரித்து, நிகர வட்டி வரம்பை (Net Interest Margins) பாதிக்கலாம்.

டெபாசிட்கள் உயர்ந்தாலும், நிகர முன்பணம் (Net Advances) ₹3.26 லட்சம் கோடி-யாக உள்ளது. இது முந்தைய காலாண்டைக் காட்டிலும் 3.3% அதிகமாக இருந்தாலும், கடந்த ஆண்டை விட 2.3% சற்று குறைந்துள்ளது. கடன் புத்தக வளர்ச்சியை நிர்வகிக்கும் அதே வேளையில், நிதிகளின் செலவையும் வங்கி எவ்வாறு சமநிலைப்படுத்தும் என்பதை முதலீட்டாளர்கள் உன்னிப்பாக கவனிப்பார்கள்.

மதிப்பீட்டு நிறுவனங்களின் பார்வை மற்றும் லாபக் கவலைகள்

ஷேர் விலை நல்ல ஏற்றம் கண்டாலும், India Ratings and Research (Ind-Ra) வங்கியின் மீது 'Negative' என்ற மதிப்பீட்டை வைத்துள்ளது. கடந்த இரண்டு ஆண்டுகளில் முன்பணம் மற்றும் டெபாசிட்களுக்கான வங்கியின் சந்தைப் பங்கு படிப்படியாக குறைந்து வருவதாக மதிப்பீட்டு நிறுவனம் சுட்டிக்காட்டியுள்ளது. மேலும், FY26 நிலவரப்படி 47.9% ஆக இருந்த சில்லறை பணப்புழக்க விகிதம் (Retail Liquidity Coverage Ratio) மற்றும் அதிக டெபாசிட் செலவுகள் குறித்தும் Ind-Ra கவலை தெரிவித்துள்ளது.

லாபம் ஈட்டும் திறனும் முக்கிய கவனத்தில் உள்ளது. FY28 இறுதிக்குள், சொத்து மீதான வருவாய் (Return on Assets - RoA) சராசரியாக 1.8% ஆக இருந்த FY23 மற்றும் FY24 உடன் ஒப்பிடும்போது, சுமார் 1% ஆக குறையக்கூடும் என கணிக்கப்பட்டுள்ளது. சில்லறை மற்றும் SME (சிறு மற்றும் நடுத்தர தொழில்) சொத்துக்களை விரிவுபடுத்துவது தொடர்பான இயக்கச் செலவுகள் அதிகரிப்பு, வாராக்கடன் (NPA) மேலாண்மை மற்றும் ஒழுங்குமுறை இணக்கங்களுக்கான ஒதுக்கீடுகள் ஆகியவை குறுகிய காலத்தில் லாப வரம்புகளில் அழுத்தத்தை ஏற்படுத்தும் என எதிர்பார்க்கப்படுகிறது.

சொத்து தரம் மற்றும் மேலாண்மை உத்தி

சொத்து தரத்தைப் பொறுத்தவரை, வங்கி Q4 FY26-க்கு 3.43% மொத்த NPA விகிதத்தையும், 1% நிகர NPA விகிதத்தையும் பதிவு செய்துள்ளது. FY27 முழுவதும் NPA சரிவுகளை கட்டுக்குள் வைத்திருக்க முடியும் என்றும், நடுத்தர காலத்தில் நிகர NPA விகிதத்தை சுமார் 0.6% ஆக குறைக்க திட்டமிட்டுள்ளதாகவும் நிர்வாகம் நம்பிக்கை தெரிவித்துள்ளது. கடன் செலவுகள் உச்சத்தை அடைந்திருக்கலாம் என்றும், இது எதிர்கால வருவாய்க்கு ஓரளவு நிவாரணம் அளிக்கும் என்றும் அவர்கள் குறிப்பிட்டுள்ளனர். மேற்கு ஆசியாவில் ஏற்பட்ட புவிசார் அரசியல் மோதல்களால் போர்ட்ஃபோலியோவில் குறிப்பிடத்தக்க அழுத்தம் எதுவும் ஏற்படவில்லை என்றும் வங்கி நிர்வாகம் தெரிவித்துள்ளது. பங்குதாரர்களுக்கான அடுத்த முக்கியமான அறிவிப்பு, முழு காலாண்டு நிதி முடிவுகளாக இருக்கும். இது உண்மையான லாப வரம்புகள் மற்றும் அதிகரிக்கும் இயக்கச் செலவுகளின் தாக்கம் பற்றிய ஆழமான பார்வையை வழங்கும்.