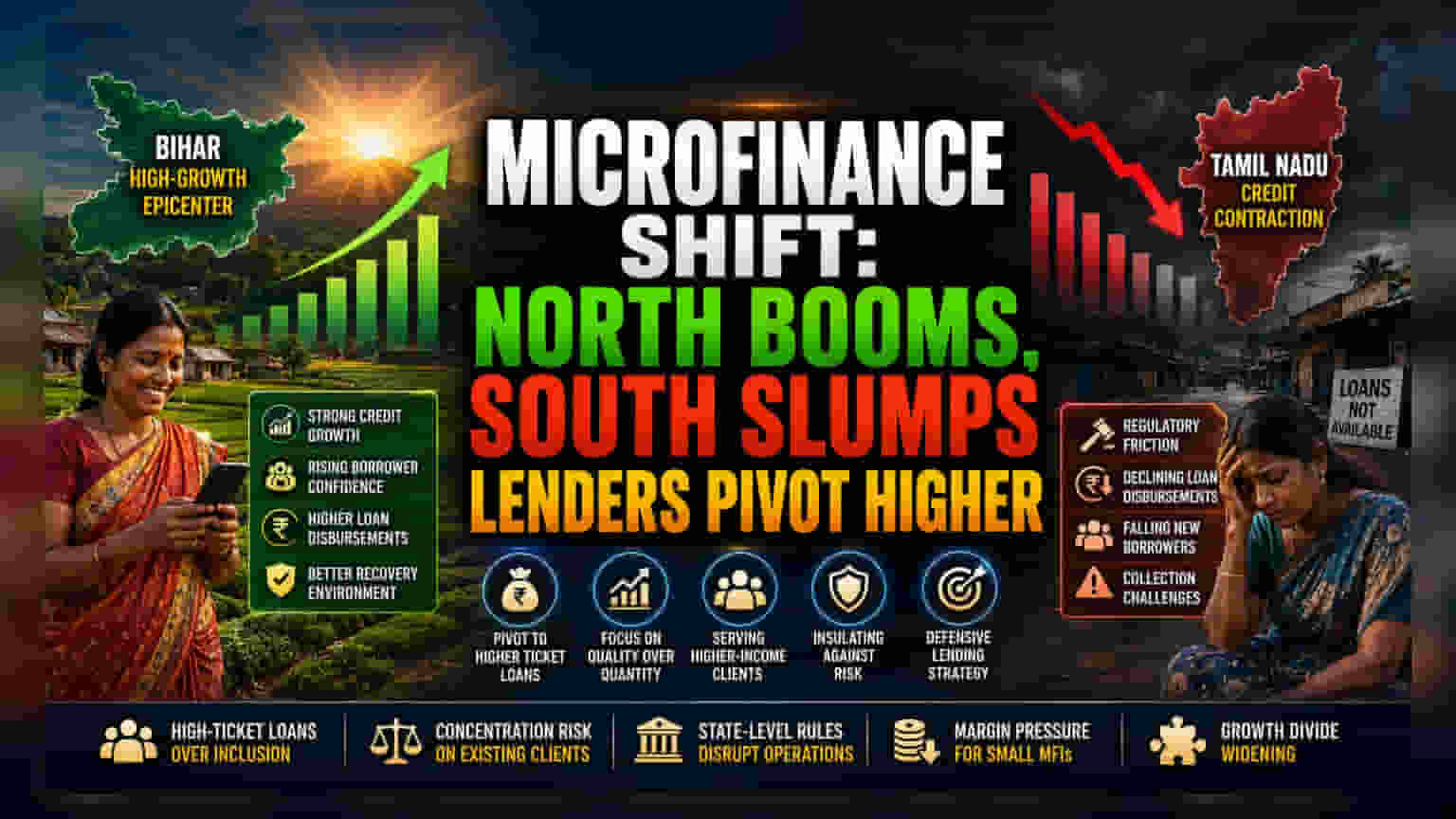

தெற்கு சந்தைகளில் கடன் சுருக்கம்

தேசிய அளவில் மைக்ரோஃபைனான்ஸ் துறை வளர்ச்சி கண்டுள்ளதாகத் தெரிந்தாலும், மண்டல ரீதியாக முதலீடுகள் பெரும் மாற்றத்திற்கு உள்ளாகின்றன. பீகார் அதிக வளர்ச்சி கொண்ட பகுதியாகத் தொடரும் நிலையில், தெற்கு கடன் சந்தைகளில் ஏற்பட்டுள்ள தேக்கம், கடன் வழங்கும் நிறுவனங்கள் ஏற்கனவே நிறைந்துள்ள பகுதிகளை விட்டு விலகிச் செல்வதைக் காட்டுகிறது. தமிழ்நாட்டில் கடன் அளவு குறைந்தது என்பது வெறும் புள்ளிவிவர மாற்றம் அல்ல; இது கடன் வசூலிப்பு மற்றும் சொத்து மீட்பு கால அளவுகளில் உள்ளூர் ஒழுங்குமுறை கட்டுப்பாடுகளால் ஏற்படும் தாக்கம் குறித்து கடன் வழங்குநர்கள் கவலைப்படுவதைக் காட்டுகிறது.

அதிக மதிப்புள்ள கடன்களில் கவனம்

நிதி நிறுவனங்கள், ஒரு காலத்தில் இத்துறையை வரையறுத்த பரந்த கடன் வழங்கல் அளவீடுகளை விட, பெரிய கடன் தொகைகளுக்கு முன்னுரிமை அளிப்பதன் மூலம் தங்கள் இடர் ஏற்புத்தன்மையை (Risk Appetite) தீவிரமாக மாற்றி வருகின்றன. அதிக மதிப்புள்ள கடன்களை வழங்குவதில் இந்த பரிணாம வளர்ச்சி, கடன் வழங்குநர்கள் குறைந்த வருமானம் உடைய பிரிவினரின் கடன் சந்தையில் ஏற்படும் நிலையற்ற தன்மையிலிருந்து தங்கள் இருப்புநிலையைக் காப்பதாகக் காட்டுகிறது. ₹80,000 என்ற வரம்பைத் தாண்டிய கடன்களை வழங்குவதன் மூலம், நிறுவனங்கள் சமூக-பொருளாதார ரீதியாக உயர்ந்த பிரிவினரை நோக்கி நகர்கின்றன. இதனால், சிறிய மற்றும் பாதிக்கப்படக்கூடிய கடன் வாங்குபவர்களுக்கு கடன் கிடைப்பதில் பற்றாக்குறை ஏற்பட்டுள்ளது.

கட்டமைப்பு அபாயங்கள் (Structural Risks)

குறைந்து வரும் கடன் வாங்குபவர்களின் எண்ணிக்கையை மறைக்க, அதிக கடன் தொகை வளர்ச்சியை நம்பியிருப்பது, துறையின் அடிப்படை ஸ்திரத்தன்மையில் ஒரு பலவீனத்தை உருவாக்குகிறது. நிறுவனங்கள் பெரிய கடன்களுக்காக அதே விசுவாசமான வாடிக்கையாளர் தளத்திற்கு முன்னுரிமை அளிக்கும்போது, உண்மையான போர்ட்ஃபோலியோ பல்வகைப்படுத்தலை அடையாமல், தனிப்பட்ட அபாயங்களுக்கான தங்கள் வெளிப்பாட்டை அதிகரிக்கின்றனர். மேலும், இந்திய ரிசர்வ் வங்கி (RBI) மேற்பார்வைக்கும், பல்வேறு மாநில அளவிலான சட்ட திட்டங்களுக்கும் இடையே உள்ள தொடர்ச்சியான உராய்வு, செயல்பாட்டுத் தொடர்ச்சிக்கு ஒரு தொடர்ச்சியான அச்சுறுத்தலாக உள்ளது. பெரிய வங்கிகளுடன் இணைந்த நிறுவனங்களைப் போல வலுவான மூலதன இருப்பு இல்லாத சிறிய மைக்ரோஃபைனான்ஸ் நிறுவனங்கள், இந்த ஒன்றுடன் ஒன்று பொருந்தும் இணக்கத் தேவைகளைச் சமாளிக்கும் போது, குறிப்பிடத்தக்க லாபக் குறைவை எதிர்கொள்கின்றன. பொருளாதாரச் சவால்கள் அதிகரித்தால், புதிய, குறைந்த இடர் கொண்ட பிரிவினரைச் சேர்ப்பதற்குப் பதிலாக, ஏற்கனவே அதிக கடன் பெற்ற வாடிக்கையாளர்களுக்கு முன்னுரிமை அளிக்கும் போக்கு, தற்போதுள்ள மீட்பு அறிக்கைகள் கணக்கில் கொள்ளத் தவறிய வாராக்கடன்களில் (NPAs) திடீர் உயர்வைத் தூண்டும்.

எதிர்காலக் கண்ணோட்டம்

கடன் வழங்குநர்கள் தற்காப்பு நிலையைத் தொடரும்போது, சந்தைப் பங்கேற்பாளர்கள் தரமான சொத்துக்களில் (Flight to Quality) தொடர்ந்து கவனம் செலுத்துவார்கள் என்று எதிர்பார்க்கலாம். ஒழுங்குமுறை சூழல்கள் தீவிர மீட்பு உத்திகளை அனுமதிக்கும் மாநிலங்களில் நிறுவனங்களின் கவனம் பெரும்பாலும் குவியும், மேலும் தேக்கமடைந்த சந்தைகள் தொடர்ச்சியான பணப்புழக்க நெருக்கடியால் பாதிக்கப்படும். மாநில எல்லைகளில் கடன் வசூல் முறைகளை இணக்கமாக்க ஒரு நிலையான தேசிய கட்டமைப்பு உருவாக்கப்படாவிட்டால், வடக்கு மாநிலங்களில் வளர்ச்சிக்கும் தெற்கில் சரிவுக்கும் இடையிலான வேறுபாடு அதிகரிக்கும். இதனால், வரவிருக்கும் நிதியாண்டில், பணப்புழக்கம் குறைவாக உள்ள சிறிய நிறுவனங்களிடையே மேலும் ஒருங்கிணைப்பு தேவைப்படலாம்.