நடந்தது என்ன?

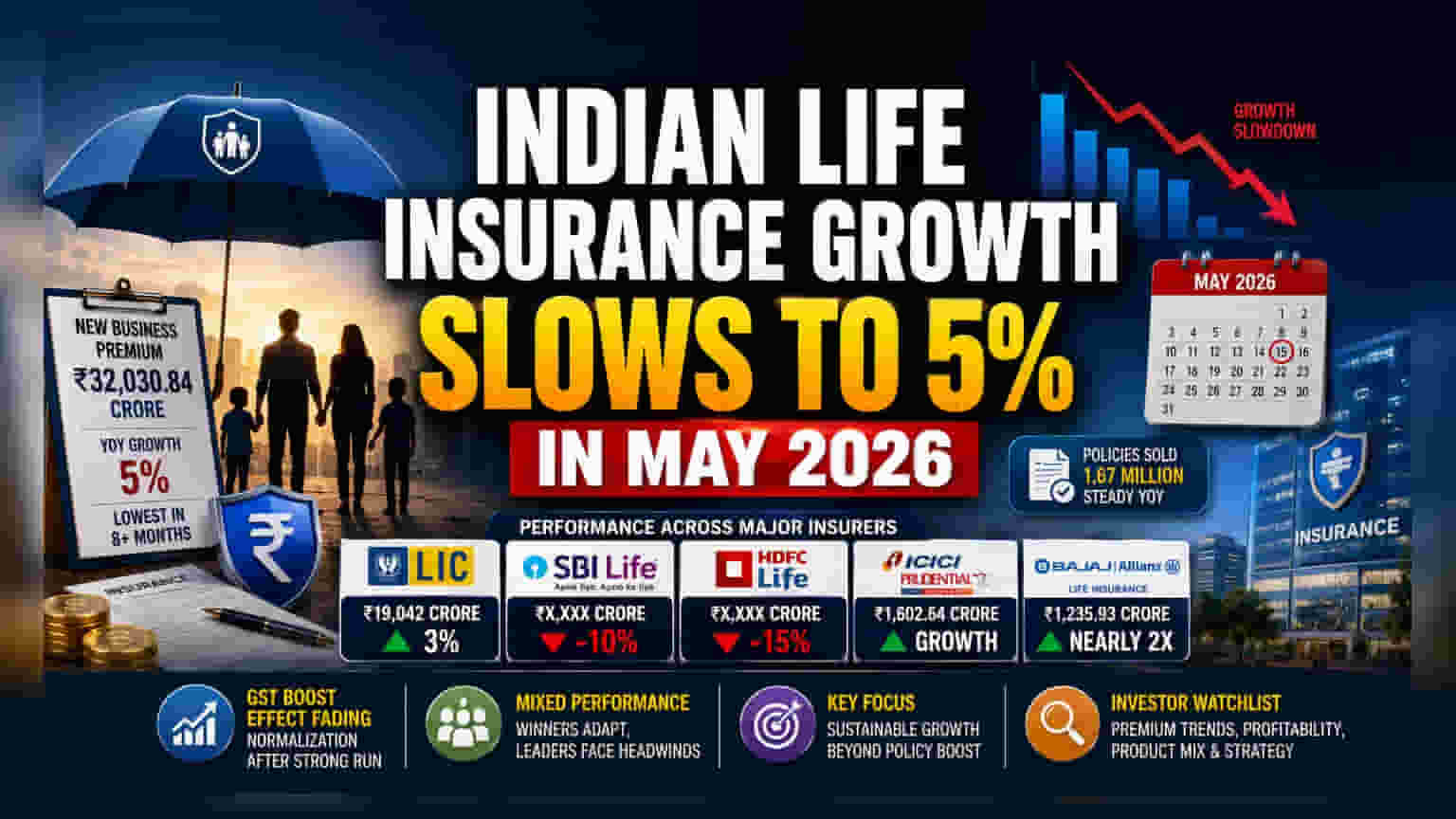

இந்திய ஆயுள் காப்பீட்டுத் துறையில், மே 2026 மாதத்தில் ஒரு குறிப்பிடத்தக்க மந்தநிலை காணப்பட்டது. புதிய வணிக பிரீமியங்களில் (New Business Premium - NBP) ஆண்டுக்கு ஆண்டு வளர்ச்சி விகிதம் வெறும் 5% ஆக சரிந்துள்ளது. இது கடந்த எட்டு மாதங்களில் இந்தத் துறை பதிவு செய்துள்ள மிகக் குறைந்த வளர்ச்சி விகிதமாகும். கடந்த ஆண்டு இதே மாதத்தில் ₹30,463.21 கோடி இருந்த மொத்த புதிய வணிக பிரீமியம், இந்த முறை ₹32,030.84 கோடி ஆக உயர்ந்துள்ளது. கடந்த ஏப்ரல் மாதத்தில் 39% வளர்ச்சி கண்டிருந்த நிலையில், இந்த சரிவு, அரசின் கொள்கை மாற்றங்களால் ஏற்பட்ட ஆரம்பகட்ட உத்வேகம் குறையத் தொடங்கியிருப்பதைக் காட்டுகிறது.

கொள்கை மாற்றங்களின் தாக்கம்

தற்போது, வாடிக்கையாளர் தேவை இயல்பு நிலைக்குத் திரும்பும்போது, காப்பீட்டுத் துறை எவ்வாறு தன்னைச் சரிசெய்து கொள்கிறது என்பதை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனித்து வருகின்றனர். கடந்த செப்டம்பர் 2025-ல், தனிநபர் ஆயுள் காப்பீட்டுப் பொருட்கள், குறிப்பாக டேர்ம் பாலிசிகளுக்கு ஜிஎஸ்டி விலக்கு அளிப்பதாக அரசு அறிவித்தது. இந்த அறிவிப்பு, அதற்குப் பிறகு தொடர்ச்சியான வலுவான வளர்ச்சிக்கு ஒரு முக்கிய உந்துசக்தியாக அமைந்தது. அந்த ஒருமுறை தாக்கம் குறையத் தொடங்கியதும், துறையில் மிதமான வளர்ச்சிக்குத் திரும்பியுள்ளது.

மொத்தமாக சுமார் 1.67 மில்லியன் பாலிசிகள் மே மாதத்தில் விற்கப்பட்டுள்ளன. பிரீமியம் வளர்ச்சியில் மந்தநிலை ஏற்பட்டாலும், புதிய வாடிக்கையாளர்களைச் சேர்ப்பதில் பெரிய சரிவு இல்லை என்பது தெரிகிறது.

காப்பீட்டு நிறுவனங்களின் செயல்பாடு

முக்கிய தனியார் நிறுவனங்களின் செயல்பாட்டில் ஒரு பெரிய வேறுபாடு காணப்பட்டது. லைஃப் இன்சூரன்ஸ் கார்ப்பரேஷன் ஆஃப் இந்தியா (LIC) 3% வளர்ச்சியுடன் ₹19,042 கோடி பிரீமியம் வசூலித்துள்ளது. அதேசமயம், 26 தனியார் ஆயுள் காப்பீட்டு நிறுவனங்களின் கூட்டு வளர்ச்சி 8% ஆக இருந்தது, மொத்தம் ₹12,989 கோடி வசூலித்துள்ளது.

தனிப்பட்ட நிறுவனங்களைப் பொறுத்தவரை, செயல்பாடுகள் வேறுபட்டன. SBI லைஃப் இன்சூரன்ஸ் தனது புதிய வணிக பிரீமியங்களில் 10% சரிவைக் கண்டுள்ளது. HDFC லைஃப் இன்சூரன்ஸ் 15% சரிவுடன் இன்னும் பெரிய வீழ்ச்சியைச் சந்தித்துள்ளது. ஆனால், ICICI புரூடென்ஷியல் லைஃப் இன்சூரன்ஸ், தனது பிரீமியம் வருவாயை ₹1,602.64 கோடி ஆக உயர்த்தி, வளர்ச்சியைப் பதிவு செய்துள்ளது. இதற்கிடையில், பஜாஜ் அல்லையன்ஸ் லைஃப் இன்சூரன்ஸ், முந்தைய ஆண்டை ஒப்பிடும்போது அதன் சேகரிப்பை கிட்டத்தட்ட இரட்டிப்பாக்கி, ₹1,235.93 கோடி வசூலித்து தனித்து நிற்கிறது.

முதலீட்டாளர்கள் இதை எப்படிப் பார்ப்பது?

முக்கிய நிறுவனங்களிடையே காணப்படும் இந்த சீரற்ற செயல்பாடு, கொள்கை மாற்றங்களின் பொதுவான ஆதரவு குறையும் போது, சந்தைப் பங்கு மற்றும் தயாரிப்பு கலவை எவ்வளவு முக்கியம் என்பதைக் காட்டுகிறது. SBI லைஃப் மற்றும் HDFC லைஃப் போன்ற பெரிய நிறுவனங்களின் பிரீமியம் வசூலில் ஏற்படும் சரிவு, 2026-ன் தொடக்கத்தில் காணப்பட்ட விரைவான வளர்ச்சி விகிதங்களைத் தக்கவைப்பதில் உள்ள சவால்களைக் குறிக்கலாம். மாறாக, மற்ற நிறுவனங்களின் வலுவான செயல்திறன், சில நிறுவனங்கள் தற்போதைய சூழலுக்கு சிறப்பாகத் தங்களைத் தகவமைத்துக் கொள்கின்றன என்பதைக் குறிக்கிறது. இது அவர்களின் விநியோக வலையமைப்பு அல்லது வாடிக்கையாளர்களை ஈர்க்கும் குறிப்பிட்ட தயாரிப்பு சலுகைகளால் இருக்கலாம்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

எதிர்காலத்தில், 5% வளர்ச்சி என்ற இந்த எண்ணிக்கை ஒரு தற்காலிக இயல்புநிலையா அல்லது பரவலான தேவை மந்தநிலையின் தொடக்கமா என்பதை முதலீட்டாளர்கள் தொடர்ந்து கண்காணிக்க வேண்டும். தனியார் காப்பீட்டு நிறுவனங்கள் மீண்டும் வேகத்தை எட்ட முடியுமா என்பதை அறிய, தனிப்பட்ட நிறுவனங்களுக்கான மாதாந்திர பிரீமியம் தரவுகளைக் கண்காணிக்கலாம். மேலும், விற்பனையான பாலிசிகளின் எண்ணிக்கை நிலையாக இருக்கும் நிலையில், இந்த நிறுவனங்களுக்கு லாபம் எவ்வாறு மேம்படுகிறது என்பதைக் கவனிப்பது முக்கியம். சமீபத்திய ஒழுங்குமுறை மாற்றங்களின் செயற்கையான ஆதரவு இல்லாமல் இந்த நிறுவனங்கள் எவ்வாறு வளர திட்டமிட்டுள்ளன என்பதைப் புரிந்துகொள்ள, எதிர்கால நிர்வாகத்தின் கருத்துக்கள், தயாரிப்பு கலவை மற்றும் விநியோக உத்தி ஆகியவற்றைக் கவனிப்பது அவசியமாகும்.