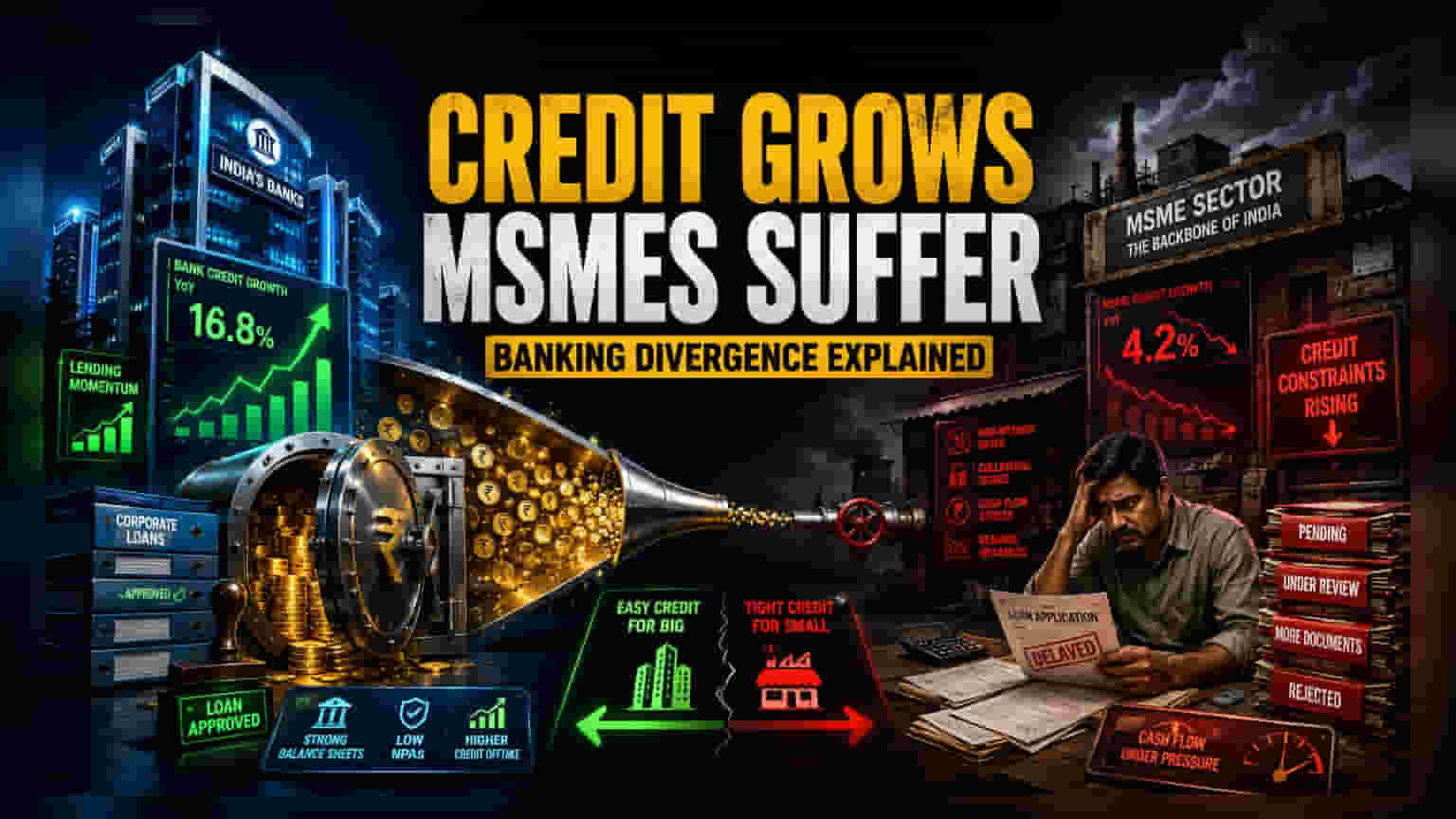

கடன் வளர்ச்சி: ஒரு மாயை?

இந்தியாவின் தற்போதைய கடன் விரிவாக்கத்தின் இருவேறு முகங்களை ஒட்டுமொத்த வங்கித் துறை புள்ளிவிவரங்கள் மறைக்கின்றன. ரிசர்வ் வங்கியின் புள்ளிவிவரங்கள் இரட்டை இலக்க கடன் வளர்ச்சியை காட்டினாலும், இது பெருநிறுவனங்கள் மற்றும் சில்லறை நுகர்வோரை நோக்கியே அதிகமாக உள்ளது. இந்த எண்களுக்குப் பின்னால், பொதுத்துறை மற்றும் தனியார் துறை கடன் வழங்குநர்களிடையே ரிஸ்க் எடுக்கும் ஆர்வம் குறைந்துள்ளது. குறிப்பாக, குறைந்த கடன் தகுதி உள்ள பிரிவுகளுக்கு கடன் வழங்குவதை விட, ஏற்கனவே உள்ள உயர் கடன் பெற்ற நிறுவனங்களுக்கான கடன்களையே வங்கிகள் பலப்படுத்துகின்றன. இதனால், MSME துறையினர் மலிவான கடன்களை பெறுவதில் சிரமத்தை எதிர்கொள்கின்றனர்.

சந்தை சுருக்கத்தின் காரணங்கள்

நிதி நிறுவனங்கள், சாத்தியமான வட்டி விகித ஏற்ற இறக்கங்களுக்கு தயாராகும் வகையில், தங்களின் உள் ரிஸ்க் மதிப்பீடுகளை மறுசீரமைக்கின்றன. இதன் விளைவாக, கடந்த இரண்டு காலாண்டுகளில் சிறு நிறுவனங்களுக்கான கடன் ஒப்புதல் காலங்கள் சுமார் 30% அதிகரித்துள்ளன. இது நிர்வாக தாமதம் மட்டுமல்ல, ஒரு திட்டமிட்ட மூலதன ஒதுக்கீடு உத்தியாகும். வங்கிகள், நிதிச் செலவுகள் மாறும்போது நிகர வட்டி வரம்புகளைப் பாதுகாக்க, அதிகப் பிணையம் கொண்ட, குறைந்த ரிஸ்க் உள்ள கடன்களுக்கு முன்னுரிமை அளிக்கின்றன. இதனால், பெரிய நிறுவனங்களுடன் ஒப்பிடும்போது, கடன் சந்தைகளில் நேரடி அணுகலைக் கொண்ட பெரிய, பணக்கார சக நிறுவனங்களுடன் ஒப்பிடும்போது, சிறு நிறுவனங்கள் தனித்துவமான போட்டி பாதகத்தை எதிர்கொள்கின்றன. இது சந்தைப் பங்கை வலுவான தொழில்துறை நிறுவனங்களுக்குள் மேலும் குவிக்கிறது.

மறைமுகமான அமைப்பு ரீதியான ரிஸ்க்

வங்கிகள் தங்கள் தரநிலைகளை கடுமையாக்கும்போது, முறைசாரா கடன் வழிகளை நம்பியிருப்பது அதிகரித்து வருகிறது. இந்த மாற்றம் பொருளாதாரத்தில் குறிப்பிடத்தக்க மறைமுக லீவரேஜை அறிமுகப்படுத்துகிறது. வரலாற்று ரீதியாக, பாரம்பரிய கடன் வழங்குநர்கள் MSME துறையிலிருந்து பின்வாங்கும்போது, நிழல் வங்கித் துறையில் கடன்கள் பன்னிரண்டு முதல் பதினெட்டு மாதங்களுக்குள் அதிகரிக்கின்றன. தற்போதைய பாதுகாப்பு கடன் வழங்கும் உத்தி - குறுகிய காலத்தில் தனிப்பட்ட வங்கி இருப்புகளைப் பாதுகாக்கும் அதே வேளையில் - துறையின் கடன் நெருக்கடியை அதிகரிக்கக்கூடிய ஒரு வெற்றிடத்தை உருவாக்குகிறது. பெரிய தனியார் வங்கிகளின் பின்னடைவுள்ள இருப்புநிலைக் குறிப்புகளைப் போலல்லாமல், சிறிய பிராந்திய கடன் வழங்குநர்கள் பணப்புழக்கத்தை பராமரிக்கப் போராடுகின்றனர். இது தற்போதைய ரிஸ்க் தவிர்ப்புப் போக்கு நிதியாண்டின் இறுதி வரை தொடர்ந்தால், ஒரு உள்ளூர் கடன் நெருக்கடியைத் தூண்டும் அச்சுறுத்தலை ஏற்படுத்துகிறது.

எதிர்காலக் கண்ணோட்டம் மற்றும் துறை சார்ந்த தாக்கங்கள்

டிஜிட்டல் மயமாக்கப்பட்ட, வெளிப்படையான பணப்புழக்கங்களைக் கொண்ட நிறுவனங்களுக்கு வங்கிகள் சாதகமாக செயல்படும்போது, கடன் வேறுபாடு மேலும் அதிகரிக்கும் என்று ஆய்வாளர்கள் எதிர்பார்க்கின்றனர். அதிக செயல்பாட்டுத் திறனை அல்லது வலுவான டிஜிட்டல் பதிவுகளை நிரூபிக்க முடியாத வணிகங்கள், முறையான கடன்களிலிருந்து தொடர்ச்சியான விலக்கத்தை எதிர்கொள்ளும். அரசாங்கத்தின் இலக்கு தலையீடு அல்லது நிதிச் செலவில் குறிப்பிடத்தக்க தளர்வு ஏற்பட்டால் தவிர, பெரிய அளவிலான நிறுவன அணுகல் மற்றும் சிறு வணிக மூலதனப் பற்றாக்குறைக்கு இடையிலான இடைவெளி, வரவிருக்கும் காலாண்டுகளில் பரந்த தொழில்துறை விரிவாக்கத்திற்கான முதன்மைத் தடையாகவே இருக்கும் என்று நிபுணர்கள் கருதுகின்றனர்.