இந்திய வங்கிகளின் கடன்-வைப்புத்தொகை விகிதம் (Loan-to-Deposit Ratio) வரலாறு காணாத வகையில் உயர்ந்துள்ளது. கடன் தேவை அதிகரித்தும், அதற்கேற்ப வைப்புத்தொகை சேராததால் வங்கிகள் நிதி நிர்வாகத்தில் கவனமாக இருக்க வேண்டிய நிலை ஏற்பட்டுள்ளது.

என்ன நடக்கிறது?

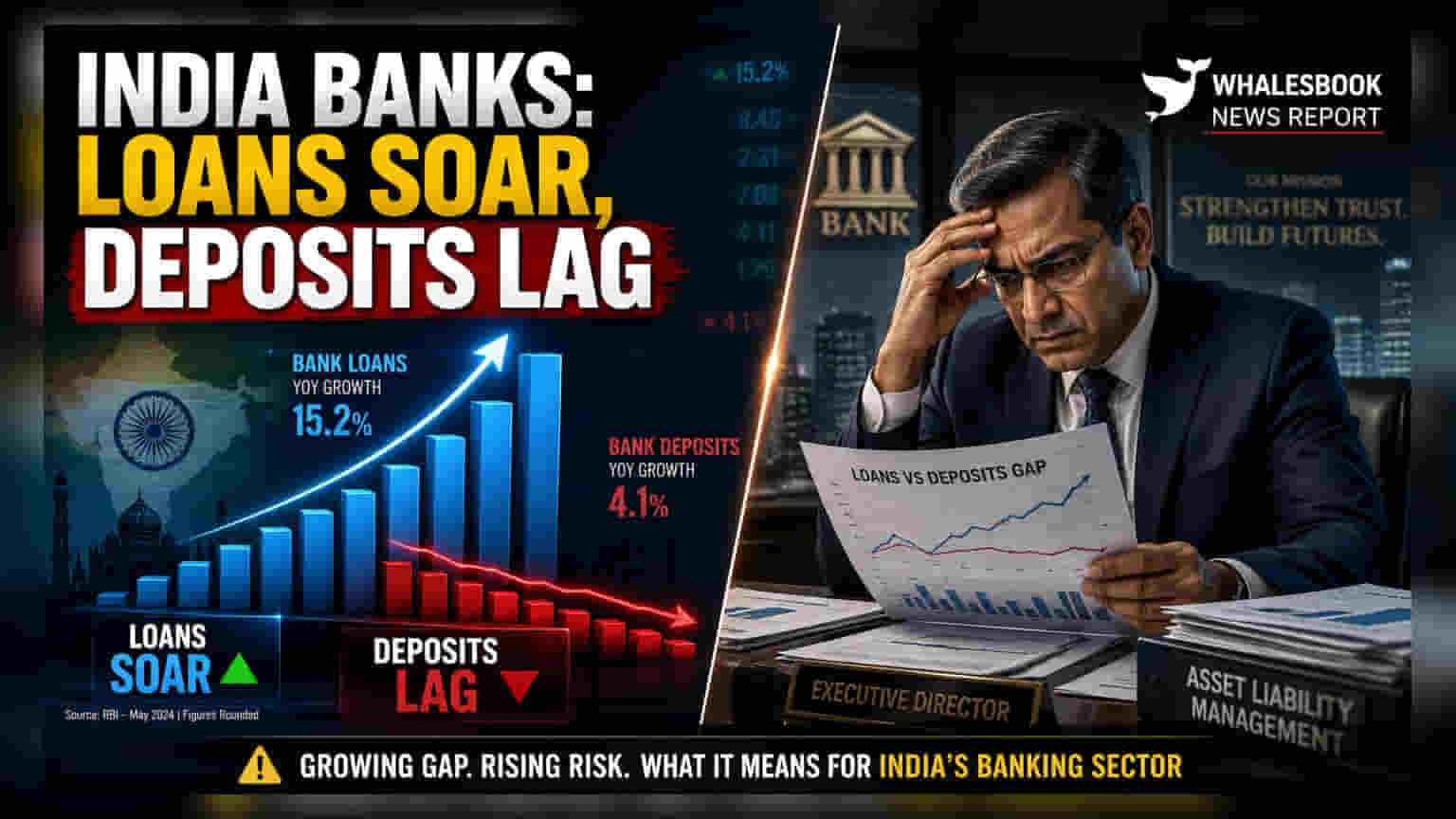

இந்திய வங்கிகள் தற்போது ஒரு சவாலான காலகட்டத்தை சந்தித்து வருகின்றன. கடன் வழங்கல் (credit disbursement) என்பது வைப்புத்தொகை திரட்டலை (deposit mobilization) விட அதிகமாக உள்ளது. ஜூன் 2026 மத்தியில், வைப்புத்தொகை வளர்ச்சி ஆண்டுக்கு சுமார் 12.2% ஆக இருந்த நிலையில், கடன் வளர்ச்சி 5.4% என்ற இடைவெளியை உருவாக்கி, வேகமாக உயர்ந்துள்ளது. இதனால், வங்கி அமைப்பின் கடன்-வைப்புத்தொகை (LDR) விகிதம் 82.7% ஐ எட்டியுள்ளது. இது கடந்த ஒரு தசாப்தத்திற்கும் மேலாக காணப்படாத நிலை.

கார்ப்பரேட் மற்றும் தனிநபர் கடன் தேவைகள் வலுவாக இருந்தாலும், போதுமான வைப்புத்தொகையை ஈர்க்க முடியாத நிலை வங்கிகளுக்கு ஒரு நிலையான நிதி நெருக்கடியை (structural funding squeeze) ஏற்படுத்தியுள்ளது. இதனால், கடன்களை கவனமாக நிர்வகிக்க வேண்டிய கட்டாயம் ஏற்பட்டுள்ளது.

கடன்-வைப்புத்தொகை வளர்ச்சி இடைவெளி

2027 நிதியாண்டின் முதல் காலாண்டில் பல வங்கிகள் வலுவான கடன் வளர்ச்சியைப் பதிவு செய்துள்ளன. சென்ட்ரல் பேங்க் சுமார் 28.8% ஆண்டு வளர்ச்சி கண்டது. இதைத் தொடர்ந்து தமிழ்Nாடு மெர்கன்டைல் வங்கி 27%, தனலட்சுமி வங்கி 26.5%, மற்றும் ஜே&கே வங்கி 25.5% வளர்ச்சியை பதிவு செய்துள்ளன. சில்லறை, விவசாயம், சிறு, குறு மற்றும் நடுத்தர தொழில்கள் (MSME) மற்றும் கார்ப்பரேட் கடன் தேவைகள் இதற்கு முக்கிய காரணம். இருப்பினும், இந்த அதிரடி கடன் வழங்கல் வங்கிகளின் பணப்புழக்கத்தை (liquidity buffers) அழுத்தத்திற்கு உள்ளாக்கியுள்ளது.

தனியார் வங்கிகளின் வைப்புத்தொகை குறைப்பு உத்தி

தனியார் வங்கிகள் தங்கள் லாப வரம்புகளைப் (profit margins) பாதுகாக்க, இருப்புநிலைக் கணக்குகளை (balance sheets) தீவிரமாக நிர்வகித்து வருகின்றன. RBL வங்கி மொத்த வைப்புத்தொகையில் 10.2% சரிவைக் கண்டுள்ளது. இதற்கு முக்கிய காரணம் அதிக வட்டி கொண்ட மொத்த வைப்புத்தொகைகள் (high-cost wholesale deposits) முதிர்ச்சியடைந்ததுதான். IDBI வங்கி மற்றும் பேங்க் ஆஃப் பரோடா வங்கியின் வைப்புத்தொகையும் முறையே 6.3% மற்றும் 0.9% குறைந்துள்ளது. அதிக வட்டி கொண்ட வைப்புத்தொகைகளை விடுவிப்பதன் மூலம், இந்த வங்கிகள் அதிக அளவு வைப்புத்தொகையை விட லாபத்திற்கு முன்னுரிமை அளிக்கின்றன. இது நிதிச் செலவு (cost of funds) அதிகரிப்பிலிருந்து நிகர வட்டி வரம்புகளைப் (net interest margins) பாதுகாக்க உதவுகிறது.

பொதுத்துறை வங்கிகளுக்கு சவால்கள்

தனியார் வங்கிகள் தங்கள் நிதிச் செலவுகளை நிர்வகிக்கும்போது, பொதுத்துறை வங்கிகள் (PSUs) சந்தைப் பங்கை இழக்கும் போராட்டத்தை எதிர்கொள்கின்றன. ஆய்வாளர்களின் தரவுகளின்படி, பொதுத்துறை வங்கிகளின் வைப்புத்தொகை வளர்ச்சி ஆண்டுக்கு சுமார் 10.7% ஆக உள்ளது. இது ஒட்டுமொத்த வங்கி அமைப்பின் 12% வளர்ச்சியை விட குறைவாகும். வாடிக்கையாளர் வைப்புத்தொகைக்கான போட்டியில் பொதுத்துறை வங்கிகள் பின்தங்குவதால், அவை கடன் புத்தகங்களை ஆதரிக்க அதிக செலவுடைய சந்தை சார்ந்த நிதியை (market-based funding) நம்பியிருக்க வேண்டிய ஆபத்து உள்ளது.

கடன் தேவையை பாதிக்கும் காரணிகள்

வழக்கமாக சற்று மெதுவாக இருக்கும் காலாண்டில் கடன் தேவையின் எதிர்பாராத வலுவான எழுச்சிக்கு சில பொருளாதார காரணிகள் உள்ளன. எண்ணெய் நிறுவனங்களின் கடன் அதிகரிப்பு, மேற்கு ஆசியாவில் ஏற்பட்ட விநியோகச் சங்கிலிப் பிரச்சனைகளால் (supply chain issues) நீண்ட காலமான வேலை மூலதன சுழற்சிகள் (working capital cycles) மற்றும் அரசாங்கத்தால் ஆதரிக்கப்படும் அவசர கடன் திட்டங்கள் ஆகியவை கடன் தேவையை அதிகமாக வைத்திருக்கின்றன. சில்லறை எரிபொருள் விலைகள் உலகளாவிய கச்சா எண்ணெய் விலை ஏற்ற இறக்கங்களை முழுமையாக பிரதிபலிக்காததால், எண்ணெய் நிறுவனங்கள் பணப்புழக்கத்திற்காக வங்கிகளை நாடியுள்ளன. இது ஒட்டுமொத்த கடன் தேவைக்கு மேலும் பங்களித்துள்ளது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

முதலீட்டாளர்கள் வரவிருக்கும் காலாண்டு அறிக்கைகளில் கடன்-வைப்புத்தொகை விகிதத்தை கண்காணிக்க வேண்டும். வங்கிகளால் இந்த நிதி இடைவெளியை எவ்வாறு குறைக்க முடிகிறது என்பதை இது காட்டும். குறைந்த வட்டியான CASA (Current Account Savings Account) வைப்புத்தொகைகளின் பங்கு, மற்றும் அதிக வட்டியான கால வைப்புத்தொகைகளுக்கு (term deposits) மாறும் போக்கு நிகர வட்டி வரம்புகளை பாதிக்கலாம். மேலும், நிதிச் செலவு மற்றும் கடன் விகிதங்களில் ஏற்படும் மாற்றங்களைக் கண்காணிப்பது, வங்கிகள் இந்த பணப்புழக்க சூழலை எவ்வளவு திறம்பட கையாள்கின்றன என்பதைப் புரிந்துகொள்ள உதவும்.