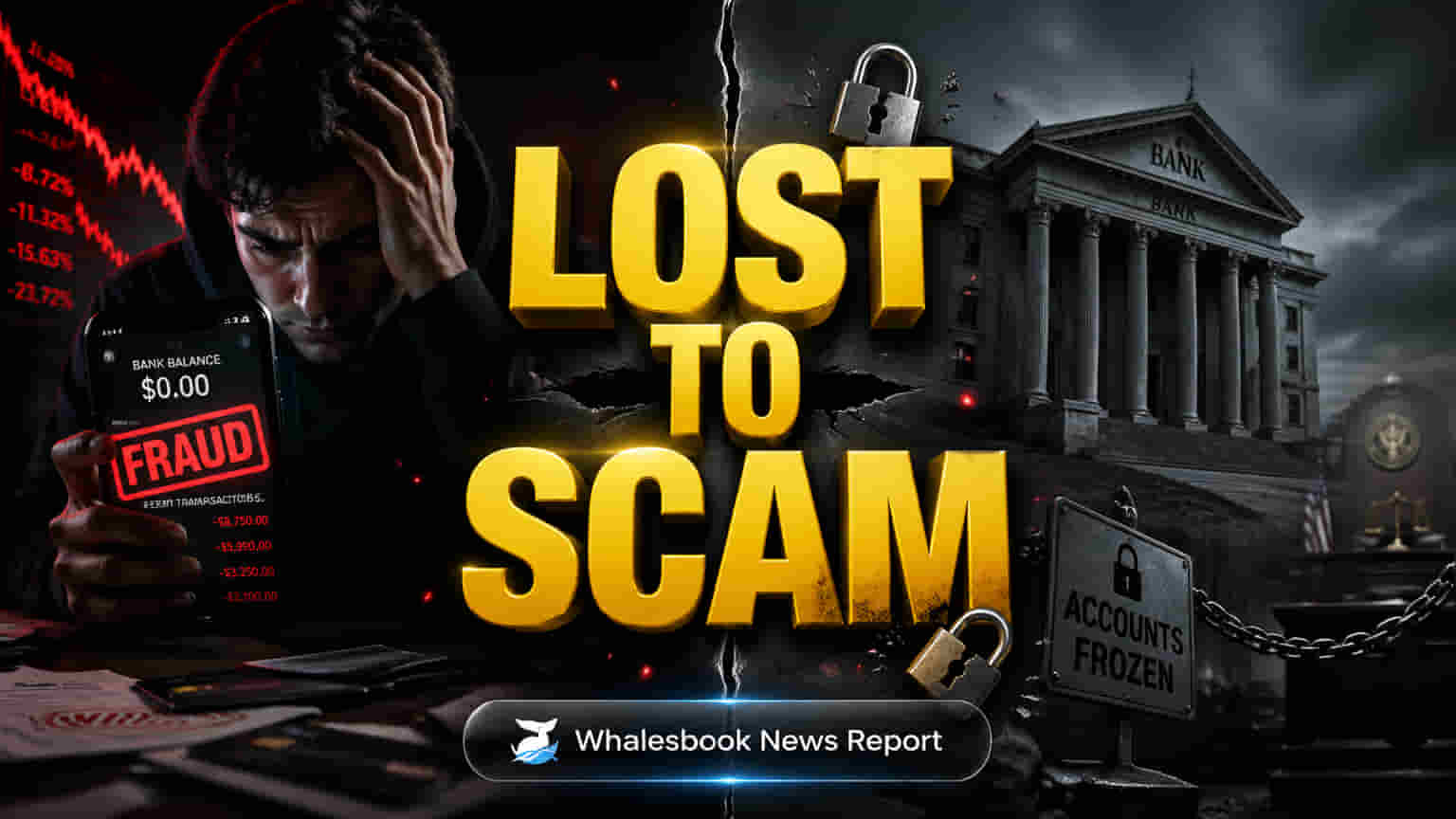

ஆன்லைனில் பண மோசடியில் சிக்கும் தனிநபர்களின் வேதனை தரும் கதைகள், இந்தியாவின் நிதி அமைப்பில் ஒரு முக்கிய குறைபாட்டை வெளிச்சம் போட்டுக் காட்டுகின்றன. டிஜிட்டல் பரிவர்த்தனைகள் மின்னல் வேகத்தில் நடந்தாலும், நீதி கிடைப்பதிலும், இழந்த பணத்தை மீட்பதிலும் பெரும் தாமதம் ஏற்படுகிறது. பண இழப்பின் அதிர்ச்சியில் இருந்து மீள்வதற்குள், பாதிக்கப்பட்டவர்கள் ஒரு சிக்கலான, அதிகாரத்துவ அமைப்பை எதிர்கொள்கின்றனர். இது உடனடி தீர்வுகளை வழங்குவதற்கு பதிலாக, பெரும்பாலும் தவறை வாடிக்கையாளர் மீதே சுமத்துகிறது. இந்தியாவின் வேகமாக வளர்ந்து வரும் டிஜிட்டல் கட்டணச் சூழலில் இது ஆழமான குறைபாடுகளை அம்பலப்படுத்துகிறது.

நிதி இழப்புகளின் அளவு

பிரதிமா சிங் என்பவர் ஒரு ஃபிஷிங் (phishing) லிங்கை கிளிக் செய்து ₹10,000 இழந்தார். கவ்யா சர்மா ஒரு ஏமாற்று ரீஃபண்ட் (refund) மோசடியில் ₹45,000 இழந்தார். ஒரு மீடியா துறையைச் சேர்ந்தவர் ஆன்லைனில் ஒரு பொருளை விற்க முயன்று ₹30,000 இழந்தார். நிஹாரிகா ஆன்லைன் மதுபான கொள்முதல் மூலம் ₹80,000 இழப்பைச் சந்தித்தார். இவை தனிப்பட்ட சம்பவங்கள் அல்ல; ஆண்டுதோறும் பாதிக்கப்படும் லட்சக்கணக்கானோரில் ஒரு சிறு பகுதி மட்டுமே. டெல்லியில் மட்டும், 2023 முதல் 2025 வரையிலான காலகட்டத்தில், டிஜிட்டல் மோசடிகள் மற்றும் ஆன்லைன் ஏமாற்று வேலைகளால் சுமார் ₹1,716.6 கோடி இழப்பு ஏற்பட்டுள்ளது. இதில் சுமார் 10% அல்லது ₹174.8 கோடி மட்டுமே மீட்கப்பட்டுள்ளது. நாடு தழுவிய அளவில், 2024 இல் டிஜிட்டல் மோசடி இழப்புகள் 206% அதிகரித்து ₹22,842 கோடியைத் தாண்டியுள்ளது, மேலும் 20 லட்சத்திற்கும் மேல் வழக்குகள் பதிவாகியுள்ளன. இந்தியாவின் முக்கிய டிஜிட்டல் கட்டண முறைமை யூகான UPI, FY2024-25 இல் ₹981 கோடி மோசடிகளையும், FY2023-24 இல் ₹1,087 கோடி மோசடிகளையும் கண்டுள்ளது. இந்த புள்ளிவிவரங்கள் மக்கள் மத்தியில் ஏற்படும் பெரும் நிதி தாக்கத்தைக் காட்டுகின்றன.

அமைப்புரீதியான பலவீனங்களும், ஒழுங்குமுறை நடவடிக்கைகளும்

இந்தியாவின் அதிவேக டிஜிட்டல் வளர்ச்சி, குறிப்பாக UPI பயன்பாட்டில் ஏற்பட்ட அபரிமிதமான வளர்ச்சி (ஜூன் 2025 இல் மட்டும் ₹24.03 லட்சம் கோடி பரிவர்த்தனைகள்), பரவலான பாதிப்புகளை உருவாக்கியுள்ளது. மோசடி செய்பவர்கள், எளிய OTP கோரிக்கைகளைத் தாண்டி, ரிமோட் ஆக்சஸ் ட்ரோஜன்கள் (RATs) மற்றும் போலி ஆப்களைப் பயன்படுத்தி பாரம்பரிய பாதுகாப்பை மீறுகின்றனர். இந்த அதிநவீன மோசடி முறைகள், பயனர்கள் தங்கள் தகவல்களைப் பகிர்ந்துகொண்டார்கள் என்று கூறி வங்கிகள் வழக்கமாக அளிக்கும் பதில்களைச் சவால் விடுகின்றன.

ஒழுங்குமுறை அமைப்புகளும், நீதித்துறையும் இந்த அமைப்புரீதியான தோல்விகளை அதிகரித்து வரும் அளவில் அங்கீகரித்து வருகின்றன. ரிசர்வ் பேங்க் ஆஃப் இந்தியா (RBI), சிறிய அளவிலான டிஜிட்டல் மோசடிகளால் பாதிக்கப்பட்டவர்களுக்கு இழப்பீடு வழங்க உதவும் புதிய வரைவு வழிகாட்டுதல்களை முன்மொழிந்துள்ளது. இந்த முன்மொழிவுகளின்படி, ₹50,000 வரை இழக்கும் வாடிக்கையாளர்கள், நிகர இழப்பில் 85% அல்லது ₹25,000 வரை (இதில் எது குறைவோ அது) ஒரு முறை நிவாரணமாகப் பெறலாம். இந்த கொள்கை, அமைப்புரீதியான குறைபாடுகள் ஏற்படும்போது, நிதி நிறுவனங்கள் மீது ஓரளவு பொறுப்பை மாற்றுகிறது. உச்ச நீதிமன்றம், டிஜிட்டல் மோசடி வழக்குகளைக் கையாள்வதில் வங்கிகளின் செயல்பாடுகளைக் கடுமையாக விமர்சித்துள்ளது. பொதுமக்களின் பணத்திற்கு அறங்காவலர்களாக இருக்கும் வங்கிகள், மோசடி செய்பவர்களுக்கு உதவுவதன் மூலம் பொறுப்பாக மாறக்கூடாது என்றும் நீதிபதிகள் கவலை தெரிவித்துள்ளனர். நிதி அமைச்சர் நிர்மலா சீதாராமன், பொதுத்துறை வங்கிகளை சைபர் பாதுகாப்பை மேம்படுத்தவும், குறிப்பாக செயற்கை நுண்ணறிவு (AI) அச்சுறுத்தல்களைத் தடுக்கவும் தொடர்ந்து வலியுறுத்தி வருகிறார்.

சர்வதேச அளவில், அமெரிக்கா போன்ற நாடுகள் அதிக ஒட்டுமொத்த ஆன்லைன் மோசடி செலவுகளை எதிர்கொண்டாலும், இந்தியாவின் மீட்பு விகிதங்கள் மிகவும் குறைவாகவே உள்ளன. இங்கிலாந்து மோசடி பாதிக்கப்பட்டவர்களுக்கு அதிக பணத்தை திரும்பப் பெற்றுத் தருகிறது. ஆனால் இந்தியாவில், முக்கிய நகரங்களில் கூட மீட்பு விகிதம் 10% ஆகவே உள்ளது. இந்தியாவின் சவால், மோசடிகளின் எண்ணிக்கையில் மட்டுமல்ல, அதன் மீட்பு வழிமுறைகளின் கட்டமைப்பிலும் உள்ளது. தற்போதைய அச்சுறுத்தல்களின் அளவு மற்றும் சிக்கலால் அவை திணறி வருகின்றன.

மோசடி பாதிப்புகள் மற்றும் வங்கி நடைமுறைகளை ஆராய்தல்

இந்தியாவில் டிஜிட்டல் மோசடிகளின் பரவலான பிரச்சனை, மோசடி செய்பவர்களுக்குச் சாதகமாகவும், பாதிக்கப்பட்டவர்களுக்குப் பாதகமாகவும் அமையும் அமைப்புரீதியான பலவீனங்களால் மேலும் மோசமடைகிறது. வங்கிகளும் அதிகாரிகளும், பாதிக்கப்பட்டவர்கள் OTP-களைப் பகிர்ந்துகொண்டார்கள் அல்லது தீங்கிழைக்கும் இணைப்புகளைக் கிளிக் செய்தார்கள் என்று குற்றம் சாட்டுவது ஒரு முக்கிய கவலையாகும். இது, இந்த ஆரம்பப் புள்ளிகளைத் தாண்டிச் செல்லும் அதிநவீன மோசடைகளைக் கவனிக்கத் தவறிவிடுகிறது. இந்த 'பாதிக்கப்பட்டவரைக் குறை கூறும்' கலாச்சாரம், புகாரளிப்பதைத் தடுக்கிறது மற்றும் நிதி அமைப்பு மீதான நம்பிக்கையை அழிக்கிறது.

மேலும், விசாரணைகள் மற்றும் புகார் தீர்வு செயல்முறைகள் மெதுவாக நடைபெறுவதும், பொறுப்புகள் பிரிக்கப்பட்ட பல முகமைகளுக்கு இடையே சிக்கித் தவிப்பதும், திருடப்பட்ட நிதியை மீட்டெடுப்பது அரிதாகவே நடக்கக் காரணம்.

பரிவர்த்தனைகளை கண்காணிப்பதில் வங்கிகளின் 'வணிக முறை' மற்றும் பலவீனமான கட்டுப்பாடுகள், தற்செயலாக மோசடிக்கு வழிவகுக்கக்கூடும் என்று உச்ச நீதிமன்றத்தின் விமர்சனங்கள் சுட்டிக்காட்டுகின்றன. AI அடிப்படையிலான கண்காணிப்பு மற்றும் முன்கூட்டியே ஆபத்தைக் கண்டறிவதில் உள்ள முக்கிய இடைவெளியை இது காட்டுகிறது. 'காசோலை கணக்குகள்' (mule accounts) பெருகுவதும், டீப்ஃபேக்குகள் போன்ற AI-உருவாக்கிய அச்சுறுத்தல்களும் எதிர்காலத்தில் குறிப்பிடத்தக்க ஆபத்துக்களை ஏற்படுத்துகின்றன. இதனால், பாரம்பரிய பாதுகாப்பு நடவடிக்கைகள் போதுமானதாக இல்லை.

RBI முன்மொழிந்த வரையறுக்கப்பட்ட, ஒரு முறை இழப்பீடு என்பது ஒரு முன்னேற்றமாக இருந்தாலும், அது மோசடியின் தொடர்ச்சியான தன்மையையோ அல்லது அதை அனுமதிக்கும் அமைப்புரீதியான தோல்விகளையோ முழுமையாக நிவர்த்தி செய்யாது. வங்கிகள் மற்றும் ஒழுங்குமுறை அமைப்புகளுக்கு இடையே வலுவான, நிகழ்நேரத் தகவல் பகிர்வு இல்லாதது, திறமையான மோசடி தடுப்பு மற்றும் மீட்பு முயற்சிகளுக்கு மேலும் தடையாக உள்ளது.

முன்னோக்கிச் செல்லுதல்

மேலும் மேலும் சிக்கலான டிஜிட்டல் மோசடி சூழலை இந்தியா எதிர்கொள்ளும்போது, நிறுவனப் பொறுப்பை வலுப்படுத்துவதிலும், தொழில்நுட்பப் பாதுகாப்பை மேம்படுத்துவதிலும் கவனம் மாறி வருகிறது. RBI-ன் இழப்பீடு கட்டமைப்பு மற்றும் உச்ச நீதிமன்றத்தின் உத்தரவுகள், பாதிக்கப்பட்டவர்களுக்கு முன்னுரிமை அளிக்கும் மற்றும் நிறுவனப் பொறுப்பை ஏற்கும் அணுகுமுறைக்கு வளர்ந்து வரும் அங்கீகாரத்தைக் குறிக்கின்றன. பல்வேறு முகமைகளுக்கு இடையிலான ஒருங்கிணைப்பை மேம்படுத்தவும், மேம்பட்ட AI அடிப்படையிலான மோசடி கண்டறிதல் அமைப்புகளை செயல்படுத்தவும் முயற்சிகள் நடைபெற்று வருகின்றன. இருப்பினும், இணைய அச்சுறுத்தல்களின் தொடர்ச்சியான அதிநவீனத்தன்மை, டிஜிட்டல் பரிவர்த்தனைகளின் பெரும் அளவோடு இணைந்து, எதிர்கால இழப்புகளைக் குறைப்பதற்கும், இந்தியாவின் டிஜிட்டல் பொருளாதாரத்தில் நம்பிக்கையை மீட்டெடுப்பதற்கும் தொடர்ச்சியான விழிப்புணர்வு, வலுவான பொது விழிப்புணர்வு பிரச்சாரங்கள் மற்றும் உறுதியான ஒழுங்குமுறை நடவடிக்கைகள் அவசியம்.