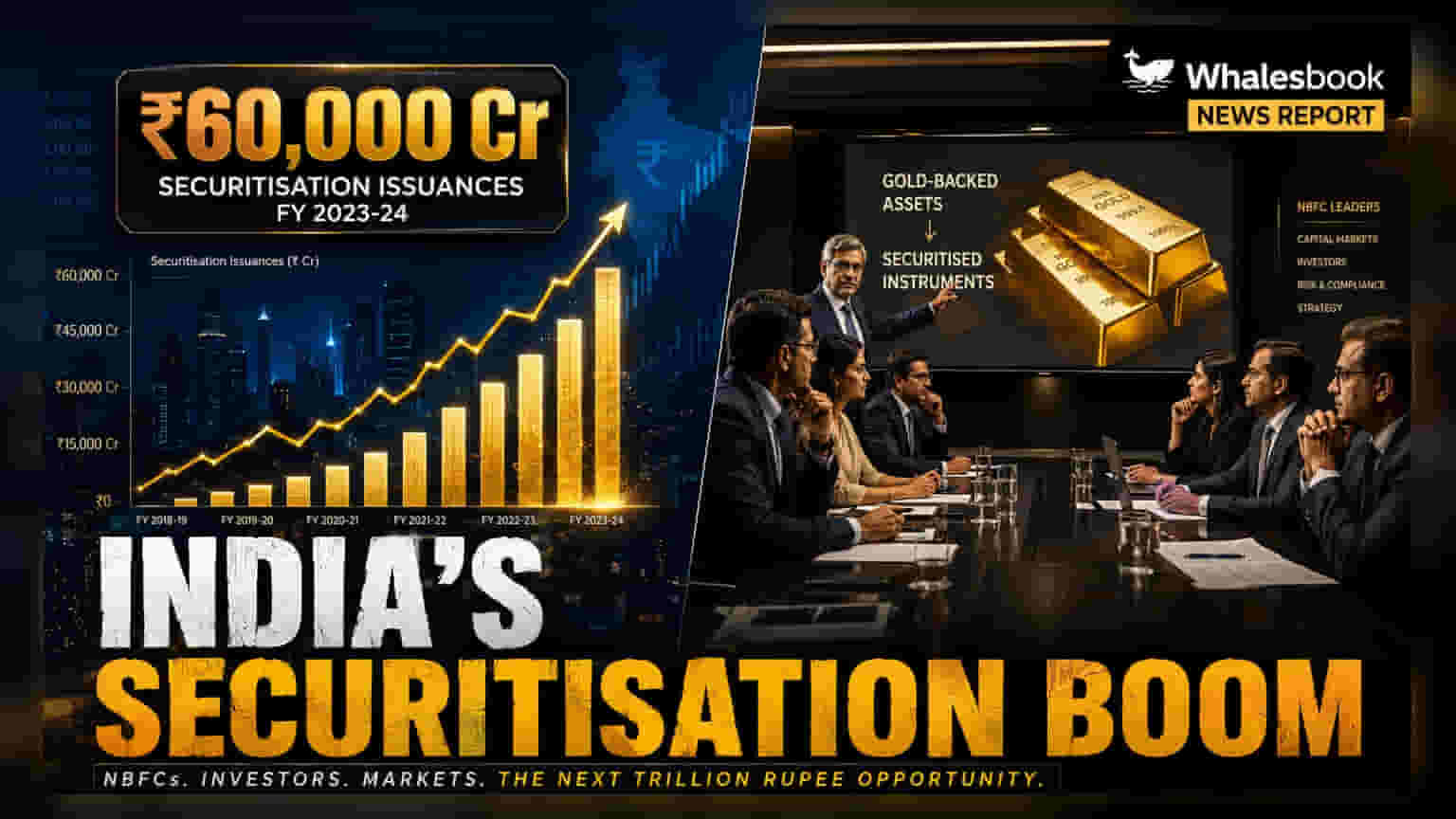

இந்தியாவின் செக்யூரிட்டிசேஷன் சந்தை, 2027 நிதியாண்டின் முதல் காலாண்டில் (Q1 FY27) **22%** வளர்ச்சி கண்டு, வரலாறு காணாத **₹60,000 கோடி** அளவை எட்டியுள்ளது. இதில் NBFC-க்களின் பங்கு முக்கியமானது. வாகனக் கடன்களை முந்தி, தங்கக் கடன்கள் முதலிடம் பிடித்துள்ளன. இது வங்கிகள் மற்றும் NBFC-க்கள் கடன் வளர்ச்சியை நிர்வகிக்கவும், நிதியுதவி பெறவும் உள்ள தேவையை காட்டுகிறது.

NBFC-க்கள் தலைமையில் அமோக வளர்ச்சி!

2027 நிதியாண்டின் முதல் காலாண்டில் (Q1 FY27), இந்தியாவின் செக்யூரிட்டிசேஷன் சந்தை ஒரு புதிய உச்சத்தை தொட்டுள்ளது. மொத்தம் ₹60,000 கோடி மதிப்பிலான பரிவர்த்தனைகள் நடந்துள்ளன. இது கடந்த ஆண்டின் இதே காலாண்டுடன் ஒப்பிடும்போது 22% அதிகமாகும். இந்த மிகப்பெரிய வளர்ச்சிக்கு முக்கிய காரணம், வங்கி அல்லாத நிதி நிறுவனங்கள்தான் (NBFCs). இவர்கள்தான் சந்தையின் 98% க்கும் அதிகமான வர்த்தகத்திற்கு காரணமாக இருந்துள்ளனர். செக்யூரிட்டிசேஷன் என்பது, நிதி நிறுவனங்கள் தாங்கள் வழங்கிய கடன்களை தொகுத்து, முதலீட்டாளர்களுக்கு விற்பதன் மூலம், மீண்டும் கடன் வழங்க புதிய பணத்தை திரட்டும் ஒரு முறையாகும்.

தங்கக் கடன்கள் முதலிடம்!

இந்த காலாண்டில் சந்தையில் ஒரு முக்கிய மாற்றம் நிகழ்ந்துள்ளது. இதுவரை முதலிடத்தில் இருந்த வாகனக் கடன்களை பின்னுக்குத் தள்ளி, தங்கக் கடன்கள் செக்யூரிட்டிசேஷன் தொகுப்பில் மிகப்பெரிய சொத்து வகையாக உருவெடுத்துள்ளன. இது மொத்தத்தில் 31% பங்களிப்பை செய்துள்ளது. வாகனக் கடன்களின் பங்கு 26% ஆக குறைந்துள்ளது. வாகனக் கடன் வழங்குபவர்கள் சந்தையில் சற்று குறைவாக செயல்பட்டதும், அதே சமயம் தங்கக் கடன் நிதி நிறுவனங்கள் நேரடி ஒதுக்கீட்டு (Direct Assignment) முறையை பயன்படுத்தி தீவிரமாக நிதி திரட்டியதும் இதற்குக் காரணம். பொதுத்துறை வங்கிகளே இந்த தங்கக் கடன் தொகுப்புகளின் முக்கிய வாங்குபவர்களாக உள்ளனர். ஏனெனில், இவற்றில் இழப்புகள் மிகக் குறைவாக இருப்பதால், இவை குறைந்த ஆபத்துள்ள சொத்துக்களாகக் கருதப்படுகின்றன.

முதலீட்டாளர் விருப்பங்கள் மற்றும் நிதி திரட்டும் வழிகள்

பரிவர்த்தனைகள் கட்டமைக்கப்பட்ட விதத்திலும் மாற்றம் காணப்படுகிறது. கடன் தொகுப்பை நேரடியாக முதலீட்டாளருக்கு மாற்றும் நேரடி ஒதுக்கீட்டு முறை (Direct Assignment) 54% ஆக உயர்ந்துள்ளது. இது குறிப்பாக தங்கக் கடன்கள் மற்றும் பாதுகாக்கப்பட்ட வணிகக் கடன்களுக்கு (Secured Business Loans) பெரிதும் விரும்பப்பட்டது. அதே சமயம், பாரம்பரியமான 'பாஸ்-த்ரூ சர்டிபிகேட்ஸ்' (Pass-through Certificates) மூலம் கடன்களை தொகுத்து பத்திரங்களாக விற்கும் முறையின் பங்கு, கடந்த ஆண்டின் 58% இலிருந்து 46% ஆக குறைந்துள்ளது. வங்கிகளே தொடர்ந்து இந்த தொகுப்புகளில் மிகப்பெரிய முதலீட்டாளர்களாக இருக்கின்றனர். அவர்கள் மொத்த பரிவர்த்தனையில் சுமார் 90% வாங்குகின்றனர். ஆனாலும், பரஸ்பர நிதிகள் (Mutual Funds), காப்பீட்டு நிறுவனங்கள் மற்றும் குடும்ப அலுவலகங்களின் (Family Offices) பங்கேற்பும் சீராக உள்ளது.

எதிர்கால பார்வை

வணிகக் கடன் செக்யூரிட்டிசேஷன் 300 அடிப்படை புள்ளிகள் அதிகரித்து 10% பங்களிப்பை எட்டியுள்ளது. இது, முதலீட்டாளர்கள் ஏதேனும் பிணையம் (Collateral) கொண்ட கடன்களுக்கு அதிக முக்கியத்துவம் கொடுக்கிறார்கள் என்பதைக் காட்டுகிறது. இதேபோல், சிறுநிதி கடன்களும் (Microfinance Loans) சந்தையில் 14% பங்களிப்பை உயர்த்தி உள்ளன. நாட்டில் கடன் தேவை, வங்கிகள் சேகரிக்கும் வைப்புகளை விட வேகமாக வளர்ந்து வருவதால், இந்த சந்தை பயனடைந்து வருகிறது. இதன் காரணமாக, வங்கிகள் தங்கள் கடன் இலக்குகளை ஆதரிக்க செக்யூரிட்டிசேஷனை ஒரு உத்தியாகப் பயன்படுத்துகின்றன. இந்த பத்திரங்களை வெளியிடும் தனித்துவமான நிறுவனங்களின் எண்ணிக்கை கடந்த ஆண்டின் 90 இலிருந்து 115 ஆக உயர்ந்துள்ளது. இதனால், அடுத்த காலாண்டுகளிலும் சந்தை செயல்பாடு வலுவாக இருக்கும் என எதிர்பார்க்கப்படுகிறது. முதலீட்டாளர்கள் இந்த கடன் வளர்ச்சியின் நிலைத்தன்மையையும், எதிர்கால காலாண்டு அறிக்கைகளில் தங்கக் கடன்கள் மற்றும் வணிகக் கடன்கள் போன்ற பிணையம் சார்ந்த சொத்துக்களுக்கு முன்னுரிமை அளிக்கும் போக்கு தொடருமா என்பதையும் கண்காணிக்கலாம்.