இந்தியாவில், வங்கிக் கடன்களுக்கு மாற்றாக நிறுவனங்கள் பிரைவேட் கிரெடிட்டை (Private Credit) நாடுவதால், இந்த சந்தை 2030க்குள் ₹50 பில்லியனாக இரட்டிப்பாகும் என எதிர்பார்க்கப்படுகிறது. உள்கட்டமைப்பு (Infrastructure) மற்றும் ரியல் எஸ்டேட் துறைகளில் இதன் தேவை அதிகமாக உள்ள நிலையில், புதிய RBI விதிமுறைகள் போட்டியை அதிகரிக்கலாம்.

என்ன நடந்தது?

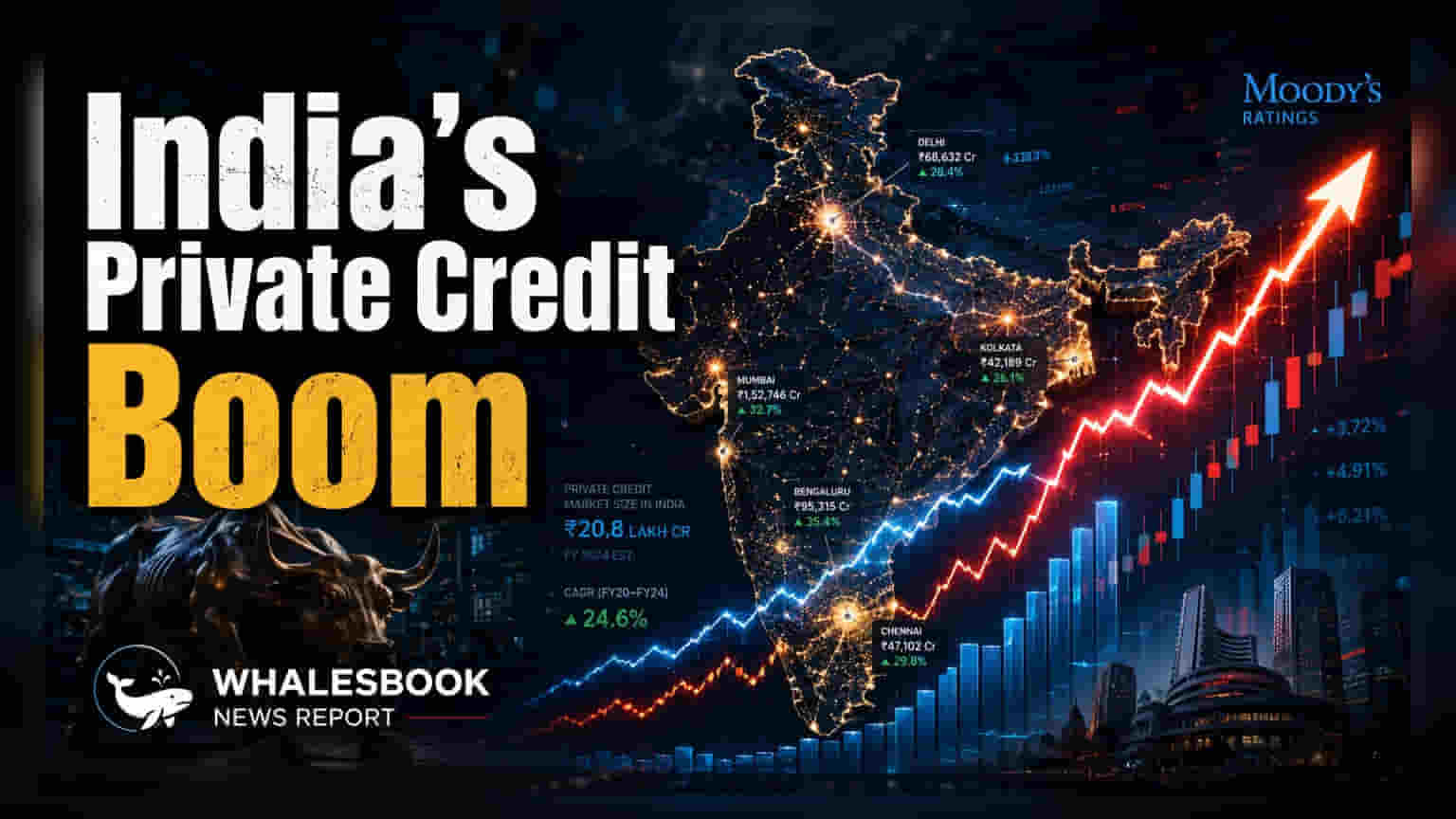

இந்தியாவில், வங்கிகள் அல்லாத கடன் வழங்கும் நிறுவனங்கள் மூலம் பெருநிறுவனங்களுக்கு நிதியுதவி செய்யும் பிரைவேட் கிரெடிட் சந்தை, 2030 ஆம் ஆண்டுக்குள் சுமார் $50 பில்லியன் டாலர்களை எட்டும் என மூடிஸ் ரேட்டிங்ஸ் (Moody's Ratings) கணித்துள்ளது. இது தற்போதுள்ள சந்தையான $25 பில்லியன் டாலர்களிலிருந்து கணிசமான வளர்ச்சியாகும். வழக்கமான வங்கிகள் கடுமையான விதிமுறைகள் அல்லது ரிஸ்க் எடுக்கும் திறனற்ற தன்மை காரணமாக வழங்க முடியாத, நெகிழ்வான மூலதன தீர்வுகளை நிறுவனங்கள் தேடுவதே இந்த வளர்ச்சிக்கு முக்கிய காரணம். பிரைவேட் கிரெடிட், மறுநிதியளிப்பு (Refinancing), திட்ட மேம்பாடு மற்றும் விளம்பரதாரர் நிதி (Promoter Funding) போன்றவற்றுக்கு தனிப்பயனாக்கப்பட்ட கடன் கட்டமைப்புகளை வழங்குகிறது.

துறைகளின் தேவை மற்றும் முக்கிய ஒப்பந்தங்கள்

உள்கட்டமைப்பு மற்றும் ரியல் எஸ்டேட் துறைகள்தான் இந்த சந்தையின் முக்கிய உந்து சக்திகளாகத் திகழ்கின்றன. இந்த மூலதனம் அதிகம் தேவைப்படும் துறைகளில் உள்ள நிறுவனங்களுக்கு, வழக்கமான வங்கி கடன்களை விட, பிரைவேட் கிரெடிட் நிதிகள் மூலம் பெரிய, தனிப்பயனாக்கப்பட்ட நிதி திரட்டல்கள் தேவைப்படுகின்றன. சமீபத்திய முக்கிய ஒப்பந்தங்களில், ஜிஎம்ஆர் குழுமம் (GMR Group) சுமார் $1 பில்லியன் நிதியை திரட்டியதும், அதானி குழுமம் (Adani Group) $750 மில்லியன் பத்திர வெளியீடும், அப்பல்லோ நிர்வகிக்கும் நிதிகள் (Apollo-managed funds) அதானி எனர்ஜி சொல்யூஷன்ஸில் (Adani Energy Solutions) செய்த $500 மில்லியன் முதலீடும் அடங்கும். மேலும், ஷாப்பூர்ஜி பல்லோன்ஜி குழுமத்தின் (Shapoorji Pallonji Group) ₹28,600 கோடி நிதி திரட்டல், டாடா சன்ஸ் (Tata Sons) பங்கில் அதன் பங்கு ஆதரவுடன், பெரிய நிறுவனங்கள் தங்கள் கடன்களை நிர்வகிக்கவும் விரிவாக்கத்திற்கும் பிரைவேட் கிரெடிட்டை எவ்வாறு பயன்படுத்துகின்றன என்பதற்கு ஒரு சிறந்த உதாரணமாகும்.

புதிய RBI விதிகள் எப்படி நிலையை மாற்றும்?

முதலீட்டாளர்கள் கவனிக்க வேண்டிய ஒரு முக்கியமான விஷயம், ஒழுங்குமுறை சூழலில் ஏற்படும் மாற்றம். ஜூலை 2026 இல், இந்திய ரிசர்வ் வங்கி (RBI) வங்கிகள் கையகப்படுத்துதல்களுக்கு (Acquisitions) நிதியுதவி செய்ய அனுமதிக்கும் வழிகாட்டுதல்களை அறிமுகப்படுத்தியது. இதற்கு முன்பு, இந்த பகுதி பெரும்பாலும் பிரைவேட் கிரெடிட் வழங்குபவர்களால் ஆதிக்கம் செலுத்தப்பட்டது. வங்கிகளை இந்த பிரிவில் நுழைய அனுமதிப்பதன் மூலம், ஒழுங்குமுறை ஆணையம் போட்டியை திறம்பட அதிகரித்துள்ளது. பிரைவேட் கிரெடிட் நிதிகளுக்கு, இது வருமானத்தில் (Yields) அழுத்தத்தை ஏற்படுத்தக்கூடும். ஏனெனில் வங்கிகள் வழங்கும் குறைந்த செலவிலான நிதி விருப்பங்களுடன் அவை போட்டியிட வேண்டியிருக்கும். இதன் விளைவாக, கையகப்படுத்துதல் தொடர்பான பிரைவேட் கிரெடிட் ஒப்பந்தங்களின் எண்ணிக்கை குறையக்கூடும்.

முதலீட்டாளர்களுக்கான வர்த்தக பரிமாற்றம்

குடும்ப அலுவலகங்கள், அதிக நிகர மதிப்புள்ள தனிநபர்கள் மற்றும் உலகளாவிய சொத்து மேலாளர்கள் உள்ளிட்ட முதலீட்டாளர்களுக்கு, பிரைவேட் கிரெடிட் என்பது வழக்கமான நிலையான வருமான தயாரிப்புகளுடன் ஒப்பிடும்போது அதிக வருமானத்திற்கான சாத்தியக்கூறுகள் காரணமாக கவர்ச்சிகரமாக இருந்து வருகிறது. இருப்பினும், இந்த முதலீடுகள் பெரும்பாலும் அதிக ரிஸ்க்குடன் வருகின்றன. போட்டி அதிகரிக்கும் போது, நிதிகள் அதிக லாப வரம்புகளைப் பராமரிப்பது கடினமாக இருக்கும். சந்தை அளவு வளர்ந்தாலும், போட்டி இயக்கவியல் மிகவும் சிக்கலானதாகி வருகிறது என்பதை முதலீட்டாளர்கள் கருத்தில் கொள்ள வேண்டும். பிரைவேட் கிரெடிட் மேலாளர்கள், வங்கிகளின் போட்டிக்கு எதிராக வருமானத்தை சமநிலைப்படுத்தி, உயர்தர ஒப்பந்தங்களைக் கண்டறியும் திறன் அடுத்த சில ஆண்டுகளுக்கு இந்தத் துறைக்கு ஒரு முக்கிய மையமாக இருக்கும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முன்னோக்கிச் செல்லும்போது, முக்கியமாக கண்காணிக்க வேண்டியவை, புதிய RBI கடன் வழிகாட்டுதல்கள் முக்கிய பிரைவேட் கிரெடிட் நிதிகளின் ஒப்பந்த வரிசைமுறைகளில் ஏற்படுத்தும் தாக்கம் ஆகும். பிரைவேட் கிரெடிட் வழங்குபவர்கள் தங்கள் லாப வரம்புகளைப் பராமரிக்க, வழக்கமான வங்கிகளுக்கு கவர்ச்சிகரமாக இல்லாத துறைகளை நோக்கி தங்கள் உத்திகளை மாற்றுகிறார்களா என்பதையும் முதலீட்டாளர்கள் கண்காணிக்கலாம். இறுதியாக, தற்போதுள்ள பெரிய உள்கட்டமைப்பு கடன்களின் செயல்திறனைக் கண்காணிப்பது முக்கியம். ஏனெனில் இந்த பெரிய ஒப்பந்தங்களில் ஏதேனும் இயல்புநிலை அல்லது நெருக்கடியின் அறிகுறிகள், இந்த பிரிவில் எதிர்கால மூலதன ஓட்டங்களை பாதிக்கலாம்.