பல கடன்கள் வாங்கியவர்கள் கடன் நெருக்கடியில்!

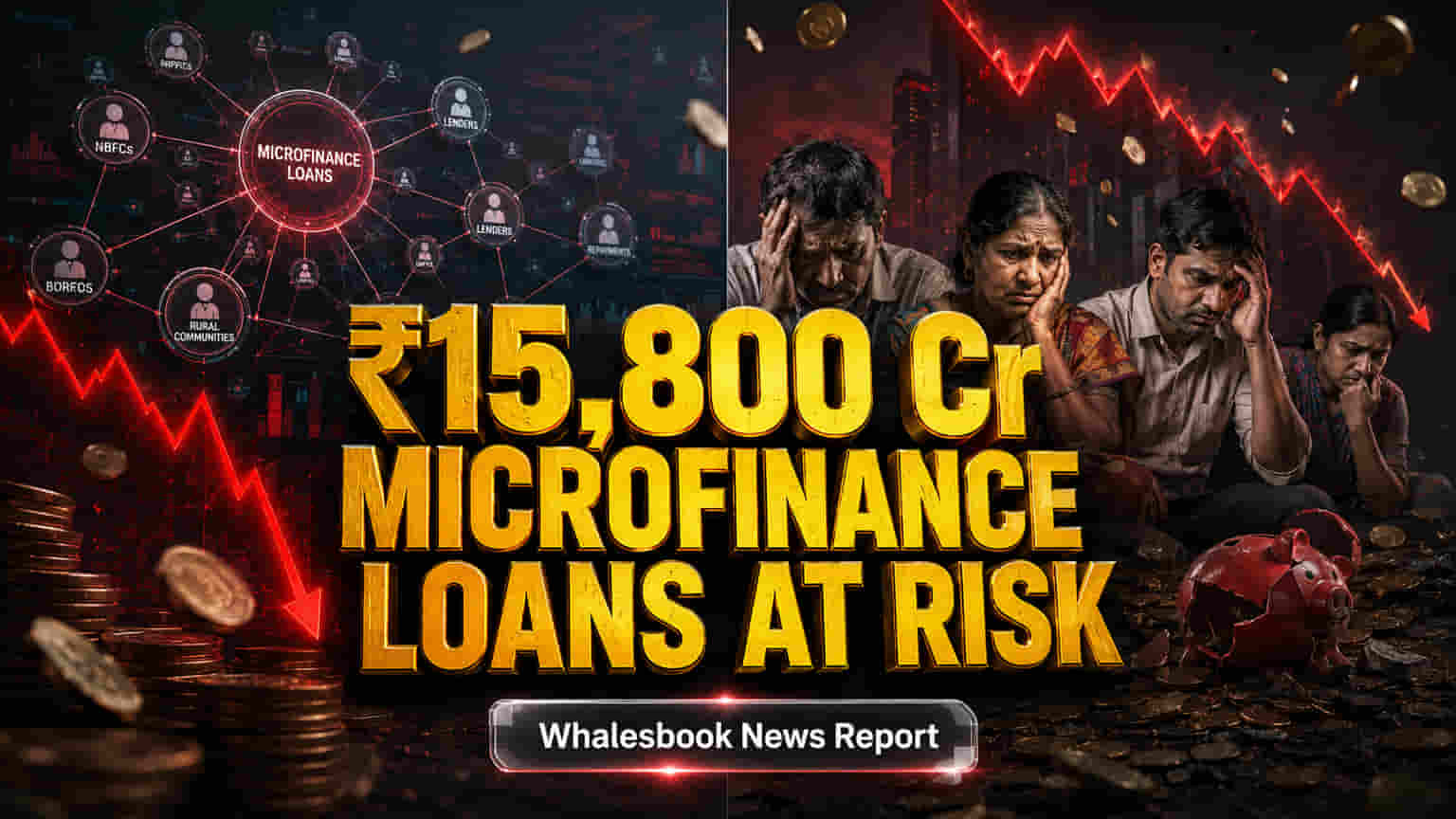

இந்தியா முழுவதும் மைக்ரோஃபைனான்ஸ் துறையின் சொத்துத் தரம் (Asset Quality) மேம்பட்டு, டெலிங்கன்சி விகிதங்கள் 2.3% ஆக குறைந்திருந்தாலும், ஒரு பெரிய தரப்பு மக்கள் பெரும் கடன் சுமையில் தவித்து வருகின்றனர். குறிப்பாக, சுமார் 15 லட்சம் பேர் நான்கு அல்லது அதற்கு மேற்பட்ட மைக்ரோஃபைனான்ஸ் நிறுவனங்களிடம் கடன் வாங்கியுள்ளனர்.

இவர்கள் மொத்தமாக சுமார் ₹15,800 கோடி கடன் வைத்துள்ளனர். இவர்களுக்கான சராசரி நிலுவைக் கடன், வழக்கமான மைக்ரோஃபைனான்ஸ் வாடிக்கையாளர்களை விட இரு மடங்கு அதிகமாக, ₹1 லட்சத்திற்கும் மேல் உள்ளது. 2024 மத்தியில் அறிமுகப்படுத்தப்பட்ட புதிய விதிமுறைகளின்படி, ஒரு வாடிக்கையாளர் அதிகபட்சம் 3 மைக்ரோஃபைனான்ஸ் நிறுவனங்களிடம் மட்டுமே கடன் பெற முடியும். இதனால், பல கடன்கள் வாங்கியவர்களுக்கு புதிய கடன் கிடைப்பது கடினமாகியுள்ளது, இது அவர்களின் திருப்பிச் செலுத்தும் சுமையை மேலும் அதிகரிக்கிறது.

துறை சார்ந்த சாதகமான புள்ளிவிவரங்கள்

மொத்தமாகப் பார்க்கும்போது, மைக்ரோஃபைனான்ஸ் துறையின் 30 நாள் overdue விகிதம் 2.3% ஆகக் குறைந்துள்ளது. NBFC-MFIs-ன் போர்ட்ஃபோலியோ ரிஸ்க் (PAR) 1-180 நாட்கள் 3.9% ஆக டிசம்பர் 2025-ல் மேம்பட்டுள்ளது. இருப்பினும், பல கடன்கள் வாங்கியவர்கள் மத்தியில் கடன் நெருக்கடி தொடர்கிறது. இந்த ₹15,800 கோடி கடனில் சுமார் 10% ஆனது 30 முதல் 180 நாட்களுக்கு மேல் நிலுவையில் உள்ளது. மார்ச் 2025-ல், மூன்றுக்கும் மேற்பட்ட கடன் வழங்கும் நிறுவனங்களிடம் கடன் வாங்கியவர்களின் பங்கு 17% ஆகக் குறைந்துள்ளது.

சந்தை பங்கு மற்றும் ரிஸ்க்

NBFC-Microfinance Institutions (NBFC-MFIs) சுமார் 42.1% சந்தைப் பங்கைக் கொண்டுள்ளன. இந்தத் துறை, வேகமான வளர்ச்சியை விட, 'சிறந்த கடன் வழங்கும் முறை' மற்றும் நிதி நிலைத்தன்மைக்கு முக்கியத்துவம் கொடுக்கத் தொடங்கியுள்ளது. பீகார், தமிழ்நாடு, உத்தரப் பிரதேசம் போன்ற முக்கிய மாநிலங்களில் அதிக கடன் குவிந்துள்ளது, இது உள்ளூர் அளவிலான பிரச்சனைகளின் தாக்கத்தை அதிகரிக்கக்கூடும். ஒப்பிடுகையில், Bajaj Finance போன்ற NBFC துறை நிறுவனங்கள் 31.52 என்ற P/E விகிதத்தில் வர்த்தகம் செய்யப்படுகின்றன.

கடந்த கால படிப்பினைகள் மற்றும் எதிர்கால பார்வை

2010-ல் ஆந்திரப் பிரதேசத்தில் நடந்த கடன் நெருக்கடி, அதிகப்படியான கடன் வழங்கல் மற்றும் அதிகமான கடன் வாங்குதல் போன்றவற்றால் ஏற்பட்டது. தற்போதுள்ள விதிமுறைகள், சுய-ஒழுங்குமுறை அமைப்புகள் (SROs) மற்றும் MFIN மூலம் கடன் வெளிப்பாட்டைக் கட்டுப்படுத்த கொண்டுவரப்பட்டுள்ளன. ரிசர்வ் வங்கி (RBI) வருமான வரம்புகளையும் ₹1.25 லட்சம் (கிராமப்புறம்) மற்றும் ₹2 லட்சம் (நகர்ப்புறம்/அரை நகர்ப்புறம்) என உயர்த்தியுள்ளது.

CARE Ratings, FY2026-ல் துறையின் சொத்துத் தரம் மற்றும் வருவாய் குறித்து எதிர்மறையான கண்ணோட்டத்தைக் கொண்டுள்ளது. ICRA-வும் தொடர்ச்சியான சொத்துத் தரச் சவால்களைக் குறிப்பிட்டுள்ளது. NBFC-MFIs-க்கான கடன் செலவுகள் (Credit Costs) அதிகரித்துள்ளன. ஆனாலும், துறையானது 'அளவான வளர்ச்சியில்' கவனம் செலுத்தும் என எதிர்பார்க்கப்படுகிறது. FY2026-28 இல், சொத்து மேலாண்மையின் கீழ் உள்ள சொத்துக்கள் (AUM) சராசரியாக 9.77% CAGR-ல் வளர்ந்து, 2034-க்குள் 17.7 பில்லியன் அமெரிக்க டாலரை எட்டும் என எதிர்பார்க்கப்படுகிறது.