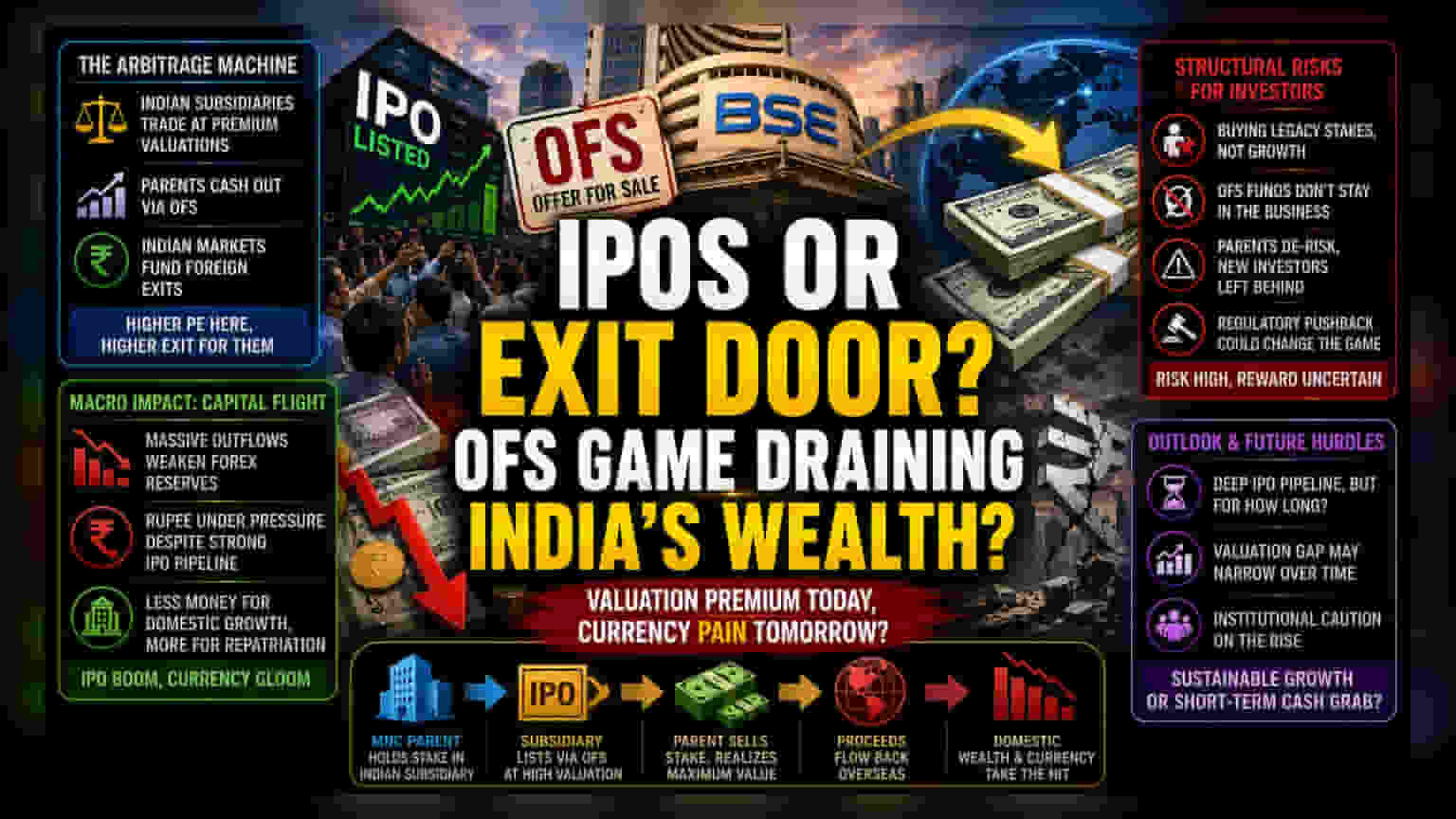

மதிப்பீட்டு சூழ்ச்சி (Valuation Arbitrage)

இந்திய IPO சந்தையில் 'Offer for Sale' (OFS) முறையைப் பயன்படுத்துவது, உள்நாட்டு பங்குச் சந்தைகளை பன்னாட்டு நிறுவனங்களுக்கான பணப் பரிமாற்ற மையங்களாக மாற்றியுள்ளது. இந்திய துணை நிறுவனங்களை அதிகப்படியான மதிப்பீட்டில் பட்டியலிடுவதன் மூலம், தாய் நிறுவனங்கள் தங்கள் பங்குகளை பணமாக்குகின்றன. அதே சமயம், மூலதன ஒதுக்கீட்டின் சுமையை உள்நாட்டு சில்லறை மற்றும் நிறுவன முதலீட்டாளர்கள் மீது சுமத்துகின்றன. இந்திய யூனிட் அதன் தாய் நிறுவனத்துடன் ஒப்பிடும்போது அதிக விலை-வருவாய் விகிதத்தைக் (Price-to-Earnings Ratio) கொண்டிருக்கும்போது, இந்த இரண்டாம் நிலை விற்பனை மூலம் வெளியேறுவதற்கான உந்துதல், கருவூலத் துறைகளுக்கு கணித ரீதியாக தவிர்க்க முடியாததாகிறது.

மூலதனப் பாய்ச்சலின் பொருளாதார பாதிப்புகள்

இந்த சந்தை அறிமுகங்கள் மூலம் மூலதனத்தை முறையாகப் பிரித்தெடுப்பது, அந்நியச் செலாவணி கையிருப்பில் ஒரு பெரிய இழப்பை ஏற்படுத்துகிறது. இது ரூபாயின் கட்டமைப்பியல் பலவீனத்தை மேலும் அதிகரிக்கிறது. கோட்பாட்டளவில், பொதுச் சந்தைகள் கார்ப்பரேட் விரிவாக்கத்தை எளிதாக்க வடிவமைக்கப்பட்டிருந்தாலும், தற்போதைய போக்கு வெளிநாட்டு நிறுவனங்களுக்கான குறுகிய கால இருப்புத்தாள் மேம்படுத்தலை நோக்கி நகர்வதைக் குறிக்கிறது. இந்த மூலதன வெளியேற்றத்தின் அளவு குறிப்பிடத்தக்கது. சமீபத்திய லிஸ்டிங்குகள், உள்நாட்டு உள்கட்டமைப்பு மேம்பாடு அல்லது திறன் விரிவாக்கத்திற்கான ஒரு இயந்திரமாக இருப்பதை விட, டிவிடெண்ட் போன்ற பணத்தைத் திரும்பப் பெறும் ஒரு பொறிமுறையாக செயல்படுகின்றன. இந்த இயக்கம் ஒரு முரண்பாடான சூழலை உருவாக்குகிறது, அங்கு வலுவான IPO செயல்பாடு உள்நாட்டு நாணயத்தின் மீது கீழ்நோக்கிய அழுத்தத்துடன் ஒத்துப்போகிறது, இது துடிப்பான பங்குச் சந்தையுடன் பொதுவாக தொடர்புடைய பரந்த பொருளாதார நன்மைகளைக் கட்டுப்படுத்துகிறது.

முதலீட்டாளர்களுக்கான கட்டமைப்பியல் ஆபத்து

இந்த IPO-களில் ஈடுபடும் முதலீட்டாளர்கள், வளர்ச்சி சார்ந்த மூலதனத்தை திரட்டுவதை விட, ஒரு மரபுசார் பங்கில் (Legacy Stake) முதலீடு செய்கிறார்கள். OFS மூலம் திரட்டப்படும் நிதிகள், செயல்பாட்டுத் திறன் அல்லது சந்தைப் பங்கை மேம்படுத்த கார்ப்பரேட் நிறுவனத்திற்குள் தங்காததால் இந்த வேறுபாடு முக்கியமானது. இதன் விளைவாக, புதிய பங்குதாரர்கள், தாய் நிறுவனம் ஏற்கனவே ஆபத்துக்களைக் குறைத்த சொத்துக்களை வைத்திருக்கும் அபாயத்தை எதிர்கொள்கின்றனர். ஒழுங்குமுறை கண்ணோட்டத்தில், இந்த மாதிரியின் தொடர்ச்சி சந்தை செயல்திறனின் வரம்புகளை சோதிக்கிறது. உள்நாட்டுச் சந்தை முதன்மையாக மதிப்பீட்டு சூழ்ச்சிக்கான ஒரு வாகனமாக தொடர்ந்து செயல்பட்டால், ஒழுங்குமுறை அதிகாரிகள் இறுதியில் முதன்மை நிதியுதவியை விட இரண்டாம் நிலை வெளியேற்றங்களுக்கு சலுகை அளிக்க அழுத்தம் கொடுக்கப்படலாம். இது உள்நாட்டு வணிக நடவடிக்கைகளுக்குள் தங்கும் மூலதனத்திற்கு முன்னுரிமை வரிச் சலுகைகள் மூலம் சாத்தியமாகலாம்.

போட்டிச் சூழல் மற்றும் எதிர்கால சவால்கள்

வரவிருக்கும் லிஸ்டிங்குகளின் வரிசை ஆழமாக இருப்பதால், நிறுவனங்கள் தங்கள் வெளியேறும் உத்திகளை நியாயப்படுத்தும் உயர் மதிப்பீடுகளைத் தக்கவைக்க முடியுமா என்பதில் கவனம் திரும்புகிறது. விரைவான தொழில்நுட்ப முதலீட்டால் வகைப்படுத்தப்பட்ட காலங்களைப் போலல்லாமல், தற்போதைய சுழற்சி பணப்புழக்கத்திற்கான ஒரு பயணத்தால் வரையறுக்கப்படுகிறது. உலகளாவிய பணப்புழக்க நிலைமைகள் இறுக்கமடைந்தால் அல்லது இந்திய மதிப்பீட்டு பிரீமியங்கள் சுருங்கினால், OFS பாதையின் செயல்திறன் குறையும். இது தென் ஆசியாவில் வெளிநாட்டு நிறுவனங்கள் தங்கள் சந்தை நுழைவு மற்றும் வெளியேற்ற உத்திகளை மறுபரிசீலனை செய்ய கட்டாயப்படுத்தும். IPO செயல்திறன் மற்றும் இந்திய நடவடிக்கைகளில் உள்ள அடிப்படை முதலீடுகளுக்கு இடையிலான துண்டிப்பு மேலும் வெளிப்படையானதாக இருப்பதால், நிறுவன உணர்வு படிப்படியாக எச்சரிக்கையாக மாறி வருகிறது.