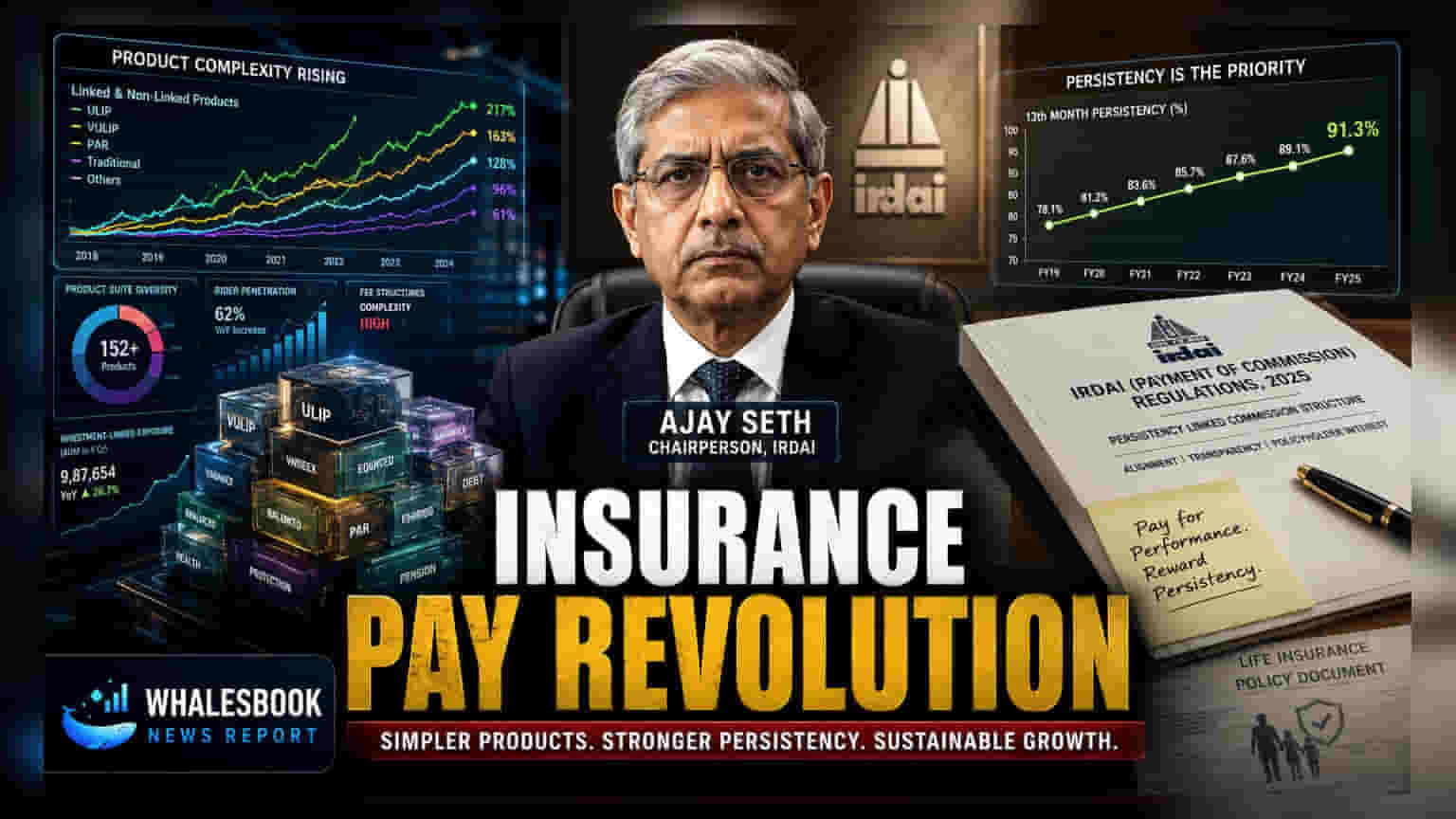

இந்திய காப்பீட்டு ஒழுங்குமுறை ஆணையமான IRDAI, காப்பீட்டு முகவர்கள் மற்றும் விநியோகஸ்தர்களின் கமிஷன் கட்டமைப்பை மாற்றியமைக்க திட்டமிட்டுள்ளது. இந்த புதிய விதிமுறைகள் ஜனவரி 2027 முதல் அமலுக்கு வரும் என எதிர்பார்க்கப்படுகிறது.

கமிஷன் இனி ப்ராடக்ட் தன்மை மற்றும் பாலிசி புதுப்பித்தலைப் பொறுத்தது!

தற்போதுள்ள கமிஷன் முறையை மாற்றி, அதற்கு பதிலாக, காப்பீட்டு ப்ராடக்ட்டின் சிக்கலான தன்மை (Product Complexity) மற்றும் பாலிசி எவ்வளவு காலம் புதுப்பிக்கப்படுகிறது (Policy Renewals) என்பதைப் பொறுத்து கமிஷன் வழங்கப்படும் என IRDAI அறிவித்துள்ளது. இதன்படி, சாதாரணமான ஆயுள் காப்பீடு அல்லது சுகாதார காப்பீடு போன்ற எளிமையான பாலிசிகளுக்கு கமிஷன் குறைவாகவும், யூனிட் லிங்க்ட் இன்சூரன்ஸ் பிளான்கள் (ULIPs) அல்லது வருடாந்திர பாலிசிகள் (Annuities) போன்ற சிக்கலான ப்ராடக்ட்டுகளுக்கு கமிஷன் அதிகமாகவும் இருக்கலாம்.

மேலும், பாலிசிதாரர்கள் தங்கள் பாலிசிகளை எத்தனை வருடங்கள் தொடர்ந்து புதுப்பிக்கிறார்கள் என்பதைப் பொறுத்தும் கமிஷன் வழங்கப்படும். இதன் மூலம், முகவர்கள் குறுகிய கால லாபத்தை மட்டும் பார்க்காமல், வாடிக்கையாளர்களின் நீண்ட கால நலனையும் கருத்தில் கொண்டு பாலிசிகளை விற்பார்கள் என IRDAI நம்புகிறது. பாலிசி புதுப்பிக்கப்படாமல் ரத்தானால், முகவர்களுக்கு கமிஷன் இழப்பு ஏற்படும்.

வெளிப்படைத்தன்மை மற்றும் பாதிப்புகள்:

அனைத்து காப்பீட்டு நிறுவனங்களும் தங்களது கமிஷன் கொள்கைகளை வெளிப்படையாக வெளியிட வேண்டும் என்றும் IRDAI வலியுறுத்தியுள்ளது. இதனால், வாடிக்கையாளர்களுக்கு பாலிசி செலவுகள் மற்றும் முகவர்களுக்கு வழங்கப்படும் கமிஷன் பற்றிய தெளிவான புரிதல் கிடைக்கும். இது தவறான விற்பனையை (Mis-selling) குறைக்கவும் உதவும்.

இந்த புதிய மாற்றங்கள் ஜனவரி 2027-க்குள் அமலுக்கு வரலாம். இந்த சீர்திருத்தங்கள் காப்பீட்டு நிறுவனங்களின் செயல்பாட்டு லாப வரம்புகள் (Operational Margins) மற்றும் வங்கி-காப்பீட்டு கூட்டாளர்களின் (Bancassurance Partners) வருவாய் மாதிரிகளில் தாக்கத்தை ஏற்படுத்தக்கூடும். அதிக கமிஷன் சார்ந்த வணிக மாதிரிகளைக் கொண்ட நிறுவனங்கள் தங்கள் வியாபார உத்திகளை மாற்றியமைக்க வேண்டியிருக்கும்.