இந்திய காப்பீட்டு ஒழுங்குமுறை ஆணையம் (IRDAI) தற்போதுள்ள பொதுவான புகார் அறிக்கையிடல் முறையை மாற்றி, தனித்தனி காப்பீட்டு தயாரிப்புகளின் குறைகளை வெளிப்படையாக தெரிவிக்க பரிசீலித்து வருகிறது. இது வெளிப்படைத்தன்மையை அதிகரிக்கும்.

என்ன நடந்தது?

இந்திய காப்பீட்டுத் துறையில், வாடிக்கையாளர் குறைகளை அறிக்கையிடும் முறையில் பெரிய மாற்றம் வரவுள்ளது. சமீபத்திய அரசு ஆய்வின்படி, தற்போதைய தரநிலைகள் சுகாதார காப்பீட்டு சேவைகளின் உண்மையான தரத்தை கண்காணிக்க போதுமானதாக இல்லை.

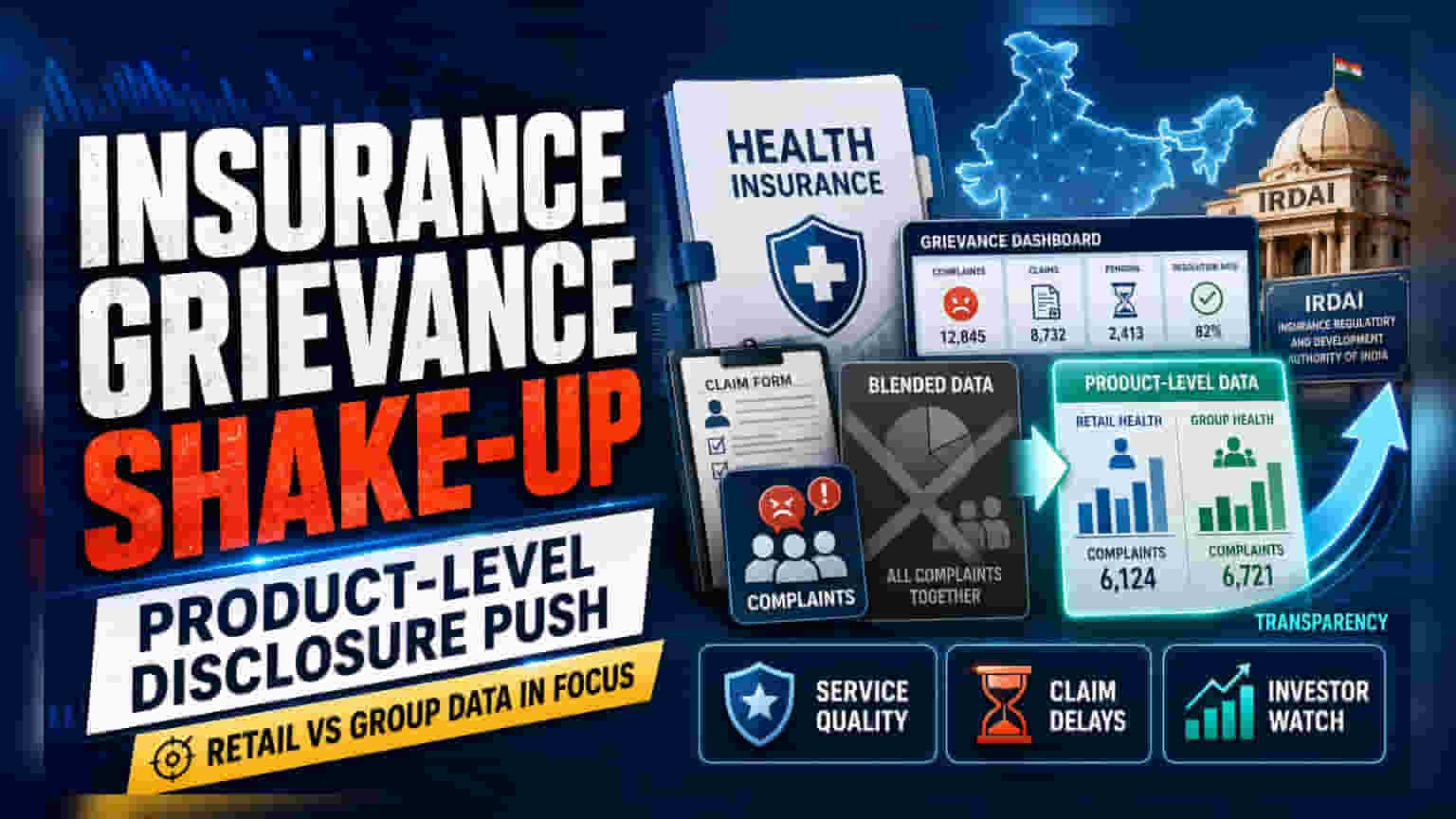

குறிப்பாக, ஒழுங்குமுறை ஆணையம் (IRDAI) அனைத்து காப்பீட்டு தயாரிப்புகளையும் ஒன்றாக கலக்கும் பொதுவான, ஒருங்கிணைந்த குறைகள் அறிக்கையிடலில் இருந்து, தனித்தனி தயாரிப்புகளின் குறைகளை வெளிப்படையாக தெரிவிக்கும் முறைக்கு மாற திட்டமிட்டுள்ளது. இந்த மாற்றம், சில்லறை வாடிக்கையாளர்களுக்கு காப்பீட்டு நிறுவனங்கள் புகார்கள், மறுப்புகள் மற்றும் தாமதங்களை எவ்வாறு கையாள்கின்றன என்பதைப் பற்றிய தெளிவான படத்தை வழங்கும்.

ஒருங்கிணைந்த தரவுகளின் சிக்கல்

பல ஆண்டுகளாக, காப்பீட்டு நிறுவனங்கள் பொதுவாக குறைகளின் விகிதங்களை ஒருங்கிணைந்த வடிவத்தில் அறிக்கையிட்டு வந்துள்ளன. இதன் பொருள், தனிப்பட்ட கிளைம் சர்ச்சைகள் காரணமாக பொதுவாக அதிகமாக இருக்கும் சில்லறை சுகாதார காப்பீட்டு புகார்கள், கார்ப்பரேட் குழு காப்பீட்டுத் திட்டங்களில் காணப்படும் குறைந்த புகார் அளவுகளால் மறைக்கப்படுகின்றன.

பெரிய நிறுவனங்களால் பேச்சுவார்த்தை நடத்தப்படும் குழுத் திட்டங்கள், வழக்கமாக நெறிப்படுத்தப்பட்ட முறையீட்டு செயல்முறைகள் மற்றும் குறைந்த தகராறுகளைக் கொண்டுள்ளன. இவை இரண்டும் கலக்கப்படும்போது, ஒரு காப்பீட்டு நிறுவனம் சில்லறை பிரிவில் உண்மையில் செயல்படுவதை விட சிறப்பாக செயல்படுவதாக தரவு தோன்றலாம்.

தனித்தனி தயாரிப்பு வாரியான தரவுகளை கட்டாயமாக்குவதன் மூலம், நீண்ட கால லாபத்திற்கு முக்கிய ஆதாரமாக இருக்கும் தனிப்பட்ட வாங்குபவர்களுக்கான உண்மையான சேவைத் தரத்தை வெளிச்சம் போட்டுக் காட்ட ஒழுங்குமுறை ஆணையம் நோக்கமாகக் கொண்டுள்ளது.

இது முதலீட்டாளர்களுக்கு ஏன் முக்கியம்?

காப்பீட்டு நிறுவனங்களின் பங்குதாரர்கள் மற்றும் வருங்கால முதலீட்டாளர்களுக்கு, இந்த மாற்றம் வணிகத்தின் தரத்தைப் பற்றியது. அதிக எண்ணிக்கையிலான சில்லறை புகார்களைக் கொண்ட ஒரு நிறுவனம், வாடிக்கையாளர்களைத் தக்கவைத்துக் கொள்வதற்கோ அல்லது போட்டி நிறைந்த தனிநபர் சுகாதார காப்பீட்டு சந்தையில் அதன் சந்தைப் பங்கை வளர்ப்பதற்கோ கடினமாக இருக்கலாம்.

குறைகள் அறிக்கையிடலில் வெளிப்படைத்தன்மை, வாடிக்கையாளர் சேவையில் சிறந்து விளங்குபவர்களுக்கும், கிளைம் செட்டில்மென்ட்டில் சிரமப்படுபவர்களுக்கும் இடையே ஒரு தெளிவான பிரிவினையை ஏற்படுத்தும். அதிகரித்த வெளிப்படைத்தன்மை நிறுவனங்களை அவற்றின் செயல்பாட்டுத் திறனையும் தொழில்நுட்பத்தையும் மேம்படுத்த கட்டாயப்படுத்துகிறது.

ஒரு காப்பீட்டு நிறுவனம் மோசமான குறைகள் தரவை தெரிவிக்க வேண்டியிருந்தால், அது அதன் பிராண்ட் நற்பெயரைப் பாதிக்கலாம் மற்றும் சில்லறை பாலிசிகளை விற்பதை கடினமாக்கலாம், இது எதிர்கால லாப வரம்புகள் மற்றும் வளர்ச்சியை பாதிக்கலாம்.

துறை வளர்ச்சி மற்றும் ஊடுருவல் இடைவெளி

இந்திய காப்பீட்டுத் துறை தற்போது பிரீமியம் அளவில் உலகின் 10வது பெரிய துறையாகும். உலகளாவிய சந்தையில் 1.8% பங்கைக் கொண்டுள்ளது. இருப்பினும், உள்நாட்டு காப்பீட்டு ஊடுருவல் 3.7% ஆக மட்டுமே உள்ளது, இது உலக சராசரியான 7.2% இல் பாதி ஆகும்.

இந்த இடைவெளி காப்பீட்டு நிறுவனங்களுக்கு குறிப்பிடத்தக்க வளர்ச்சி வாய்ப்பை வழங்குகிறது. ஆனால் இது தொழில்துறையில் பொதுமக்களின் நம்பிக்கையை மேம்படுத்த அழுத்தத்தையும் உருவாக்குகிறது. அதிகரித்து வரும் சுகாதார செலவினங்களுடன், அரசாங்கம் மலிவான மற்றும் அணுகக்கூடிய காப்பீட்டை ஊக்குவிக்கிறது. வெளிப்படைத்தன்மையை மேம்படுத்தும் எந்தவொரு ஒழுங்குமுறை நகர்வும், இந்த ஊடுருவல் இடைவெளியை குறைக்க தேவையான பொது நம்பிக்கையை உருவாக்கவும், அதிக குடிமக்களை சுகாதார காப்பீடு வாங்க ஊக்குவிக்கவும் நோக்கமாகக் கொண்டுள்ளது.

முதலீட்டாளர்கள் கண்காணிக்க வேண்டியவை

முதலீட்டாளர்கள், தயாரிப்பு வாரியான குறைகள் அறிக்கையிடல் தொடர்பான IRDAI-யிடம் இருந்து அதிகாரப்பூர்வ சுற்றறிக்கைகளை எதிர்பார்க்க வேண்டும். குறைகள் அதிகமாக இருக்கும் சில்லறை வாடிக்கையாளர்களைக் கொண்ட நிறுவனங்கள் அதிக ஆய்வுக்கு உட்படுமா, சிறந்த அல்லது மோசமான சேவைப் பதிவுகளைக் கொண்ட காப்பீட்டாளர்களுக்கு இடையே வளர்ச்சி விகிதங்களில் வேறுபாடு உள்ளதா என்பதைக் கண்காணிக்க வேண்டும். அறிக்கையிடல் தரநிலைகள் உருவாகும்போது, ஒரு நிறுவனம் அதன் சில்லறை மற்றும் குழு தயாரிப்பு கலவையை எவ்வாறு நிர்வகிக்கிறது என்பதைப் புரிந்துகொள்வது பெருகிய முறையில் முக்கியமாக மாறும்.