வீடு வாங்கும்போது வட்டி விகிதத்தை மட்டும் பார்ப்பது சரியல்ல. ப்ராசஸிங் ஃபீஸ், சட்டப்பூர்வ கட்டணங்கள், கடன் காலம் போன்றவையும் மொத்த செலவை கணிசமாக அதிகரிக்கலாம். இந்த மறைமுக செலவுகளைப் புரிந்துகொள்வது நீண்ட கால நிதி ஆரோக்கியத்திற்கு அவசியம்.

என்ன நடந்தது?

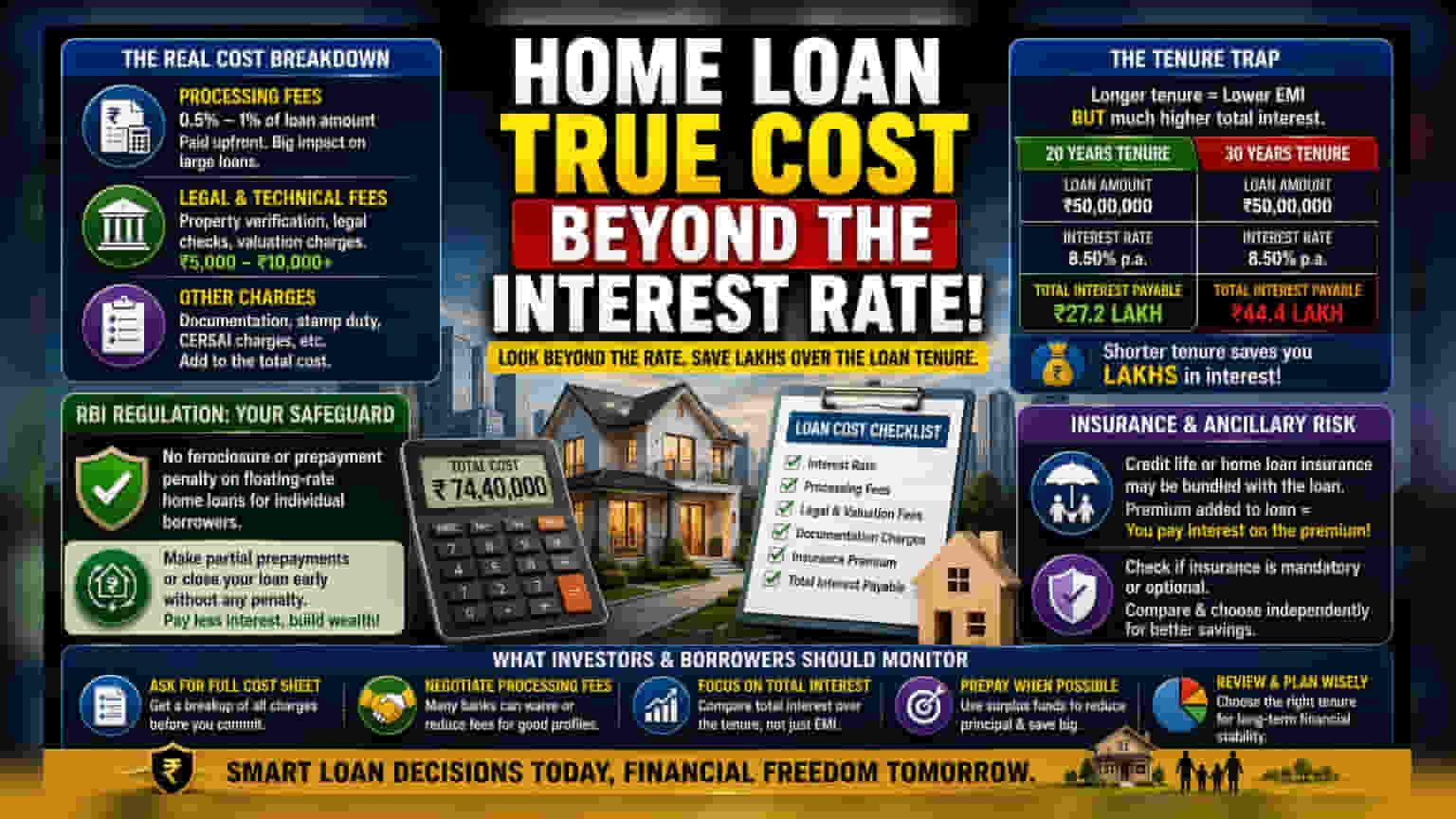

வீட்டுக் கடன் (Home Loan) வாங்கும்போது, பெரும்பாலான மக்கள் விளம்பரப்படுத்தப்படும் வட்டி விகிதத்தில் (Interest Rate) மட்டுமே அதிக கவனம் செலுத்துகிறார்கள். வட்டி விகிதம் ஒரு முக்கிய காரணியாக இருந்தாலும், அது கடனின் முழு நிதி தாக்கத்தையும் பிரதிபலிப்பதில்லை. வட்டி விகிதத்துடன், பல்வேறு துணைச் செலவுகள் மற்றும் கடன் வாங்கும் முறை முடிவுகள், கடன் வாங்கியவர் நீண்ட காலத்தில் திருப்பிச் செலுத்தும் மொத்தத் தொகையை கணிசமாக அதிகரிக்கக்கூடும்.

உண்மையான செலவுப் பிரிவு

வீட்டுக் கடன்களில் பலவிதமான கட்டணங்கள் உள்ளன. இவை பெரும்பாலும் கடன் வாங்கும்போதே கழிக்கப்படுகின்றன அல்லது கடன் தொகையுடன் சேர்க்கப்படுகின்றன. ப்ராசஸிங் ஃபீஸ் (Processing Fees) என்பது வங்கி வசூலிக்கும் நிர்வாகச் செலவு ஆகும். இது பொதுவாக கடன் தொகையில் 0.5% முதல் 1% வரை இருக்கும். பெரிய கடன் தொகைக்கு இது ஒரு கணிசமான முன்பணத் தொகையாக மாறும். மேலும், சொத்துரிமை ஆவணங்களைச் சரிபார்க்கவும், சந்தை மதிப்பை மதிப்பிடவும் வங்கிகள் சட்டப்பூர்வ மற்றும் தொழில்நுட்ப மதிப்பீட்டுக் கட்டணங்களையும் (Legal & Valuation Charges) வசூலிக்கின்றன. இந்த கட்டணங்கள் சொத்தின் இருப்பிடம் மற்றும் மதிப்பின் அடிப்படையில் சில ஆயிரம் ரூபாயிலிருந்து பத்தாயிரம் ரூபாய்க்கு மேலும் இருக்கலாம்.

கடன் காலத்தின் (Tenure) சிக்கல்

மாதாந்திர பணப்புழக்கத்தை (Cash Flow) நிர்வகிக்கும் ஒரு பொதுவான உத்தி, மிக நீண்ட கடன் காலத்தைத் தேர்ந்தெடுப்பதாகும். அதாவது, மாதத் தவணை (EMI) குறைவாக இருக்க வேண்டும் என்பதற்காக, கடன் காலத்தை 30 ஆண்டுகள் வரை நீட்டிப்பது. இது தற்போதைய மாதாந்திர பட்ஜெட்டிற்கு உடனடி நிவாரணம் அளித்தாலும், நீண்ட காலத்திற்கு மிக அதிகமான மொத்த வட்டிச் செலவை (Total Interest Outgo) ஏற்படுத்தும். ஏன் என்றால், வட்டி என்பது குறையும் அசல் தொகையின் அடிப்படையில் கணக்கிடப்படுகிறது. நீண்ட காலம் என்றால், கடன் வாங்கியவர் பல ஆண்டுகளுக்கு வட்டி செலுத்துகிறார். இதனால், குறுகிய கால கடனுடன் ஒப்பிடும்போது வீட்டின் மொத்த செலவு கணிசமாக அதிகரிக்கிறது.

ஒழுங்குமுறை (Regulatory) பார்வை

கடன் மாற்றங்கள் (Loan Modifications) தொடர்பான தற்போதைய விதிமுறைகளைப் புரிந்துகொள்வது கடன் வாங்கியவர்களுக்கு முக்கியம். இந்திய ரிசர்வ் வங்கியின் (RBI) வழிகாட்டுதல்களின்படி, தனிநபர் கடன் வாங்குபவர்கள் ஃப்ளோட்டிங்-ரேட் (Floating-rate) வீட்டுக் கடன்களை முன்கூட்டியே அடைப்பதற்கு (Foreclosure or Prepayment Penalties) வங்கிகள் பொதுவாக அபராதம் விதிக்க தடைசெய்யப்பட்டுள்ளது. இது ஒரு முக்கியமான நிதிப் பாதுகாப்பு ஆகும். கடன் வாங்கியவரிடம் கூடுதல் நிதி இருந்தால், கடனை பகுதியாக முன்கூட்டியே அடைக்க அல்லது கடனை விரைவில் முடிக்க விரும்பினால், இந்த விதிமுறையின்படி திட்டமிட்ட காலத்திற்கு முன்பே அசல் தொகையைக் குறைப்பதற்கு அபராதம் விதிக்கப்படாது. இது மொத்த வட்டிச் செலவைக் குறைப்பதற்கான மிகச் சிறந்த வழிகளில் ஒன்றாகும்.

காப்பீடு (Insurance) மற்றும் பிற இடர்கள்

பல கடன் வழங்குநர்கள் கடன் பாதுகாப்பு ஆயுள் காப்பீடு (Credit Life Insurance) அல்லது வீட்டுக் கடன் காப்பீட்டை (Home Loan Insurance) கடனுடன் சேர்த்து வழங்கக்கூடும். சில சந்தர்ப்பங்களில், காப்பீட்டுக்கான பிரீமியம் கடன் தொகையுடன் சேர்க்கப்படுகிறது. அதாவது, கடன் வாங்கியவர் பிரீமியத்திற்கும் சேர்த்து வட்டி செலுத்துகிறார். காப்பீடு இருப்பது ஒரு நல்ல நிதி முடிவு என்றாலும், காப்பீடு கட்டாயமா அல்லது விருப்பமானதா என்பதையும், அதை தனியாகப் பெற்றுக்கொள்வது செலவு குறைந்ததாக இருக்குமா என்பதையும் கடன் வாங்கியவர்கள் தெளிவுபடுத்திக்கொள்ள வேண்டும்.

முதலீட்டாளர்கள் மற்றும் கடன் வாங்கியவர்கள் கவனிக்க வேண்டியவை

வீட்டுக் கடன் சலுகையை மதிப்பிடும்போது, விளம்பரப்படுத்தப்படும் வட்டி விகிதத்திலிருந்து மொத்த உரிமையாளர் செலவிற்கு (Total Cost of Ownership) கவனத்தை மாற்ற வேண்டும். முன்பணம் செலுத்த வேண்டிய அனைத்து கட்டணங்கள், செயலாக்கக் கட்டணங்கள், சட்ட மற்றும் ஆவணக் கட்டணங்கள் ஆகியவற்றின் முழுப் பட்டியலைக் கேட்பது கடன் வாங்கியவர்களுக்கு பயனுள்ளதாக இருக்கும். மேலும், நல்ல கடன் தகுதி உள்ள வாடிக்கையாளர்களுக்கு வங்கிகள் பெரும்பாலும் இந்தச் செயலாக்கக் கட்டணங்களைக் குறைக்கவோ அல்லது தள்ளுபடி செய்யவோ தயாராக இருப்பதால், அதைப் பேச்சுவார்த்தை மூலம் குறைக்க முயற்சிப்பது நல்லது. இறுதியாக, மாதாந்திர EMI-ஐ மட்டும் கவனத்தில் கொள்வதை விட, கடன் காலம் முழுவதும் செலுத்தப்படும் மொத்த வட்டியைக் கண்காணிப்பது மிகவும் முக்கியம். இந்த காரணிகளைப் புரிந்துகொள்வது, குறுகிய கால பணப்புழக்க மேலாண்மையை மட்டும் சார்ந்திராமல், நீண்ட கால நிதி ஸ்திரத்தன்மையுடன் ஒத்துப்போகும் முடிவை எடுக்க உதவுகிறது.