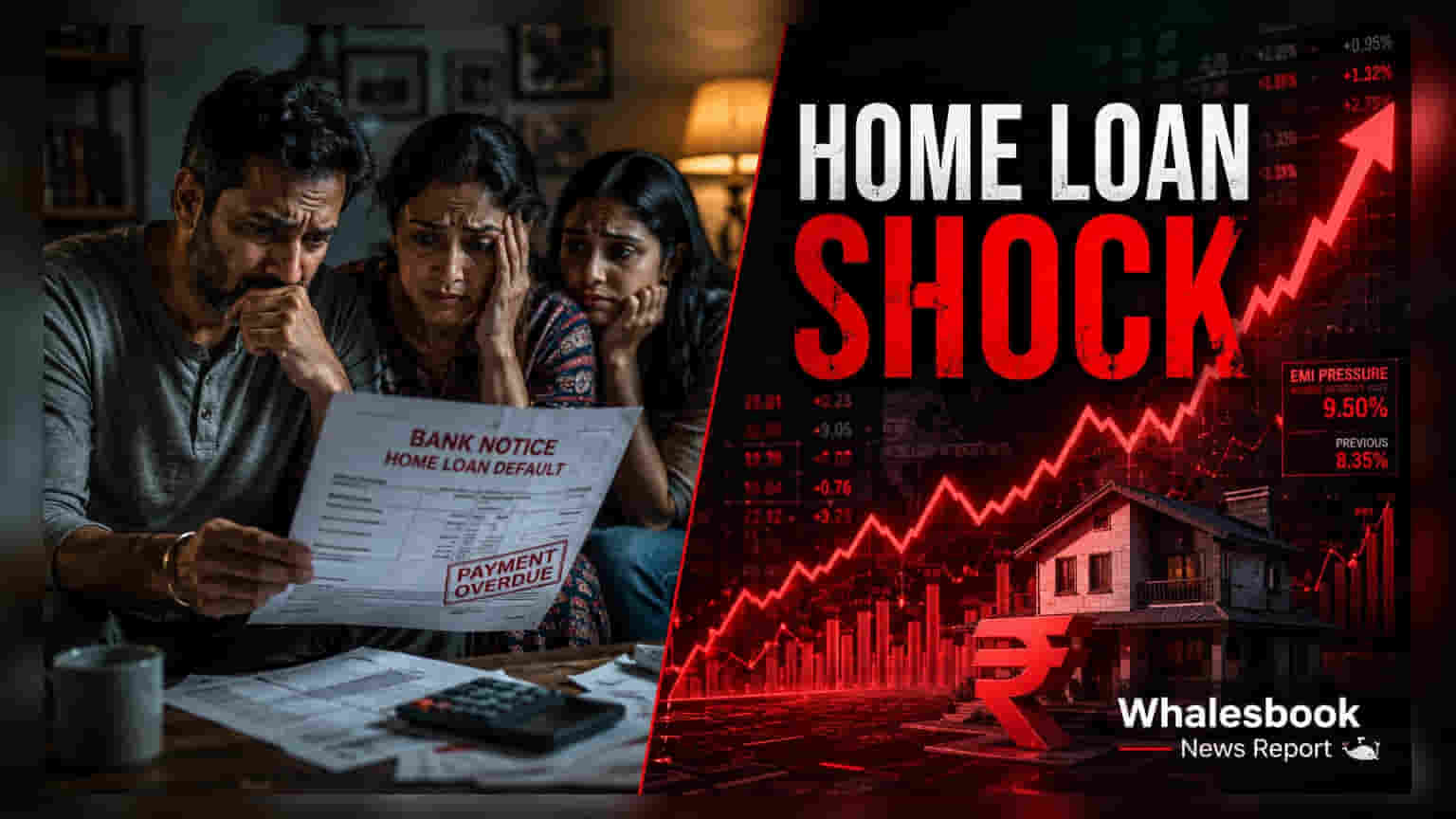

ஃப்ளோட்டிங் வட்டி விகிதத்தில் வீட்டுக் கடன் வாங்கியவர்களுக்கு ஒரு அதிர்ச்சி செய்தி. இனி EMI தொகையோ அல்லது கடன் திருப்பிச் செலுத்தும் கால அளவோ உயரக்கூடும். இதைச் சமாளிக்க சில வழிகள் உள்ளன.

என்ன நடந்தது?

இந்தியாவில் ஃப்ளோட்டிங் வட்டி விகிதத்தில் வீட்டுக் கடன் வாங்கியவர்கள் இப்போது தங்கள் மாதாந்திர தவணை (EMI) அல்லது கடன் திருப்பிச் செலுத்தும் கால அளவுகளில் மாற்றங்களைச் சந்திக்கிறார்கள். வங்கிகள் மற்றும் ஹவுசிங் ஃபைனான்ஸ் நிறுவனங்கள், சந்தையின் தற்போதைய பெஞ்ச்மார்க் வட்டி விகிதங்களுக்கு ஏற்ப இந்தக் கடன்களுக்கான வட்டி விகிதங்களை மாற்றி வருகின்றன. பெரும்பாலான ஃப்ளோட்டிங் ரேட் கடன்கள், இந்திய ரிசர்வ் வங்கியின் (RBI) ரெப்போ ரேட்டுடன் இணைக்கப்பட்ட External Benchmark Lending Rate (EBLR) அடிப்படையிலேயே உள்ளன. எனவே, ரெப்போ ரேட் மாறும்போது, கடனுக்கான வட்டி விகிதமும் தானாகவே மாறி, அதன் தாக்கம் கடன் திருப்பிச் செலுத்தும் அமைப்பில் உடனடியாக எதிரொலிக்கிறது.

EMI வேண்டுமா அல்லது காலம் நீட்டிக்கப்படுமா?

வட்டி விகிதம் அதிகரிக்கும்போது, கடன் வாங்கியவர்களுக்கு பொதுவாக இரண்டு தேர்வுகள் உள்ளன: ஒன்று, EMI தொகையை அதிகரிப்பது. அல்லது, கடன் திருப்பிச் செலுத்தும் கால அளவை நீட்டிப்பது. EMI தொகையை அப்படியே வைத்துக்கொண்டால், கடன் காலம் பல ஆண்டுகள் நீட்டிக்கப்படலாம். இதனால், மாதாந்திர பட்ஜெட்டில் தற்காலிக நிவாரணம் கிடைத்தாலும், கடன் முடியும் போது மொத்தமாகச் செலுத்தும் வட்டித் தொகை கணிசமாக அதிகரிக்கும். மாறாக, EMI தொகையை அதிகரித்தால், கடன் காலம் அப்படியே இருக்கும், ஆனால் மாதாந்திர செலவு அதிகரிக்கும். இது ஒரு முக்கிய முடிவு, ஏனெனில் வட்டி விகித உயர்வின் அளவைப் பொறுத்து, கடன் காலம் பல ஆண்டுகள் நீட்டிக்கப்பட வாய்ப்புள்ளது.

ஏன் வட்டி விகிதங்கள் மாறுகின்றன?

ஃப்ளோட்டிங் ரேட் கடன்கள் மாறும் தன்மை கொண்டவை. இவை RBI ரெப்போ ரேட் போன்ற பெஞ்ச்மார்க் விகிதத்துடன், வங்கி நிர்ணயிக்கும் குறிப்பிட்ட 'ஸ்ப்ரெட்' அடிப்படையில் செயல்படுகின்றன. ரெப்போ ரேட் என்பது, மத்திய வங்கி வணிக வங்கிகளுக்குக் கடன் வழங்கும் வட்டி விகிதமாகும். பணவீக்கத்தைக் கட்டுப்படுத்த அல்லது பொருளாதாரத்தில் பணப்புழக்கத்தைச் சரிசெய்ய RBI இந்த விகிதத்தை மாற்றும்போது, வங்கிகளும் தங்கள் கடன் வட்டி விகிதங்களை அதற்கேற்ப மாற்றியமைக்கின்றன. EBLR கட்டமைப்பின் கீழ், Marginal Cost of Funds-Based Lending Rate (MCLR) போன்ற பழைய முறைகளை விட, இந்த வட்டி விகித மாற்றங்கள் வேகமாக கடன் வாங்கியவர்களுக்குப் பிரதிபலிக்கும் வகையில் வடிவமைக்கப்பட்டுள்ளன.

கடன் சுமையை எப்படி நிர்வகிப்பது?

வட்டி விகித உயர்வால் ஏற்படும் பாதிப்புகளைச் சமாளிக்க சில உத்திகள் உள்ளன. அவ்வப்போது, கடனை முழுமையாகச் செலுத்தாமல் ஒரு பகுதியை முன்கூட்டியே செலுத்துவது (Part Prepayment) ஒரு சிறந்த வழியாகும். இப்படிச் செய்வதன் மூலம், அசலைக் குறைத்து, எதிர்காலத்தில் செலுத்த வேண்டிய வட்டித் தொகையைக் குறைக்கலாம். மேலும், உங்கள் கடன் கணக்கு அறிக்கைகளைத் தவறாமல் சரிபார்த்து, வட்டி விகிதம் எப்போது மாற்றி அமைக்கப்படுகிறது ('reset date') என்பதையும், உங்கள் கடன் காலம் நீட்டிக்கப்பட்டுள்ளதா என்பதையும் உறுதிப்படுத்திக் கொள்ள வேண்டும்.

அடுத்து என்ன?

முதலீட்டாளர்களும் கடன் வாங்கியவர்களும் அடுத்து வரவிருக்கும் RBI Monetary Policy Committee (MPC) கூட்டங்களைக் கவனிக்க வேண்டும். இது வட்டி விகிதங்கள் எப்படி மாறும் என்பதற்கான முக்கிய குறிப்புகளை வழங்கும். மேலும், வட்டி விகித மாற்றங்கள் மற்றும் கடன் கால நீட்டிப்புகள் குறித்த உங்கள் வங்கியின் அறிவிப்புகளைத் தொடர்ந்து கண்காணிக்கவும். நீங்கள் MCLR போன்ற பழைய பெஞ்ச்மார்க்கில் கடன் பெற்றிருந்தால், EBLR-க்கு மாறுவது லாபகரமாக இருக்குமா என்பதை ஆராய்வதும் நல்லது.