HDFC Bank தனது ஜூன் 2026 காலாண்டுக்கான கடன் வளர்ச்சி 15.4% உயர்ந்து ₹30.61 லட்சம் கோடியாக பதிவாகியுள்ளதாக தெரிவித்துள்ளது. டெபாசிட் வளர்ச்சி 14.7% ஆக ₹31.70 லட்சம் கோடியாக உயர்ந்துள்ளது.

என்ன நடந்தது?

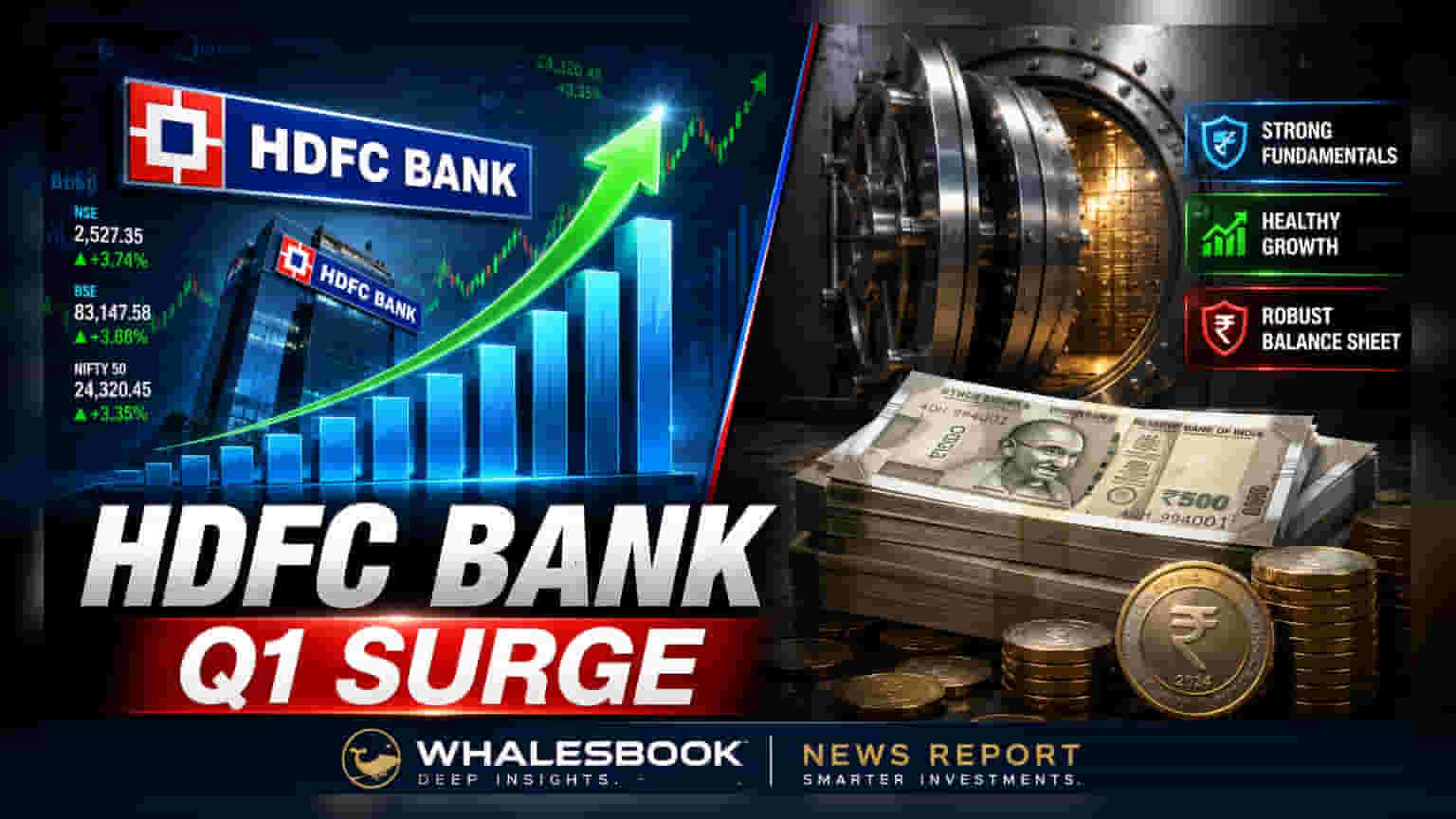

HDFC Bank, ஜூன் 30, 2026 உடன் முடிவடைந்த காலாண்டிற்கான தற்காலிக வணிக புள்ளிவிவரங்களை வெளியிட்டுள்ளது. சென்ற ஆண்டின் இதே காலாண்டுடன் ஒப்பிடும்போது, வங்கியின் மொத்த கடன் வளர்ச்சி 15.4% உயர்ந்து, மொத்தம் ₹30.61 லட்சம் கோடி எட்டியுள்ளது. இது ஜூன் 2025 காலாண்டில் பதிவான ₹26.53 லட்சம் கோடியிலிருந்து ஒரு குறிப்பிடத்தக்க முன்னேற்றம்.

மேலும், வங்கியின் மொத்த டெபாசிட்கள் 14.7% ஆரோக்கியமான வளர்ச்சியைப் பதிவு செய்து, ஒரு வருடத்திற்கு முன்பு ₹27.63 லட்சம் கோடியாக இருந்தது, தற்போது ₹31.70 லட்சம் கோடியாக உயர்ந்துள்ளது.

கடன்-டெபாசிட் விகிதம் மற்றும் கடன் மேலாண்மை

வங்கியின் டெபாசிட் தளத்தில் எவ்வளவு கடன் வழங்கப்படுகிறது என்பதை அறிய, கடன்-டெபாசிட் விகிதம் பெரும்பாலும் முதலீட்டாளர்களால் கண்காணிக்கப்படுகிறது. ஜூன் 30, 2026 நிலவரப்படி, HDFC Bank-ன் கடன்-டெபாசிட் விகிதம் 96.6% ஆக இருந்தது, இது முந்தைய ஆண்டின் இதே காலகட்டத்தில் பதிவு செய்யப்பட்ட 96.0% ஐ விட சற்று அதிகமாகும். மேலும், வங்கியின் மேலாண்மையின் கீழ் உள்ள கடன்கள் (off-balance sheet-ல் உள்ளவை மற்றும் securitized செய்யப்பட்டவை உட்பட) ₹31.27 லட்சம் கோடி எட்டியுள்ளது, இது ஆண்டுக்கு 12.4% வளர்ச்சியைக் குறிக்கிறது. இது வங்கியின் கடன் புத்தகம் மற்றும் இருப்புநிலைக் குறிப்பின் கலவையை நிர்வகிப்பதில் அதன் செயல்திறனைக் காட்டுகிறது.

நிலையான டெபாசிட்களை நோக்கிய நகர்வு

டெபாசிட் கலவையின் விரிவான பார்வை, வாடிக்கையாளர்களிடையே ஒரு தெளிவான போக்கைக் காட்டுகிறது. சராசரி கால டெபாசிட்கள் (term deposits), பொதுவாக அதிக வட்டி விகிதங்களை வழங்குகின்றன, இந்த காலாண்டில் 14.3% வளர்ந்துள்ளன. இதற்கு மாறாக, சராசரி CASA (Current Account and Savings Account) டெபாசிட்கள் 11.2% மிதமான வளர்ச்சியைப் பெற்றுள்ளன. காலாண்டு இறுதி அடிப்படையில், இந்த வேறுபாடு இன்னும் கூர்மையாக இருந்தது, கால டெபாசிட்கள் 17.4% உயர்ந்தன, அதே நேரத்தில் CASA டெபாசிட்கள் 9.4% வளர்ந்தன. தற்போதைய வட்டி விகித சூழலில் வாடிக்கையாளர்கள் அதிக வட்டி வருமானத்தைப் பெறுவதற்காக நிலையான டெபாசிட் தயாரிப்புகளை நோக்கி நகர்வதைக் இது குறிக்கிறது.

வணிக சூழல் மற்றும் போட்டி நிலைப்பாடு

HDFC Bank இந்தியாவின் மிகப்பெரிய தனியார் துறை கடன் வழங்குநராகத் தொடர்கிறது. தாய் நிறுவனமான HDFC Ltd உடனான அதன் இணைப்புக்குப் பிறகு, வங்கி தனது மிகப்பெரிய சில்லறை மற்றும் கார்ப்பரேட் கடன் புத்தகங்களை ஒருங்கிணைப்பதில் கவனம் செலுத்தி வருகிறது. வலுவான டெபாசிட் வளர்ச்சி விகிதத்தைப் பராமரிப்பது, அதிக செலவு கொண்ட மொத்த கடன்களை சார்ந்திருப்பதைத் தவிர்த்து, கடன் நடவடிக்கைகளை ஆதரிக்க வங்கிக்கு முக்கியமானது. பொது மற்றும் தனியார் துறை போட்டியாளர்களுக்கு எதிராக அதன் சந்தைப் பங்கைத் தக்கவைக்கும் வங்கியின் திறனை மதிப்பிடுவதற்கு முதலீட்டாளர்கள் பொதுவாக இந்த தற்காலிக அறிவிப்புகளைக் கவனிக்கிறார்கள்.

அடுத்து என்ன?

இந்த தற்காலிக எண்கள் வளர்ச்சியின் ஒரு பார்வையை அளித்தாலும், வரவிருக்கும் காலாண்டு நிதி முடிவுகளே முதலீட்டாளர்களுக்கான முதன்மை கண்காணிப்பு அளவுகோலாக இருக்கும். வங்கியின் கடன் வணிகத்தின் லாபத்தைக் குறிக்கும் நிகர வட்டி வரம்பு (Net Interest Margin - NIM) மற்றும் சொத்துத் தரம் (asset quality), குறிப்பாக செயல்படா சொத்துக்கள் (non-performing assets) அல்லது நழுவல்கள் (slippages) ஆகியவற்றில் ஏதேனும் நகர்வு உள்ளதா என்பது முக்கிய பகுதிகள் ஆகும். டெபாசிட் வளர்ச்சியின் நிலைத்தன்மை மற்றும் வங்கியின் நிதிக் செலவில் தற்போதைய வட்டி விகித சுழற்சியின் தாக்கம் குறித்த நிர்வாகத்தின் கருத்துக்களையும் முதலீட்டாளர்கள் எதிர்பார்ப்பார்கள்.