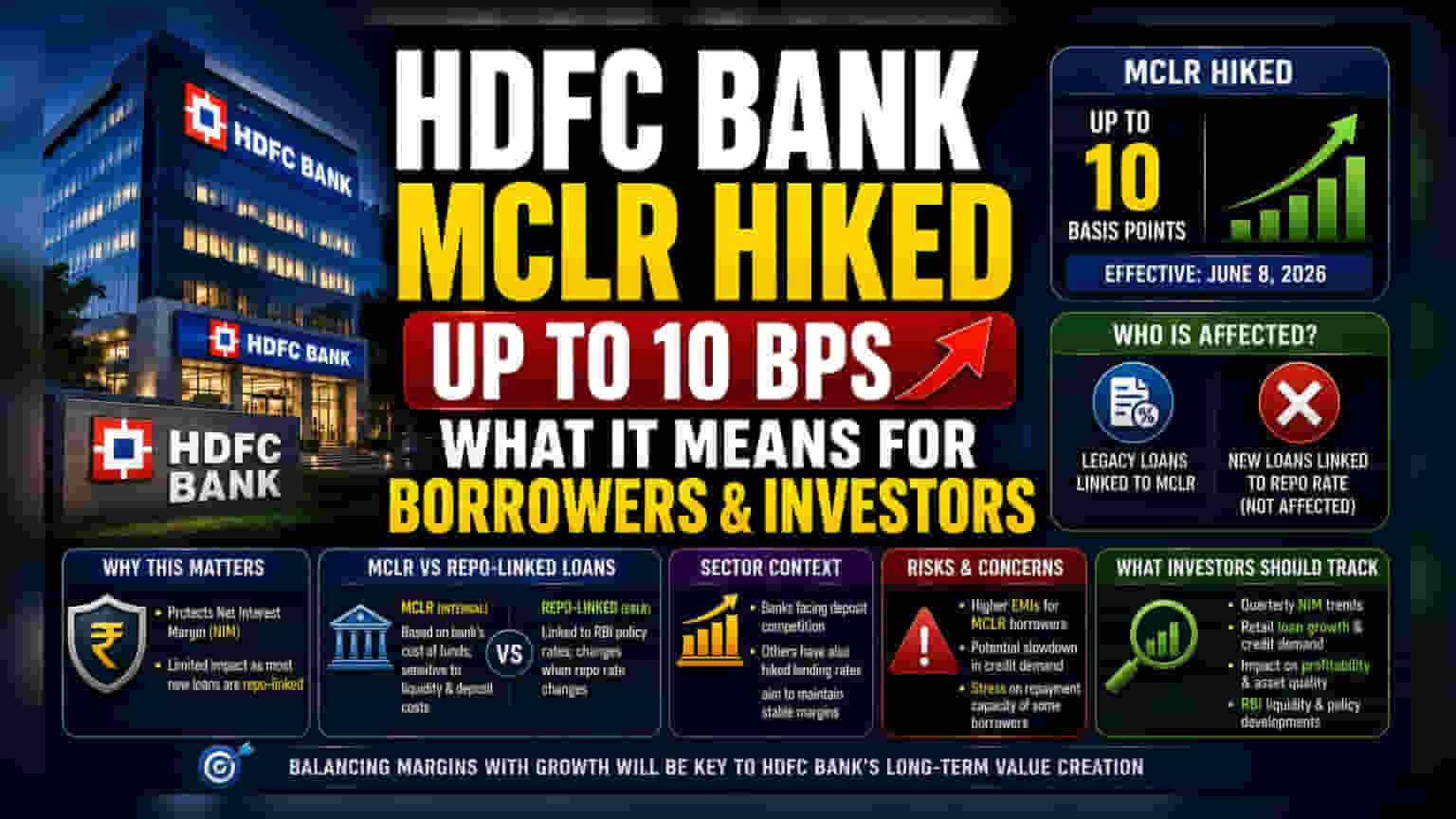

என்ன நடந்தது?

HDFC Bank, பல்வேறு கால அளவுகளுக்கான MCLR வட்டியை 10 அடிப்படை புள்ளிகள் வரை உயர்த்தியுள்ளது. இந்த மாற்றம் ஜூன் 8, 2026 முதல் அமலுக்கு வந்துள்ளது. இதன் காரணமாக, குறிப்பிட்ட கடன் தயாரிப்புகளுக்கான வட்டி விகிதங்கள் உயரக்கூடும். வங்கியின் நிதிச் செலவுகள் மற்றும் வங்கித் துறையில் உள்ள ஒட்டுமொத்த பணப்புழக்க நிலவரங்களுக்கு ஏற்ப, MCLR-ஐ வங்கி அவ்வப்போது மறுஆய்வு செய்கிறது.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

பங்குதாரர்கள் மற்றும் சந்தை ஆய்வாளர்களுக்கு, இந்த நடவடிக்கை வங்கியின் நிகர வட்டி வரம்பை (Net Interest Margin - NIM) வங்கி எவ்வாறு நிர்வகிக்கிறது என்பதைக் காட்டுகிறது. கடன் வழங்குபவர்களுக்கு NIM என்பது லாபத்தின் முக்கிய அளவுகோலாகும். வங்கிகள் டெபாசிட்டுகளுக்கு அதிக போட்டி அல்லது பணப்புழக்க மாற்றங்களை எதிர்கொள்ளும்போது, தங்கள் வட்டி வருவாயைப் பாதுகாக்க கடன் விகிதங்களைச் சரிசெய்யக்கூடும். குறிப்பாக, இந்தியாவில் பெரும்பாலான புதிய சில்லறை கடன்கள் MCLR-க்கு பதிலாக ரெப்போ விகிதம் போன்ற வெளிப்புற அளவுகோல்களுடன் இணைக்கப்பட்டுள்ளதால், இந்த குறிப்பிட்ட உயர்வு பழைய MCLR கட்டமைப்பைப் பின்பற்றும் கடனாளிகளுக்கு மட்டுமே பொருந்தும்.

கடன் அளவுகோலைப் புரிந்துகொள்வது

தற்போது பயன்பாட்டில் உள்ள இரண்டு வகையான கடன் விலை நிர்ணய வழிமுறைகளுக்கு இடையிலான வித்தியாசத்தை முதலீட்டாளர்கள் புரிந்துகொள்வது அவசியம். MCLR என்பது வங்கியின் சொந்த நிதிச் செலவைக் கருத்தில் கொள்ளும் ஒரு உள் அளவுகோலாகும். இது வங்கியின் பணப்புழக்கம் மற்றும் டெபாசிட் செலவு நிலைமைகளுக்கு அதிக உணர்திறன் கொண்டது. மாறாக, வெளிப்புற அளவுகோல் கடன் விகிதத்துடன் (EBLR) இணைக்கப்பட்ட கடன்கள், ரிசர்வ் வங்கியின் கொள்கை விகிதங்களுடன் நேரடியாக இணைக்கப்பட்டுள்ளன. எனவே, MCLR-ல் உள்ள பழைய கடன் ஒப்பந்தங்கள் கொண்டவர்கள் இந்த உயர்வால் பாதிக்கப்படும்போது, புதிய ரெப்போ-இணைப்பு கடன்களைக் கொண்டவர்கள் நேரடியாக பாதிக்கப்பட மாட்டார்கள்.

துறை மற்றும் போட்டிச் சூழல்

இந்த வட்டி விகித மறுசீரமைப்பு HDFC Bank-க்கு மட்டும் உரியதல்ல, இது இந்திய வங்கித் துறையில் ஒரு பரவலான போக்கின் பகுதியாகும். பல வங்கிகள் டெபாசிட் வளர்ச்சியை முக்கிய முன்னுரிமையாகக் கொண்டு செயல்படுகின்றன. டெபாசிட்டுகளை ஈர்ப்பதில் அழுத்தம் ஏற்படும்போது, நிதிச் செலவுகள் உயரக்கூடும், இதனால் வங்கிகள் தங்கள் லாப வரம்புகளைப் பராமரிக்க கடன் விகிதங்களை உயர்த்துகின்றன. மற்ற பெரிய கடன் வழங்குநர்களும் சமீபத்திய மாதங்களில் இதேபோன்ற நடவடிக்கைகளை எடுத்துள்ளனர்.

அபாயங்கள் மற்றும் கவலைகள்

வட்டி விகிதங்களை உயர்த்துவது லாப வரம்புகளைப் பாதுகாக்க உதவும் என்றாலும், வணிக அபாயங்களையும் கொண்டுள்ளது. அதிக கடன் வாங்கும் செலவுகள் கடன் தேவையைக் குறைக்குமா என்பது முதலீட்டாளர்களின் முதன்மையான கவலையாகும். கடன் விகிதங்கள் அதிகமாக உயர்ந்தால், சில்லறை மற்றும் கார்ப்பரேட் கடன் வாங்குபவர்கள் புதிய கடன் விண்ணப்பங்களைத் தாமதப்படுத்தலாம். மேலும், தொடர்ச்சியான அதிக வட்டி விகிதங்கள் கடன் வாங்குபவர்களின் திருப்பிச் செலுத்தும் திறனில் அழுத்தத்தை ஏற்படுத்தக்கூடும். லாபத்தைப் பாதுகாப்பதற்கும், ஆரோக்கியமான கடன் வளர்ச்சியை உறுதி செய்வதற்கும் இடையில் ஒரு சமநிலையைக் கண்டறிய வேண்டியதன் அவசியத்தை முதலீட்டாளர்கள் கருத்தில் கொள்ள வேண்டும்.

முதலீட்டாளர்கள் கண்காணிக்க வேண்டியவை

எதிர்காலத்தில், முதலீட்டாளர்கள் கவனிக்க வேண்டிய முக்கிய அம்சம், வங்கியின் காலாண்டு NIM செயல்திறனாகும். டெபாசிட் போட்டிக்கு மத்தியில் இந்த மாற்றங்கள் லாபத்தைப் பாதுகாக்கிறதா என்பதைப் பங்குதாரர்கள் கவனிப்பார்கள். கூடுதலாக, கடன் தேவை மற்றும் சில்லறை கடன் புத்தகத்தின் ஒட்டுமொத்த வளர்ச்சி குறித்த வங்கியின் கருத்துக்களைக் கண்காணிப்பது அவசியம். இந்த வட்டி விகித மாற்றங்கள் இருந்தபோதிலும் வங்கி வலுவான கடன் வளர்ச்சியைப் பராமரித்தால், அது அதன் வலுவான சந்தை நிலையை உறுதிப்படுத்தும். ரிசர்வ் வங்கியின் எதிர்கால கடன் அளவுகோல் அல்லது பணப்புழக்க மேலாண்மை உத்திகளில் ஏதேனும் மாற்றங்கள் ஏற்பட்டால், அது வங்கியின் எதிர்கால வட்டி விகித முடிவுகளுக்கு சூழலை வழங்கும்.