இந்தியாவில் தங்கம் கடன் வழங்கும் நிறுவனங்கள், தங்கத்தின் விலை குறைந்தாலும் பெரிய பாதிப்பு இருக்காது என CRISIL Ratings வெளியிட்டுள்ள புதிய அறிக்கை தெரிவித்துள்ளது. ரெகுலேட்டர்கள் அனுமதித்த அதிகபட்ச கடன்-மதிப்பு விகிதத்தை (LTV) விட குறைவாகவே கடன் வழங்குவதால், இவர்களின் இழப்பு குறைவாகவே இருக்கும்.

என்ன நடந்தது?

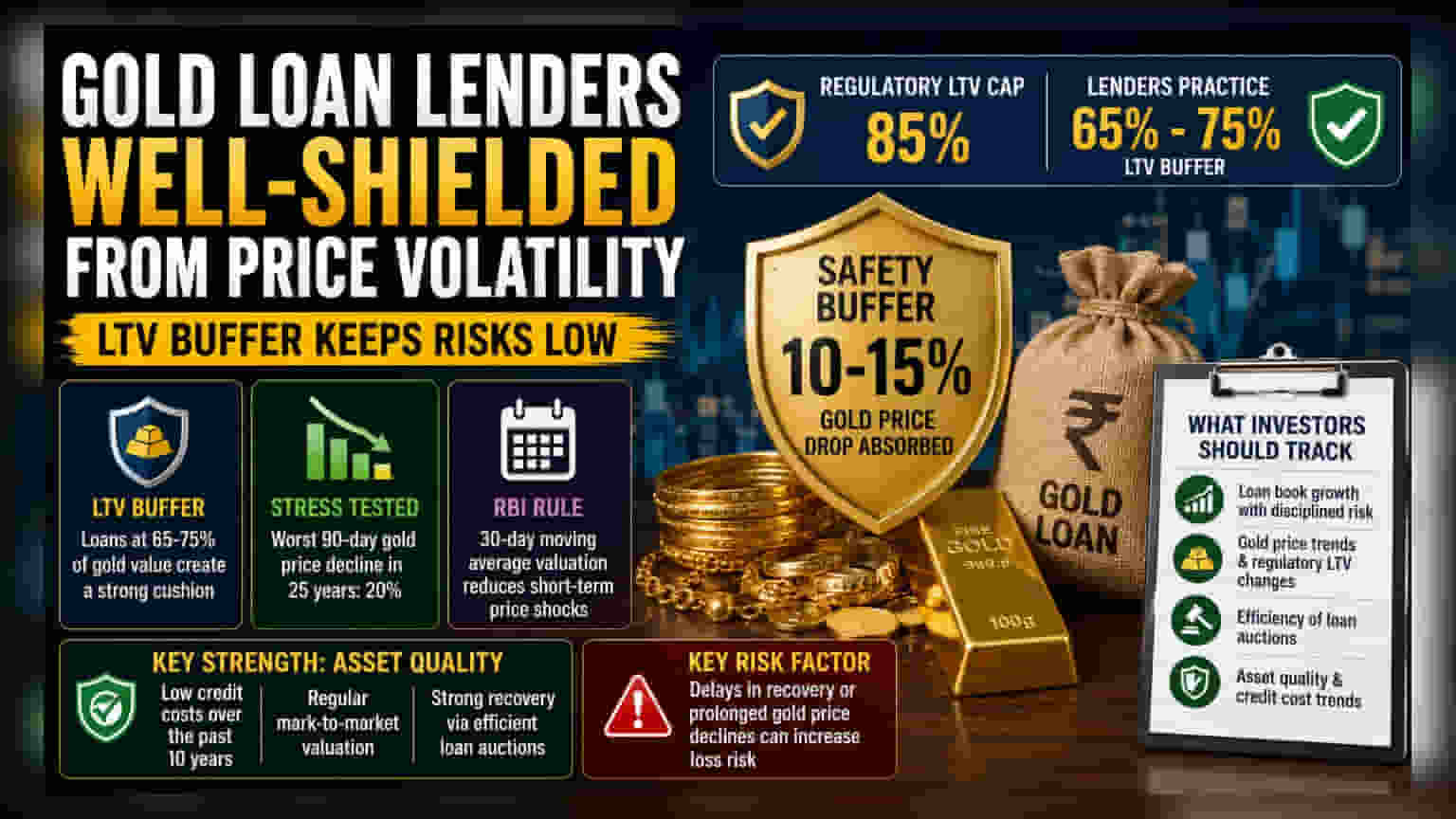

இந்தியாவில் தங்கம் அடகு வைத்து கடன் வழங்கும் நிறுவனங்கள், தங்கத்தின் விலை குறையும் அபாயத்தில் இருந்து நன்கு பாதுகாக்கப்பட்டுள்ளதாக CRISIL Ratings வெளியிட்டுள்ள புதிய அறிக்கை கூறுகிறது. ரிசர்வ் வங்கி (RBI) தங்கம் மீதான கடன்-மதிப்பு விகிதத்தை (Loan-to-Value - LTV) 85% வரை உயர்த்த அனுமதித்தாலும், பெரும்பாலான நிறுவனங்கள் தங்கத்தின் மதிப்பில் 65% முதல் 75% வரை மட்டுமே கடன் வழங்கி வருகின்றன. இந்த பாதுகாப்பு இடைவெளி (Buffer), தங்கத்தின் விலை திடீரென குறைந்தாலும் கடன் வழங்குபவர்களுக்கு பெரிய இழப்பை ஏற்படுத்தாது.

LTV பாதுகாப்பு ஏன் முக்கியம்?

இந்த நிறுவனங்களின் முக்கிய பலமே, அவர்களின் சொத்துக்களின் தரம் தான். வாடிக்கையாளர் தங்கம் வைத்து கடன் வாங்கும்போது, அதன் அன்றைய சந்தை மதிப்பின் அடிப்படையில் கடன் தொகை நிர்ணயிக்கப்படுகிறது. ஆனால், நிறுவனங்கள் 65-75% மட்டுமே கடன் வழங்குவதால், தங்கத்தின் விலை 10% அல்லது 15% குறைந்தாலும், கடனை விட அடகு வைக்கப்பட்ட தங்கத்தின் மதிப்பு அதிகமாகவே இருக்கும்.

CRISIL கடந்த 25 ஆண்டுகால தினசரி தங்க விலை நிலவரங்களை ஆய்வு செய்துள்ளது. அதன் படி, கடுமையான வீழ்ச்சி காலங்களில்கூட, 90 நாட்கள் இடைவெளியில் அதிகபட்சமாக 20% விலை மட்டுமே சரிந்துள்ளது. மேலும், ரிசர்வ் வங்கியின் விதிமுறைப்படி, தங்கத்தின் மதிப்பை கணக்கிட 30 நாட்கள் நகரும் சராசரி (30-day moving average) பயன்படுத்தப்படுவதால், குறுகிய கால விலை ஏற்ற இறக்கங்களால் பெரிய பாதிப்பு ஏற்படுவதில்லை.

ஆபத்துகள் என்ன?

மொத்தத்தில் இந்தத் துறை பாதுகாப்பாக இருந்தாலும், வணிக மாதிரியில் ஆபத்து முற்றிலுமாக இல்லை என்று சொல்ல முடியாது. முக்கிய சவால் என்னவென்றால், வாங்கிய கடனை சரியான நேரத்தில் திரும்பப் பெறுவது. ஒருவேளை வாடிக்கையாளர் கடனை திருப்பிச் செலுத்த தவறினால், நிறுவனம் அந்த தங்கத்தை ஏலம் விட்டு பணத்தை மீட்க வேண்டும். இதில், தங்கத்தின் மதிப்பை துல்லியமாக கணக்கிடுவது மற்றும் ஏலத்தை விரைவாக நடத்துவது ஆகியவற்றில் நிறுவனத்தின் செயல்திறன் முக்கியம். தங்கத்தின் விலை பெருமளவில் சரிந்து நீண்ட காலம் அப்படியே இருந்தால், அல்லது ஏல நடைமுறைகளில் தாமதம் ஏற்பட்டால், தனிப்பட்ட கடன்களில் இழப்பு ஏற்படும் அபாயம் அதிகரிக்கும்.

துறை மற்றும் வணிக பின்னணி

Muthoot Finance மற்றும் Manappuram Finance போன்ற நிறுவனங்கள் சமீபத்திய ஆண்டுகளில் தங்கள் கடன் புத்தகங்களை கணிசமாக விரிவுபடுத்தியுள்ளன. அபாயங்களை நிர்வகிக்கும் அவர்களின் திறன், அவர்களின் நிதி ஸ்திரத்தன்மைக்கு முக்கிய காரணமாக இருந்து வருகிறது. கடந்த பத்தாண்டுகளில், கடன் செலவுகள் (Credit Costs - வாராக்கடன்களுக்காக ஒதுக்கப்படும் பணம்) குறைவாகவே இருந்துள்ளன. இதற்கு முக்கிய காரணம், தங்கத்தின் மதிப்பை சந்தை நிலவரங்களுக்கு ஏற்ப தொடர்ந்து கண்காணித்து, அதற்கேற்ப மதிப்பீடு செய்வதுதான்.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

தங்கம் கடன் நிறுவனங்களின் எதிர்கால செயல்பாடு சில முக்கிய காரணிகளைப் பொறுத்தது. நிறுவனங்கள், அதிக வளர்ச்சிக்கும் அதே சமயம் கடுமையான இடர் கட்டுப்பாடுகளுக்கும் இடையில் எப்படி சமநிலையை பேணுகின்றன என்பதை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும். மேலும், தங்கத்தின் விலை போக்குகளில் ஏற்படும் பெரிய மாற்றங்கள் அல்லது ரெகுலேட்டர்களின் LTV கொள்கைகளில் வரும் மாற்றங்கள் கவனிக்கப்பட வேண்டும். இறுதியாக, விலை அழுத்த காலங்களில் இந்த நிறுவனங்கள் கடன் ஏலங்களை எவ்வளவு திறமையாக கையாள்கின்றன என்பது அவர்களின் செயல்பாட்டு வலிமையைப் பற்றிய பார்வையை அளிக்கும்.