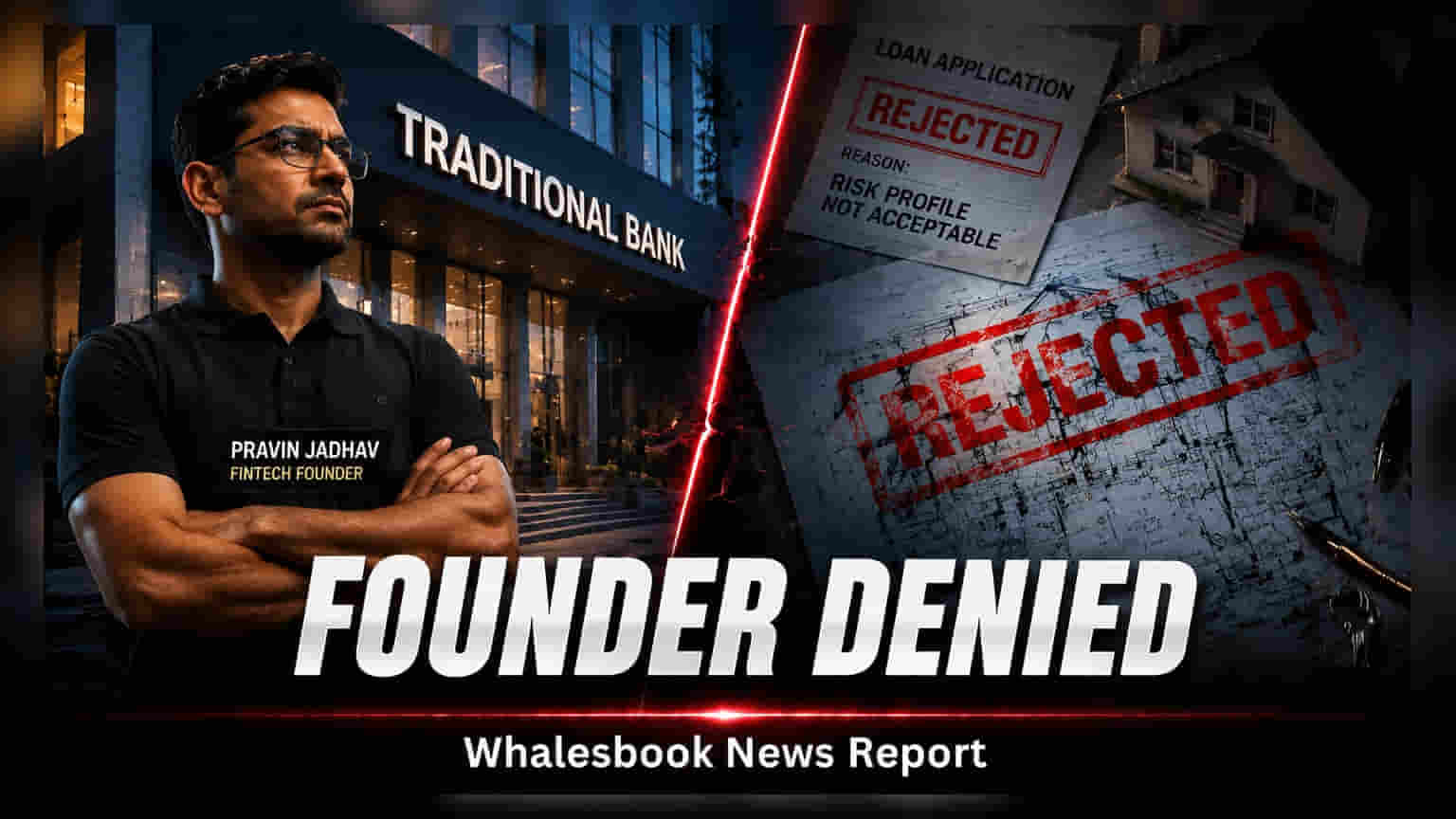

இந்தியாவின் முன்னணி ஃபின்டெக் நிறுவனமான Raise Financial Services-ன் நிறுவனர் Pravin Jadhav-க்கு, வங்கி ஒன்று home loan மறுத்துள்ளது. $1.2 பில்லியன் மதிப்புள்ள நிறுவனம், 800 CIBIL ஸ்கோர், சொத்துக்கள் இருந்தும், அவர் ஒரு ஸ்டார்ட்அப் நிறுவனர் என்பதால் 'அதிக ரிஸ்க்' என வகைப்படுத்தப்பட்டுள்ளார்.

மும்பையைச் சேர்ந்த Raise Financial Services நிறுவனத்தின் நிறுவனர் மற்றும் CEO ஆன Pravin Jadhav, ஒரு முன்னணி தனியார் வங்கி தனக்கு home loan வழங்க மறுத்ததாக தெரிவித்துள்ளார். இவர் அந்த வங்கியுடன் 25 ஆண்டுகளாக தொடர்பு வைத்திருந்தபோதிலும், 800 CIBIL ஸ்கோர் மற்றும் கணிசமான சொத்துக்கள் இருந்தபோதிலும், அவர் ஒரு ஸ்டார்ட்அப் நிறுவனர் என்பதால், வங்கி அவரை 'அதிக ரிஸ்க்' கொண்ட கடன் வாங்குபவர் என வகைப்படுத்தியுள்ளது.

Raise Financial Services என்பது இந்தியாவில் பங்கு வர்த்தகம் மற்றும் முதலீட்டு தளமான 'Dhan'-ன் தாய் நிறுவனமாகும்.

தொழில்முனைவோருக்கான கடன் சவால்கள்

இந்த நிராகரிப்பு, பாரம்பரிய வங்கி கொள்கைகளுக்கும் ஸ்டார்ட்அப் சூழலுக்கும் இடையே உள்ள ஒரு பொதுவான பிரச்சனையை வெளிச்சம் போட்டுக் காட்டுகிறது. வங்கிகள் பொதுவாக நிலையான சம்பள வருமானத்தை திருப்பிச் செலுத்தும் திறனின் முக்கிய அறிகுறியாகக் கருதுகின்றன. ஆனால் ஸ்டார்ட்அப் நிறுவனர்களின் வருமானம் பெரும்பாலும் ஈக்விட்டி, லிக்விடிட்டி நிகழ்வுகள் அல்லது வணிக செயல்திறனுடன் பிணைக்கப்பட்டுள்ளது. இதன் காரணமாக, ஒரு நிறுவனரின் தனிப்பட்ட நிகர மதிப்பு கணிசமாக இருந்தாலும், வங்கிகள் அவர்களை வழக்கமான ஊழியர்களுடன் ஒப்பிடும்போது அதிக ரிஸ்க் பிரிவுகளில் வகைப்படுத்துகின்றன. தனது சொந்த ஊழியர்கள், சீரான சம்பளம் பெறுவதால், அதே வங்கியில் கடன் விண்ணப்பங்களுக்கு குறைவான தடைகளை எதிர்கொள்ளக்கூடும் என்று Jadhav குறிப்பிட்டுள்ளார்.

வங்கியின் லாஜிக் மற்றும் எதிர்கால வருமானம்

கடன் வழங்குபவரின் பார்வையில், நிறுவனர் தலைமையிலான சுயவிவரங்களை வித்தியாசமாகப் பார்ப்பதற்கு ஒரு தொழில்நுட்ப காரணம் உள்ளது. சில நிதி ஆய்வாளர்கள், வங்கிகள் நிலையான, நீண்ட கால வட்டி வருமானத்தை விரும்புவதாகக் கூறுகின்றனர். திடீரென ஒரு வெளியேற்றம், நிதி சுற்று அல்லது பங்கு விற்பனை மூலம் பெரிய தொகையைப் பெறும் ஒரு நிறுவனர், 30 ஆண்டு கால home loan-ஐ சில ஆண்டுகளில் முன்கூட்டியே திருப்பிச் செலுத்த தேர்வு செய்யலாம். இது கடன் வாங்குபவரின் கடனைக் குறைத்தாலும், கடனின் உத்தேசிக்கப்பட்ட ஆயுட்காலத்தில் வங்கி வசூலிக்கும் மொத்த வட்டியைக் கட்டுப்படுத்துகிறது. வங்கி லாப மாதிரிகள் மற்றும் தொழில்முனைவோர் நிதி முறைகளுக்கு இடையிலான இந்த கட்டமைப்பு பொருந்தாமை, துணிகர நிதியுதவி பெற்ற நிறுவனங்களின் தலைவர்களுக்கு கடுமையான சோதனைகளுக்கு வழிவகுக்கிறது.

நிறுவனத்தின் பின்னணி மற்றும் சூழல்

Raise Financial Services, $120 மில்லியன் Series B நிதிச்சுற்றுக்குப் பிறகு, அக்டோபர் 2025 இல் சுமார் $1.2 பில்லியன் மதிப்பீட்டை எட்டியது. ஹாார்ன்பில் கேபிடல் (Hornbill Capital) தலைமையிலான இந்த நிதிச்சுற்று, போட்டி நிறைந்த இந்திய ஃபின்டெக் துறையில் நிறுவனத்திற்கு ஒரு முக்கிய மைல்கல்லாக அமைந்தது. நிறுவனம் தனது முக்கிய தளமான 'Dhan' வழியாக வர்த்தகம் மற்றும் முதலீட்டு சேவைகளில் தொடர்ந்து கவனம் செலுத்துகிறது. முதலீட்டாளர்கள் மற்றும் துறை சார்ந்தவர்களுக்கு, இந்தியாவின் கடன் மதிப்பீட்டின் வளர்ந்து வரும் தன்மையை இது நினைவூட்டுகிறது. ஸ்டார்ட்அப் சூழல் தொடர்ந்து வளர்ந்து வருவதால், வங்கிகள் இறுதியில் நிறுவனர்களின் தேவைகளை சிறப்பாகப் பூர்த்தி செய்ய தங்கள் ரிஸ்க் மதிப்பீட்டு கட்டமைப்புகளை நவீனப்படுத்த வேண்டிய கட்டாயம் ஏற்படலாம்.