என்ன நடந்தது?

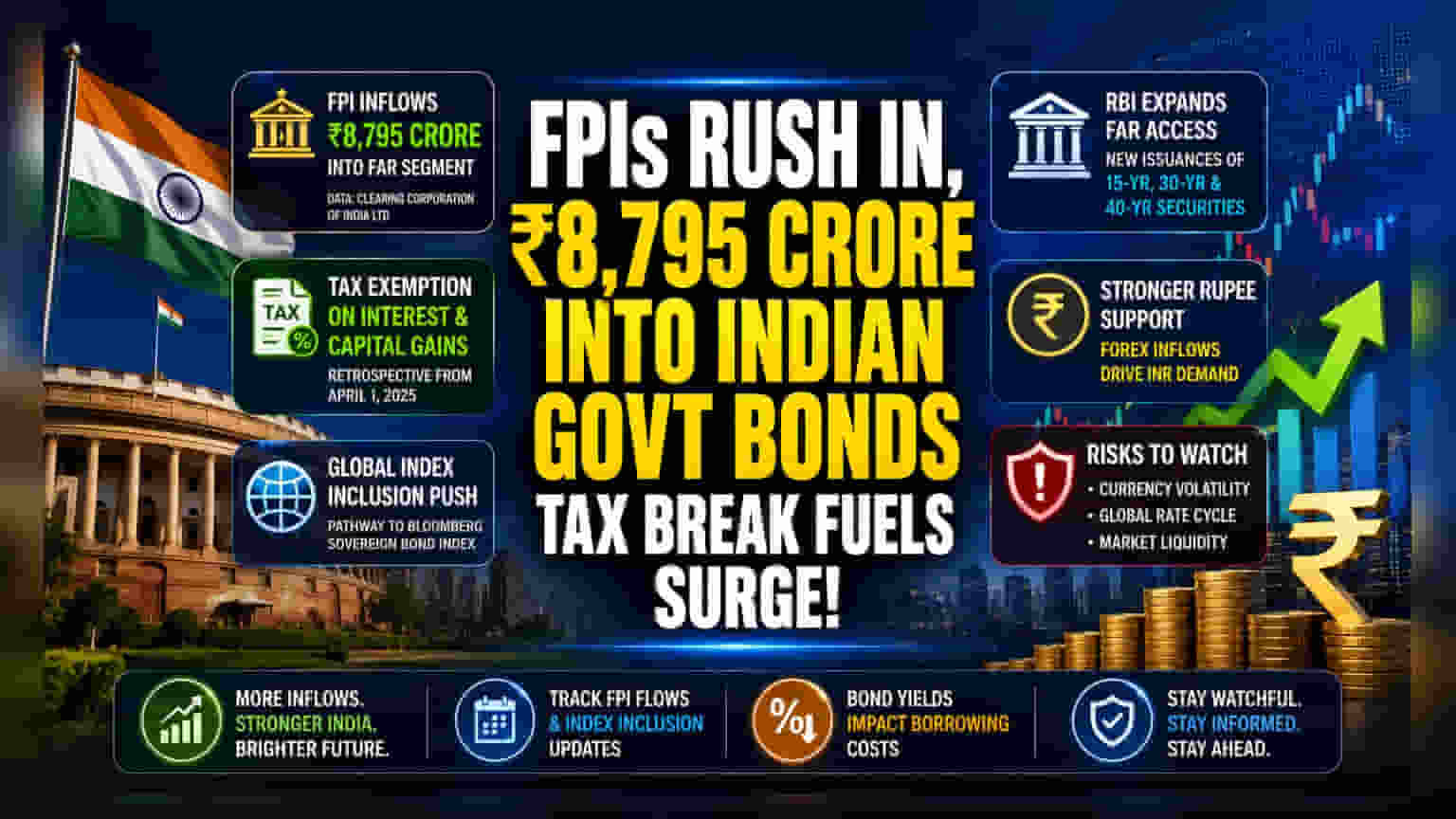

இந்திய அரசுப் பத்திரங்களில் வெளிநாட்டு போர்ட்ஃபோலியோ முதலீட்டாளர்களின் (FPIs) முதலீடு கணிசமாக உயர்ந்துள்ளது. குறிப்பாக, 'Fully Accessible Route' (FAR) பிரிவில் சுமார் ₹8,795 கோடி முதலீடு செய்யப்பட்டுள்ளது. இது, கடந்த ஏப்ரல் 1, 2025 முதல் அமலுக்கு வரும் வகையில், இந்த குறிப்பிட்ட பத்திரங்களுக்கான வட்டி வருமானம் மற்றும் மூலதன ஆதாயங்களுக்கு (Capital Gains) வரி விலக்கு அளிக்கும் அரசாங்கத்தின் புதிய ஆணையைத் தொடர்ந்து நிகழ்ந்துள்ளது. கிளியரிங் கார்ப்பரேஷன் ஆஃப் இந்தியா லிமிடெட் (Clearing Corporation of India Ltd) வழங்கிய தரவுகள் இந்த முதலீட்டு ஆர்வத்தின் நேர்மறையான மாற்றத்தை உறுதிப்படுத்துகின்றன.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

இந்த வரி விலக்கு உலகளாவிய முதலீட்டாளர்களுக்கு நேரடிப் பலனைத் தருகிறது. இதற்கு முன்பு, இந்த முதலீடுகளுக்கு 12.5% நீண்ட கால மூலதன ஆதாய வரி மற்றும் 20% வட்டிக்கு பிடித்தம் வரி (Withholding Tax) விதிக்கப்பட்டு வந்தது. அவற்றை நீக்குவதன் மூலம், வெளிநாட்டு முதலீட்டாளர்கள் இறுதியில் பெறும் நிகர வருவாயை (Net Yield) அரசாங்கம் அதிகரித்துள்ளது. நிகர வருவாய் அதிகரிக்கும் போது, மற்ற வளரும் சந்தைகளில் உள்ள ஒத்த கடன் பத்திரங்களுடன் ஒப்பிடும்போது இந்த முதலீடுகள் மிகவும் கவர்ச்சிகரமானதாக மாறும்.

உலகளாவிய சேர்க்கைக்கான வியூக இலக்கு

முக்கியமான உலகளாவிய இறையாண்மைப் பத்திரக் குறியீடுகளில் (Sovereign Bond Indices), உதாரணமாக ப்ளூம்பெர்க் இறையாண்மைப் பத்திரக் குறியீட்டில் (Bloomberg sovereign bond index) இந்தியாவின் சேர்க்கையை எளிதாக்குவது இந்த நடவடிக்கைகளின் முதன்மை நோக்கமாகும். குறியீட்டில் இணைவது ஒரு பெரிய மைல்கல் ஆகும். ஏனெனில், குறியீடுகளைத் தானாகப் பின்பற்றும் உலகளாவிய ப Passive Funds, இந்தியப் பத்திரங்களில் தங்கள் மூலதனத்தின் ஒரு பகுதியை முதலீடு செய்ய இது கட்டாயப்படுத்தும். இது அரசாங்கத்திற்கு நிதிப் பற்றாக்குறையை ஈடுகட்ட நிலையான, நீண்ட கால மூலதன ஆதாரத்தை உருவாக்கும்.

ஆர்பிஐயின் புதிய அணுகுமுறை

இந்திய ரிசர்வ் வங்கி (RBI) இந்த பத்திரங்களை மேலும் கவர்ச்சிகரமானதாக மாற்ற நடவடிக்கைகளை எடுத்துள்ளது. அதன் சமீபத்திய கொள்கை முடிவில், மத்திய வங்கி FAR பிரிவின் கீழ் கிடைக்கும் பத்திரங்களின் வரம்பை விரிவுபடுத்தியுள்ளது. இப்போது உலகளாவிய முதலீட்டாளர்கள் 15-ஆண்டு, 30-ஆண்டு, மற்றும் 40-ஆண்டு அரசுப் பத்திரங்களின் புதிய வெளியீடுகளை அணுகலாம். இந்த நீண்ட காலப் பத்திரங்களுக்கான அணுகலை அனுமதிப்பதன் மூலம், வெளிநாடுகளில் உள்ள ஓய்வூதிய நிதிகள் (Pension Funds) மற்றும் காப்பீட்டு நிறுவனங்களின் (Insurance Companies) தேவைகளைப் பூர்த்தி செய்கிறது. இவர்களுக்கு நீண்ட கால, நிலையான கடன் பத்திரங்கள் மீது அதிக நாட்டம் உண்டு.

முதலீட்டாளர்கள் இதை எப்படிப் பார்க்கலாம்?

முதலீட்டாளர் பார்வையில், இந்த முன்னேற்றங்கள் இந்திய ரூபாய்க்கு (Indian Rupee) ஒரு நேர்மறையான சமிக்ஞையாகும். வெளிநாட்டு முதலீட்டாளர்கள் இந்தியப் பத்திரங்களை வாங்கும்போது, அவர்கள் வெளிநாட்டு நாணயத்தை ரூபாயாக மாற்ற வேண்டும். இது உள்ளூர் நாணயத்திற்கான தேவையையும் அதிகரிக்கிறது. இது அமெரிக்க டாலருக்கு எதிராக ரூபாய்க்கு ஆதரவாக செயல்படக்கூடும். இருப்பினும், நன்மைகள் ஒருபுறம் மட்டுமல்ல. வங்கி அமைப்பில் உள்ள ஒட்டுமொத்த பணப்புழக்கத்தை (Liquidity) இந்த முதலீடுகள் எவ்வாறு பாதிக்கின்றன என்பதை சந்தை உன்னிப்பாகக் கவனிக்கும்.

சாத்தியமான அபாயங்கள் மற்றும் சவால்கள்

இந்த முதலீடுகள் ஒரு நல்ல அறிகுறியாக இருந்தாலும், கடன் சந்தைகளில் உள்ள உள்ளார்ந்த அபாயங்கள் குறித்து முதலீட்டாளர்கள் அறிந்திருக்க வேண்டும். நாணய ஏற்ற இறக்கம் (Currency Volatility) ஒரு முக்கிய காரணியாகவே உள்ளது; ரூபாய் டாலருக்கு எதிராக கணிசமாக வீழ்ச்சியடைந்தால், அது வெளிநாட்டு முதலீட்டாளர்களின் லாபத்தைக் குறைத்து, முதலீடுகள் வெளியேறவும் வழிவகுக்கும். மேலும், இந்தியப் பத்திரச் சந்தை உலகளாவிய வட்டி விகித சுழற்சியால் (Global Interest Rate Cycle) பாதிக்கப்படுகிறது. அமெரிக்க பெடரல் ரிசர்வ் போன்ற வளர்ந்த சந்தைகளின் மத்திய வங்கிகள் வட்டி விகிதங்களை நீண்ட காலத்திற்கு அதிகமாக வைத்திருந்தால், உள்ளூர் வரிச் சலுகைகளைப் பொருட்படுத்தாமல், அது இந்தியாவின் உள்ளிட்ட வளரும் சந்தைகளில் இருந்து மூலதனத்தை ஈர்க்கக்கூடும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முன்னோக்கிச் செல்லும்போது, இந்த FPI முதலீடுகளின் வேகம் மற்றும் அடுத்த காலாண்டுகளிலும் அவை தொடருமா என்பது முக்கியமாகக் கண்காணிக்கப்பட வேண்டும். மேலும், உலகளாவிய பத்திரக் குறியீடுகளில் இந்தியாவின் முக்கியத்துவம் அல்லது சேர்க்கை நிலை குறித்த ஏதேனும் புதுப்பிப்புகளையும் முதலீட்டாளர்கள் கண்காணிக்க வேண்டும். கூடுதலாக, பத்திர வருவாய் (Bond Yields) ஒரு முக்கியமான பகுதியாக இருக்கும்; FPIகளிடமிருந்து வரும் தேவை மிக அதிகமாக இருந்தால், அது பத்திரங்களின் விலையை உயர்த்தி, வருவாயைக் குறைக்கும். இது அரசாங்கத்தின் கடன் வாங்கும் செலவு சுயவிவரத்தை மாற்றியமைக்கும்.