என்ன நடக்கிறது?

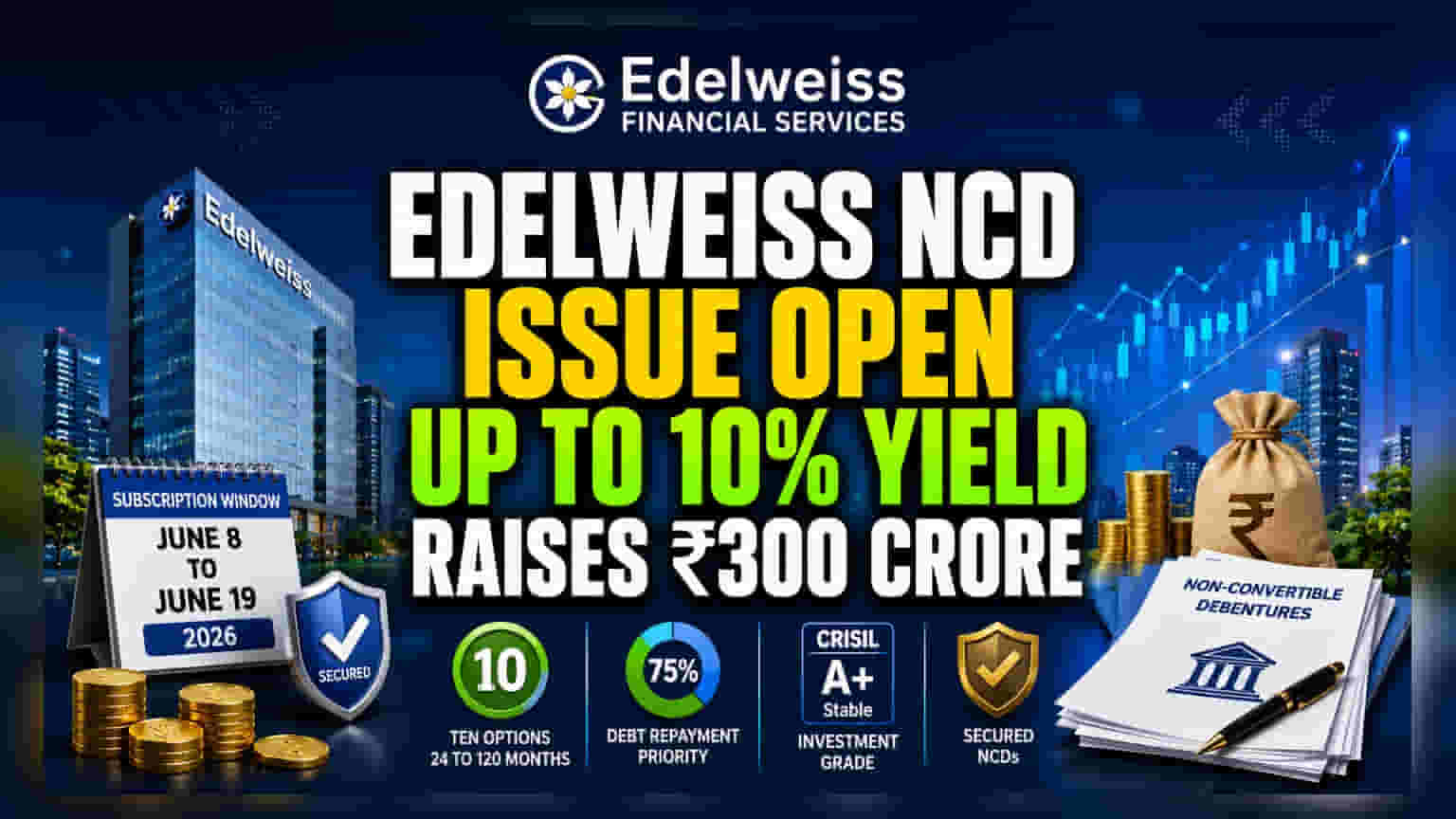

Edelweiss Financial Services நிறுவனம், ₹300 கோடி திரட்டும் நோக்கில், Secured Non-Convertible Debentures (NCDs) பொது வெளியீட்டை தொடங்கியுள்ளது. இந்த சந்தா ஜூன் 8 அன்று தொடங்கி, ஜூன் 19, 2026 வரை திறந்திருக்கும். இந்த வெளியீட்டின் மூலம், முதலீட்டாளர்களுக்கு வெவ்வேறு சீரிஸ்களில் ஆண்டுக்கு 10.00% வரை வட்டி வருமானம் (Yield) வழங்கப்படும். 24 மாதங்கள் முதல் 120 மாதங்கள் வரையிலான கால அவகாசம் கொண்ட பத்து வகையான தேர்வுகளில் முதலீடு செய்யலாம். ஆரம்பத்தில் ₹150 கோடி அடிப்படை வெளியீடு இருந்தாலும், தேவைப்பட்டால் கூடுதலாக அதே அளவு தொகையை பெற்றுக்கொள்ளும் வசதியும் உள்ளது.

₹300 கோடி கடனுக்காக, 75% ஏன்?

இந்த புதிய NCD வெளியீட்டின் மூலம் திரட்டப்படும் தொகையில் குறைந்தபட்சம் 75% பழைய கடன்களை திருப்பிச் செலுத்தவும், வட்டி செலுத்தவும் பயன்படுத்தப்படும் என நிறுவனம் தெரிவித்துள்ளது. மீதமுள்ள 25% பொதுவான கார்ப்பரேட் தேவைகளுக்கு பயன்படுத்தப்படும். முதலீட்டாளர்கள் இதை கவனத்தில் கொள்ள வேண்டும். காரணம், புதிய நிதியை முக்கியமாக பழைய கடன்களை அடைக்கப் பயன்படுத்துவது, நிறுவனத்தின் நிதி நிர்வாகத்தில் ஒரு பகுதியாகும். இது நிறுவனத்தின் பணப்புழக்கத்தை (Liquidity) சீராக வைத்திருக்கவும், பழைய கடன்களை முடிக்கவும் உதவும்.

CRISIL A+ ரேட்டிங் - என்ன அர்த்தம்?

இந்த NCD-க்களுக்கு CRISIL நிறுவனம் 'CRISIL A+/Stable' என்ற கிரெடிட் ரேட்டிங்கை வழங்கியுள்ளது. கார்ப்பரேட் பத்திரங்கள் (Corporate Bonds) சந்தையில், இந்த ரேட்டிங் மிகவும் முக்கியமானது. 'AAA' ரேட்டிங் மிகவும் பாதுகாப்பானதாக கருதப்பட்டாலும், 'A+' என்பது முதலீட்டு தரத்திற்குள் (Investment Grade) வந்தாலும், அதிக ரேட்டிங் கொண்ட பத்திரங்களை விட இதில் சற்று ரிஸ்க் அதிகம். 'Stable' என்ற நிலை, கடன் தகுதி எதிர்காலத்தில் மாறாமல் இருக்கும் என ரேட்டிங் ஏஜென்சி எதிர்பார்ப்பதைக் குறிக்கிறது. இந்த 'A+' ரேட்டிங், பாதுகாப்பான, அதிக ரேட்டிங் கொண்ட பத்திரங்களுடன் ஒப்பிடும்போது, கடனை திருப்பிச் செலுத்துவதில் ஓரளவு ரிஸ்க் உள்ளது என்பதைக் காட்டுகிறது. இதனால்தான், இதுபோன்ற பத்திரங்களுக்கு அதிக வட்டி வழங்கப்படுகிறது.

முதலீட்டாளர்கள் இதை எப்படிப் பார்க்கலாம்?

வருமானத்தை எதிர்பார்க்கும் முதலீட்டாளர்களுக்கு, 10% வட்டி வருமானம் கவர்ச்சிகரமாகத் தோன்றலாம். இது வழக்கமான ஃபிக்ஸட் டெபாசிட்களை விட அதிகம். ஆனால், இந்த வருமானம் ஒரு Non-Banking Financial Company (NBFC)-யின் கிரெடிட் ரிஸ்க்குடன் (Credit Risk) வருகிறது. இங்குள்ள முக்கிய வர்த்தகம், அதிக வருமானத்திற்கும், கடன் வழங்கும் நிறுவனத்தின் தரத்திற்கும் இடையிலானது. இந்த NCD-க்கள் 'Secured' என்பதால், நிறுவனம் இந்த கடன்களுக்கு ஈடாக சொத்துக்களை பிணைத்துள்ளது. இது unsecured கடன்களை விட ஒரு பாதுகாப்பு அடுக்கை வழங்குகிறது.

பெரிய வியாபாரப் பின்னணி

Edelweiss Financial Services நிறுவனம் கடன், சொத்து மேலாண்மை (Asset Management) மற்றும் காப்பீடு போன்ற பலதரப்பட்ட வணிகங்களைக் கொண்டுள்ளது. நிறுவனத்தின் கடன் சேவையைத் தொடர்ந்து வழங்குவதற்கும், அதன் கடன் தரத்தை பராமரிப்பதற்கும் இந்த பிரிவுகளின் செயல்திறன் முக்கியமானது. ஒரு NBFC, NCD-க்கள் மூலம் நிதி திரட்டுவது, வழக்கமான வங்கி கடன்களைத் தவிர்த்து, நிதியளிப்பு ஆதாரங்களை (Funding Sources) பன்முகப்படுத்துவதாகும். இது நிதித் துறையில் ஒரு பொதுவான நடைமுறையாகும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

இந்த வெளியீட்டில் ஆர்வம் காட்டும் முதலீட்டாளர்கள் சில விஷயங்களை உன்னிப்பாகக் கவனிக்க வேண்டும். முதலாவதாக, நிறுவனத்தின் எதிர்கால கிரெடிட் ரேட்டிங் அறிக்கைகள் முக்கியம்; எந்தவொரு தரக்குறைவும் (Downgrade) கடன் பத்திரதாரர்களுக்கு ரிஸ்க்கை அதிகரிக்கும். இரண்டாவதாக, நிறுவனத்தின் காலாண்டு நிதி முடிவுகளை (Quarterly Financial Results) கவனிக்க வேண்டும். அவர்களின் லாப வரம்புகள் மற்றும் பணப்புழக்கம் கடன் பொறுப்புகளை ஈடுகட்ட போதுமானதாக உள்ளதா என்பதை உறுதிப்படுத்திக் கொள்ள வேண்டும். இறுதியாக, NBFC துறையின் ஒட்டுமொத்த ஆரோக்கியத்தைக் கண்காணிப்பது முக்கியம். ஏனெனில், பணப்புழக்கம் குறைவது அல்லது ஒழுங்குமுறை மாற்றங்கள் போன்ற துறை சார்ந்த சவால்கள், நிதி நிறுவனங்களின் கடன் நிர்வாக திறனை பாதிக்கக்கூடும்.