அவசர கடன் உத்தரவாதத் திட்டம் (ECLGS) 5.0, ஒரு மாதத்திற்குள் **₹48,484 கோடி**க்கும் அதிகமாக பொருளாதாரத்தில் புழக்கத்திற்கு வந்துள்ளது. இதில் பொதுத்துறை வங்கிகளே MSME-களுக்கு அதிக கடன்களை வழங்கியுள்ளன. இந்த திட்டம், வங்கிகளின் கடன் ரிஸ்க்கை குறைத்து, கடன் வளர்ச்சியை அதிகரிக்க உதவுகிறது.

என்ன நடந்தது?

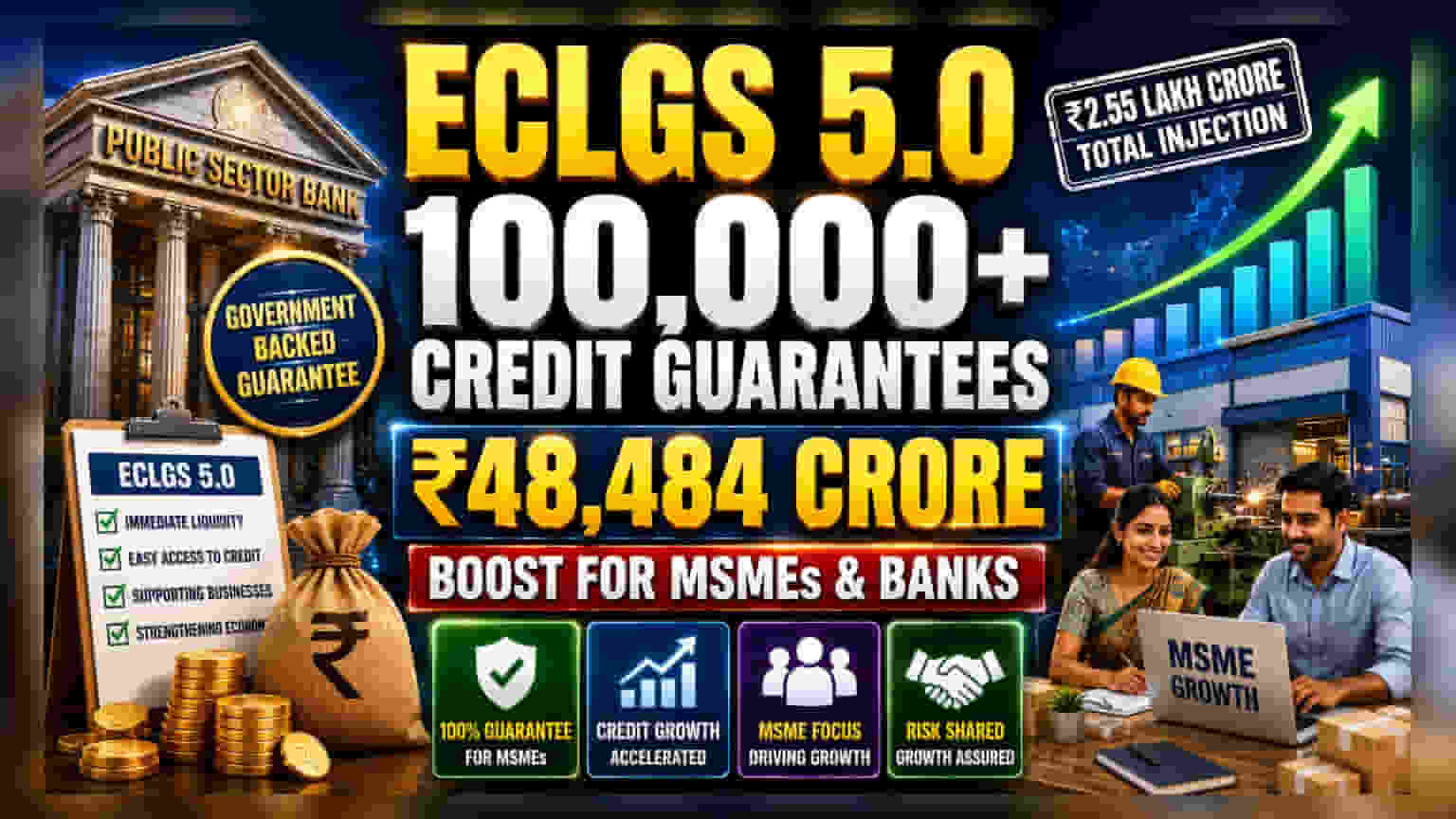

அரசு ஆதரவுடன் செயல்படுத்தப்படும் அவசர கடன் உத்தரவாதத் திட்டம் (ECLGS) 5.0, தனது முதல் மாதத்திலேயே அபார வரவேற்பைப் பெற்றுள்ளது. வங்கிகள் 100,000-க்கும் மேற்பட்ட கடன் உத்தரவாதங்களை வழங்கியுள்ளன. இதன் மொத்த மதிப்பு ₹48,484.26 கோடி எட்டியுள்ளது. நிதி அமைச்சகத்தின் அறிக்கையின்படி, இந்த திட்டம் நிதி நெருக்கடியில் உள்ள வணிகங்களுக்கு உடனடி பணப்புழக்கத்தை (Liquidity) உறுதி செய்வதற்காக வடிவமைக்கப்பட்டுள்ளது. இதன் மூலம், இந்திய பொருளாதாரத்தில் மொத்தம் ₹2.55 லட்சம் கோடி வரை முதலீடு செய்ய திட்டமிடப்பட்டுள்ளது. இது, வேலை செய்யும் மூலதனம் (Working Capital) தேவைப்படும் வணிகங்களுக்கு பெரும் ஆதரவாக அமையும்.

வங்கிகளுக்கு ஏன் இது முக்கியம்?

வங்கித் துறையில் முதலீடு செய்பவர்கள், குறிப்பாக பொதுத்துறை வங்கிகளின் பங்குகளை வைத்திருப்பவர்களுக்கு, இந்த திட்டம் ஒரு முக்கிய மாற்றத்தை ஏற்படுத்துகிறது. சிறு, குறு மற்றும் நடுத்தர நிறுவனங்களுக்கு (MSMEs) கடன் வழங்குவது என்பது, பொதுவாக அதிக ரிஸ்க் கொண்டது. ஏனெனில், இந்த வணிகங்கள் பொருளாதார ஏற்ற இறக்கங்களுக்கு எளிதில் பாதிக்கப்படக்கூடியவை. இப்போது, அரசு 100% MSME கடன்களுக்கும், 90% மற்ற கடன்களுக்கும் உத்தரவாதம் அளிப்பதால், வங்கிகளுக்கு கடன் வழங்கும் ரிஸ்க் கணிசமாகக் குறைகிறது. இதன் மூலம், வங்கிகள் தங்கள் கடன் புத்தகங்களை (Loan Books) அதிக நம்பிக்கையுடன் விரிவாக்க முடியும். 96% உத்தரவாதங்களைச் செயல்படுத்திய பொதுத்துறை வங்கிகள், இந்த ரிஸ்க் பகிர்வு கட்டமைப்பின் முக்கிய பயனாளிகளாக உள்ளன. இது, கடன் வழங்குவதில் உள்ள ரிஸ்க்கை அதிகரிக்காமல், கடன் வளர்ச்சியை (Credit Growth) மேம்படுத்த உதவுகிறது.

MSME-களின் பங்கு

இந்த திட்டம் MSME துறைக்கு முக்கியத்துவம் அளிக்கிறது. உத்தரவாதங்களின் எண்ணிக்கையில் 96% மற்றும் மொத்த மதிப்பில் 86% MSME-கள் மூலம் வந்துள்ளது. MSME-கள் பெரும்பாலும் உள்ளூர் வேலைவாய்ப்பு மற்றும் உற்பத்தியின் முதுகெலும்பாக இருக்கின்றன. ஆனால், போதுமான சொத்துக்களை அடமானமாக வைக்க முடியாததால், இவர்களுக்கு எளிதாக கடன் கிடைப்பதில்லை. இப்போது, ரிஸ்கை அரசு ஏற்றுக்கொள்வதால், இந்த இடைவெளியை ECLGS 5.0 நிரப்புகிறது. இது, பரந்த பொருளாதார வளர்ச்சிக்கு அவசியமான, ஆனால் கடன் வழங்க கடினமாக இருந்த ஒரு பிரிவுக்கு வங்கிகள் கடன் கொடுக்க உதவுகிறது.

ரிஸ்க் பயனைப் புரிந்துகொள்வது

இந்த திட்டம் கடன் வாங்குபவர்களுக்கு உடனடி நிவாரணம் அளிப்பதோடு, வங்கி கடனையும் ஊக்குவிக்கிறது. ஆனாலும், இந்த உத்தரவாதத்தின் தன்மையை முதலீட்டாளர்கள் புரிந்துகொள்வது அவசியம். கடன் வாங்கியவர் கடனைத் திருப்பிச் செலுத்தத் தவறினால், அரசு இழப்பின் பெரும்பகுதியை ஈடுசெய்யும். இதன் பொருள், வங்கியானது கடன் வாங்குபவரின் திருப்பிச் செலுத்தும் திறனை சரிபார்க்காமல் கடன் வழங்கலாம் என்பதல்ல. வங்கிகள் தங்கள் வழக்கமான கடன் வழங்கும் செயல்முறைகளைப் பின்பற்ற வேண்டும். உத்தரவாதம் குறிப்பிடத்தக்க இழப்பை ஈடுசெய்தாலும், இந்த உத்தரவாதத்தைப் பெறுவதற்கான செயல்முறை நேரம் எடுக்கும் அல்லது குறிப்பிட்ட ஆவணத் தேவைகளுக்கு உட்பட்டதாக இருக்கலாம். எனவே, இந்த கடன்கள் இறுதியில் அரசாங்கத்தின் பாதுகாப்பைச் சாராமல், தங்கள் கடனைத் திருப்பிச் செலுத்தக்கூடிய உற்பத்தி சொத்துக்களாக மாறுமா என்பதை முதலீட்டாளர்கள் கண்காணிக்கின்றனர்.

முதலீட்டாளர்கள் எதைக் கவனிக்க வேண்டும்?

இந்த திட்டத்தின் விரைவான செயலாக்கம், குறுகிய கால கடன் தேவைகளுக்கு ஒரு நல்ல அறிகுறியாகும். ஆனால், நீண்ட கால வெற்றி, கடன் வாங்கியவர்களின் திருப்பிச் செலுத்தும் நடத்தையைப் பொறுத்தது. எதிர்கால வங்கி வருவாய் அறிக்கைகளில், முதலீட்டாளர்கள் பின்வரும் பகுதிகளைக் கண்காணிக்கலாம்:

முதலில், ஆரம்ப ஆதரவு காலம் முடிந்ததும், இந்த கடன்களில் எவ்வளவு வழக்கமான, செயல்படும் சொத்துக்களாக மாறுகின்றன என்பது குறித்த புதுப்பிப்புகளைக் கவனியுங்கள்.

இரண்டாவதாக, பொதுத்துறை வங்கிகளின் கடன் வளர்ச்சிப் போக்குகளைக் கவனியுங்கள். இந்த வங்கிகளே திட்டத்தை முன்னெடுத்துச் செல்வதால், அவற்றின் கடன் பட்டியலில் ஏற்படும் எந்தவொரு முடுக்கமும் ஓரளவு இதுபோன்ற அரசு ஆதரவு திட்டங்களுடன் இணைக்கப்பட்டிருக்கலாம்.

மூன்றாவதாக, புதிய கடன் புத்தகத்தின் தரம் குறித்த நிர்வாகத்தின் கருத்துக்களைப் பாருங்கள். அரசாங்க உத்தரவாதம் ரிஸ்க்கைக் குறைத்தாலும், MSME-களின் பணப்புழக்கத்தை உருவாக்கும் அடிப்படைத் திறன், நீண்ட கால வங்கி ஆரோக்கியத்திற்கு மிக முக்கியமான காரணியாக உள்ளது.