இந்தியாவில் கார்ப்பரேட் நிறுவனங்களுக்கான வங்கிக் கடன் வளர்ச்சி, தனிநபர் கடன்களை விட வேகமாக உயர்ந்து வருகிறது. பத்திரங்கள் வெளியிடுவதை விட வங்கிக் கடன்களை நாடுவதன் மூலம் செலவுகளைக் குறைக்க நிறுவனங்கள் ஆர்வம் காட்டுகின்றன. கார்ப்பரேட் பத்திரங்களின் வட்டி விகிதம் உயர்வதும் இதற்கு ஒரு முக்கிய காரணம்.

கார்ப்பரேட் கடன் உயர்வு - தனிநபர் கடன்களை முந்து!

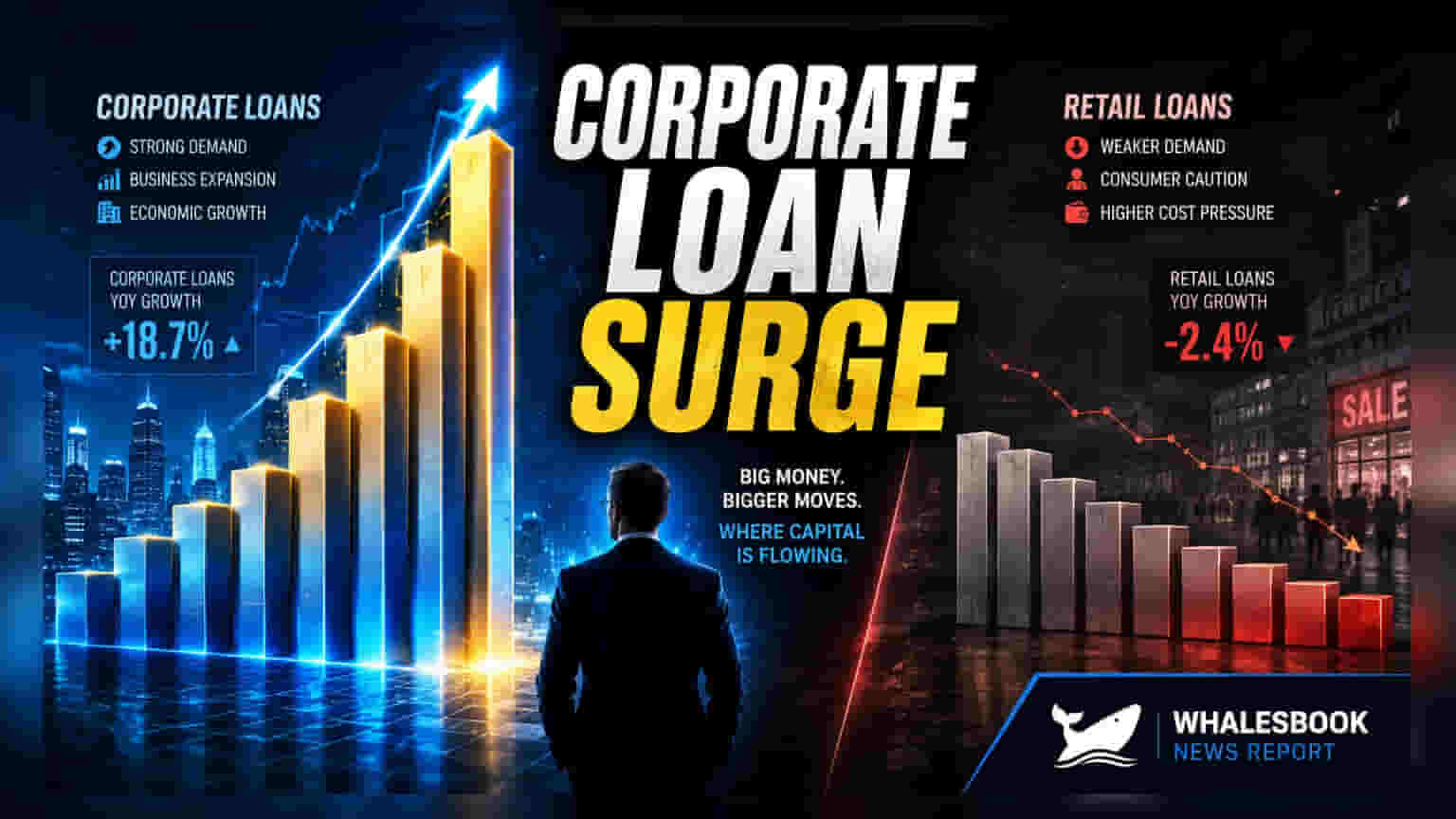

இந்தியாவில், கார்ப்பரேட் நிறுவனங்களுக்கான வங்கிக் கடன் வளர்ச்சி தற்போது தனிநபர் கடன்களின் வளர்ச்சியை விட வேகமாக அமைந்துள்ளது. நிறுவனங்கள், கடன் பத்திரங்களை (Bonds) வெளியிடுவதை விட வங்கிக் கடன்களைப் பெறுவதில் அதிக ஆர்வம் காட்டுகின்றன. இதற்குக் காரணம், கடன் பத்திரங்களுக்கான வட்டி விகிதங்கள் (Corporate Bond Yields) அதிகரித்துள்ளதால், வங்கி கடன் மூலம் செலவைக் குறைக்க நிறுவனங்கள் திட்டமிடுகின்றன.

இந்திய ரிசர்வ் வங்கி (RBI) வெளியிட்ட தகவல்களின்படி, மே மாத கடைசி இரண்டு வாரங்களில், சிறு மற்றும் பெரு நிறுவனங்களுக்கான தொழில் துறை கடன் வளர்ச்சி ஆண்டுக்கு 18% ஆக உயர்ந்துள்ளது. அதே சமயம், தனிநபர் கடன்களின் வளர்ச்சி 15% ஆக மட்டுமே பதிவாகியுள்ளது.

கார்ப்பரேட் கடன்களை ஈர்ப்பது ஏன்?

இந்த மாற்றத்திற்கான காரணங்களை நிபுணர்கள் விளக்குகின்றனர். பிப்ரவரி 2025 முதல் RBI எடுத்த தொடர்ச்சியான ரெப்போ வட்டி குறைப்பு நடவடிக்கைகள் (125 basis points) வங்கி கடன் வட்டி விகிதங்களைக் குறைத்துள்ளன. அதே நேரத்தில், கார்ப்பரேட் பத்திரங்களின் வட்டி விகிதங்கள் திடீரென உயர்ந்ததால், நிறுவனங்களுக்கு கடன் சந்தைகள் (Debt Capital Markets) கவர்ச்சிகரமாக இல்லை.

எஸ் ஈக்யூரிட்டீஸ் (Yes Securities) ஆராய்ச்சிப் பிரிவின் தலைவர் ஷிவாஜி தப்லியால் கூறுகையில், கார்ப்பரேட் பத்திர வட்டி விகிதத்திற்கும், அடிப்படை MCLR வட்டி விகிதத்திற்கும் இடையிலான வித்தியாசம் மார்ச் 2023 க்குப் பிறகு தற்போது மிகக் குறைவாக உள்ளதாகக் கூறினார். குறிப்பாக, ஐந்து ஆண்டு கால கடன்களுக்கு இந்த வித்தியாசம் கிட்டத்தட்ட மறைந்துவிட்டது. இதனால், நேரடியாக வங்கிகளிடம் கடன் பெறுவது மிகவும் எளிதாகவும், லாபகரமாகவும் மாறியுள்ளது.

இது ஒரு தற்காலிக மாற்றமே தவிர, பெரிய அளவில் புதிய திட்ட முதலீடுகளைக் குறிக்கவில்லை என்றும் தப்லியால் தெரிவித்தார். வெளிநாட்டு நாணய மாற்று வைப்புத்தொகை (FCNR(B) deposits) மூலம் ஏற்பட்ட பணப்புழக்கம் அதிகரிப்பு மற்றும் மொத்த வைப்புத்தொகை வட்டி விகிதங்கள் குறைந்து வருவது போன்ற காரணங்களால், கார்ப்பரேட் கடன் வளர்ச்சி அடுத்த சில மாதங்களுக்கு 15% என்ற அளவில் தொடரும் என எதிர்பார்க்கப்படுகிறது. இந்த காரணிகள் கார்ப்பரேட் துறைக்கு அதிக கடன் வழங்க வங்கிகளை ஊக்குவிக்கின்றன.

கடன் பிரிவுகளில் வளர்ச்சி:

தொழில் துறையைப் பொறுத்தவரை, சிறு மற்றும் குறு நிறுவனங்களுக்கான கடன்களில் மிக வேகமான வளர்ச்சி, அதாவது 26% உயர்வு காணப்பட்டுள்ளது. நடுத்தர நிறுவனங்களுக்கு 21% வளர்ச்சியும், பெரிய நிறுவனங்களுக்கு 14% வளர்ச்சியும் பதிவாகியுள்ளது. தனிநபர் கடன் பிரிவில், தங்கம் மீதான கடன்கள் இரட்டிப்பாகி ₹4.61 லட்சம் கோடி ஆக உயர்ந்ததும், வீட்டுக் கடன் பிரிவில் 11% வளர்ச்சி கண்டதும் ஒட்டுமொத்த 15% தனிநபர் கடன் வளர்ச்சியைத் தூண்டியது. மொத்த தனிநபர் கடனில் வீட்டுக் கடன்களே பெரும்பங்கு வகிக்கின்றன.

கடன் வளர்ச்சி குறித்த பார்வை:

எதிர்காலத்தில் கார்ப்பரேட் கடன் வளர்ச்சியானது, கடன் பத்திர சந்தையின் செயல்திறனைப் பொறுத்தே அமையும் என ஆய்வாளர்கள் கணித்துள்ளனர். கடன் பத்திர வட்டி விகிதங்கள் குறைந்தால், செலவைக் குறைக்க விரும்பும் நிறுவனங்கள் தங்கள் கடன் தேவைகளுக்காக மீண்டும் கடன் சந்தைக்கு திரும்பக்கூடும். இருந்தபோதிலும், ஒட்டுமொத்த வங்கிக் கடன் வளர்ச்சி நடப்பு நிதியாண்டின் இறுதியில் 10-15% வரம்பில் இருக்கும் என எதிர்பார்க்கப்படுகிறது.