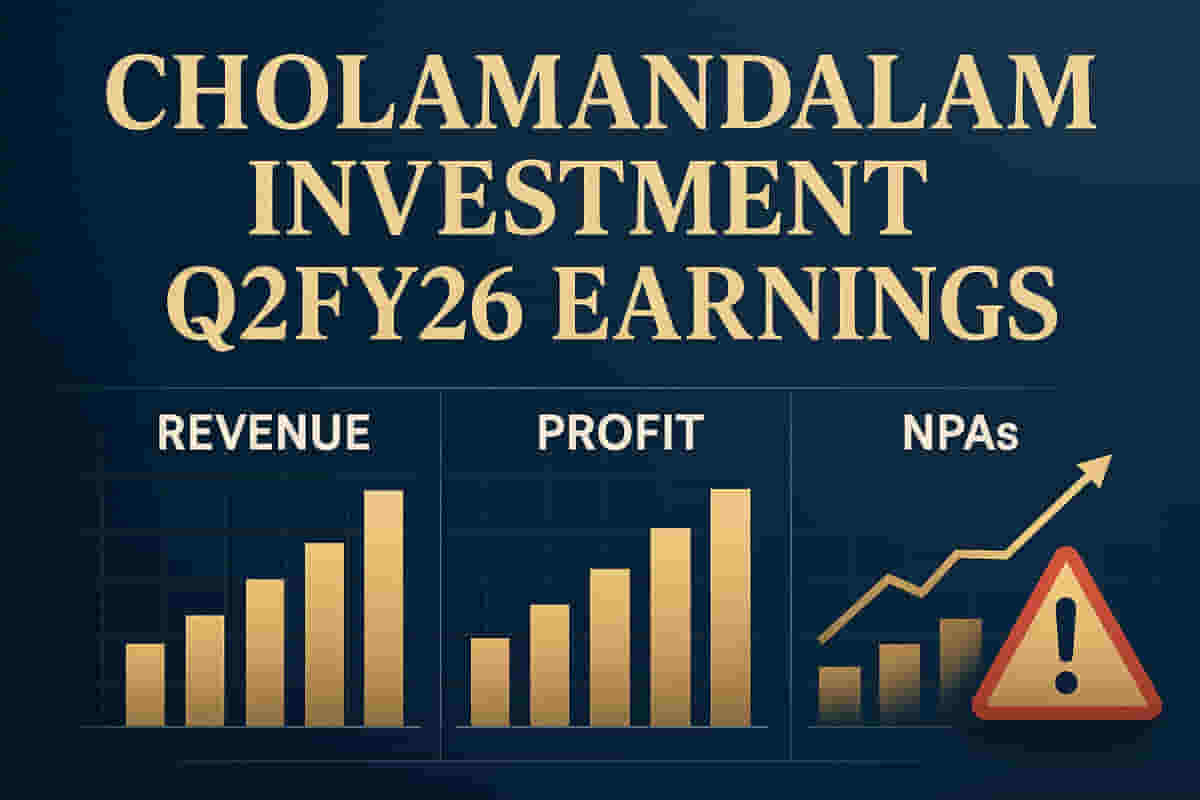

சோழமண்டலம் இன்வெஸ்ட்மென்ட் அண்ட் ஃபைனான்ஸ் கம்பெனி லிமிடெட் (CIFCL) நிதியாண்டு 2026 (Q2FY26) இன் இரண்டாம் காலாண்டிற்கான தனது நிதி முடிவுகளை அறிவித்துள்ளது, இது முக்கிய செயல்திறன் பகுதிகளில் நேர்மறையான வளர்ச்சியைக் காட்டுகிறது. செயல்பாடுகளிலிருந்து தனிப்பட்ட வருவாய் 20% அதிகரித்து ₹7,469 கோடியாகவும், நிகர லாபம் ஆண்டுக்கு ஆண்டு 20% உயர்ந்து ₹1,155 கோடியாகவும் உள்ளது.

காலாண்டிற்கான மொத்த விநியோகங்கள் (aggregate disbursements) ₹24,442 கோடியாக இருந்தன, இது கடந்த ஆண்டின் இதே காலகட்டத்துடன் ஒப்பிடும்போது வெறும் 1% அதிகம். இருப்பினும், நிறுவனத்தின் சொத்துக்களின் மேலாண்மை (AUM) வலுவான வேகத்தைக் காட்டியது, செப்டம்பர் 30, 2025 நிலவரப்படி 21% அதிகரித்து ₹2,14,906 கோடியானது.

இந்த வளர்ச்சியிலும், CIFCL சொத்துத் தரத்தில் தொடர்ச்சியான பலவீனத்தை சந்தித்தது. மொத்த வாராக்கடன்கள் (GNPAs) ஜூன் 2025 இல் 4.29% இலிருந்து செப்டம்பர் 2025 இல் 4.57% ஆக உயர்ந்தன. நிகர வாராக்கடன்கள் (NNPAs) முந்தைய காலாண்டில் 2.86% இலிருந்து 3.07% ஆக உயர்ந்தன, இவை இந்திய ரிசர்வ் வங்கியின் (RBI) விதிமுறைகளுக்கு இணங்குகின்றன. இந்திய கணக்கியல் தரநிலைகளின் (Ind AS) படி, மொத்த நிலை 3 சொத்துக்கள் 3.35% ஆகவும், நிகர நிலை 3 சொத்துக்கள் 1.93% ஆகவும் நகர்ந்தன.

முதலீட்டு ஒதுக்கீட்டு விகிதம் (Provision Coverage Ratio - PCR) ஜூன் மாதத்தின் 34.4% இலிருந்து சற்று குறைந்து 33.9% ஆக இருந்தது. ஒரு சாதகமான அம்சம் என்னவென்றால், நிறுவனம் செப்டம்பர் 30, 2025 நிலவரப்படி 20% என்ற வலுவான மூலதனப் போதுமான விகிதத்தை (CAR) பராமரித்தது, இது ஒழுங்குமுறை குறைந்தபட்சமான 15% ஐ விட கணிசமாக அதிகமாகும்.

தாக்கம்: வருவாய் மற்றும் லாபத்தில் வலுவான வளர்ச்சி, ஆனால் சொத்துத் தரத்தில் சரிவு போன்ற கலவையான செயல்திறன், முதலீட்டாளர்களுக்கு ஒரு நுட்பமான படத்தை வழங்குகிறது. ஆரோக்கியமான CAR ஒரு இடையகத்தை வழங்கினாலும், NPA அதிகரிப்பு அதிக ஒதுக்கீடுகளுக்கு வழிவகுக்கும் மற்றும் எதிர்கால லாபத்தை பாதிக்கக்கூடும். பங்குச் சந்தையில் (BSE) 4.4% சரிந்து முடிந்தது, முதலீட்டாளர்களின் எச்சரிக்கையைப் பிரதிபலிக்கிறது. நிதிச் சேவைப் பங்குகளுக்கான ஒட்டுமொத்த சந்தை உணர்வில் மிதமான தாக்கம் இருக்கலாம். மதிப்பீடு: 6/10.

வரையறைகள்:

- வாராக்கடன்கள் (NPA): ஒரு குறிப்பிட்ட காலத்திற்கு (வழக்கமாக 90 நாட்கள்) மேல் வட்டி அல்லது அசல் கொடுப்பனவுகள் தாமதமான கடன்கள் அல்லது முன்கூட்டியே. அவை ஒரு நிதி நிறுவனத்தின் லாபத்திற்கு ஒரு தடையாக கருதப்படுகின்றன.

- முதலீட்டு ஒதுக்கீட்டு விகிதம் (PCR): ஒரு நிதி நிறுவனம் ஒதுக்கீடுகளாக ஒதுக்கியுள்ள வாராக்கடன்களின் சதவீதம். அதிக PCR என்பது சாத்தியமான கடன் இழப்புகளுக்கு சிறந்த கவரேஜைக் குறிக்கிறது.

- மூலதனப் போதுமான விகிதம் (CAR): ஒரு நிதி நிறுவனத்தின் நிதி ஆரோக்கியத்தையும், எதிர்பாராத இழப்புகளைத் தாங்கும் அதன் திறனையும் குறிக்கும் முக்கிய அளவீடு. இது ஒரு வங்கியின் மூலதனத்திற்கும் அதன் ஆபத்து-எடையுள்ள சொத்துக்களுக்கும் இடையிலான விகிதமாகும்.