Canara Bank மற்றும் Indian Bank-ன் முதல் காலாண்டு அறிக்கைகள், கடன் வளர்ச்சி டெபாசிட் வளர்ச்சியை விட அதிகமாக இருப்பதைக் காட்டுகின்றன. இது வலுவான கடன் தேவையைக் காட்டினாலும், லாப வரம்புகளைச் சுருக்காமல் நிதியளிப்பதில் வங்கிகளுக்கு ஒரு சவாலாக இருக்கலாம். எதிர்காலத்தில் இந்த வங்கிகள் தங்கள் நிதிச் செலவுகளை எவ்வாறு நிர்வகிக்கின்றன என்பதை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும்.

என்ன நடந்தது?

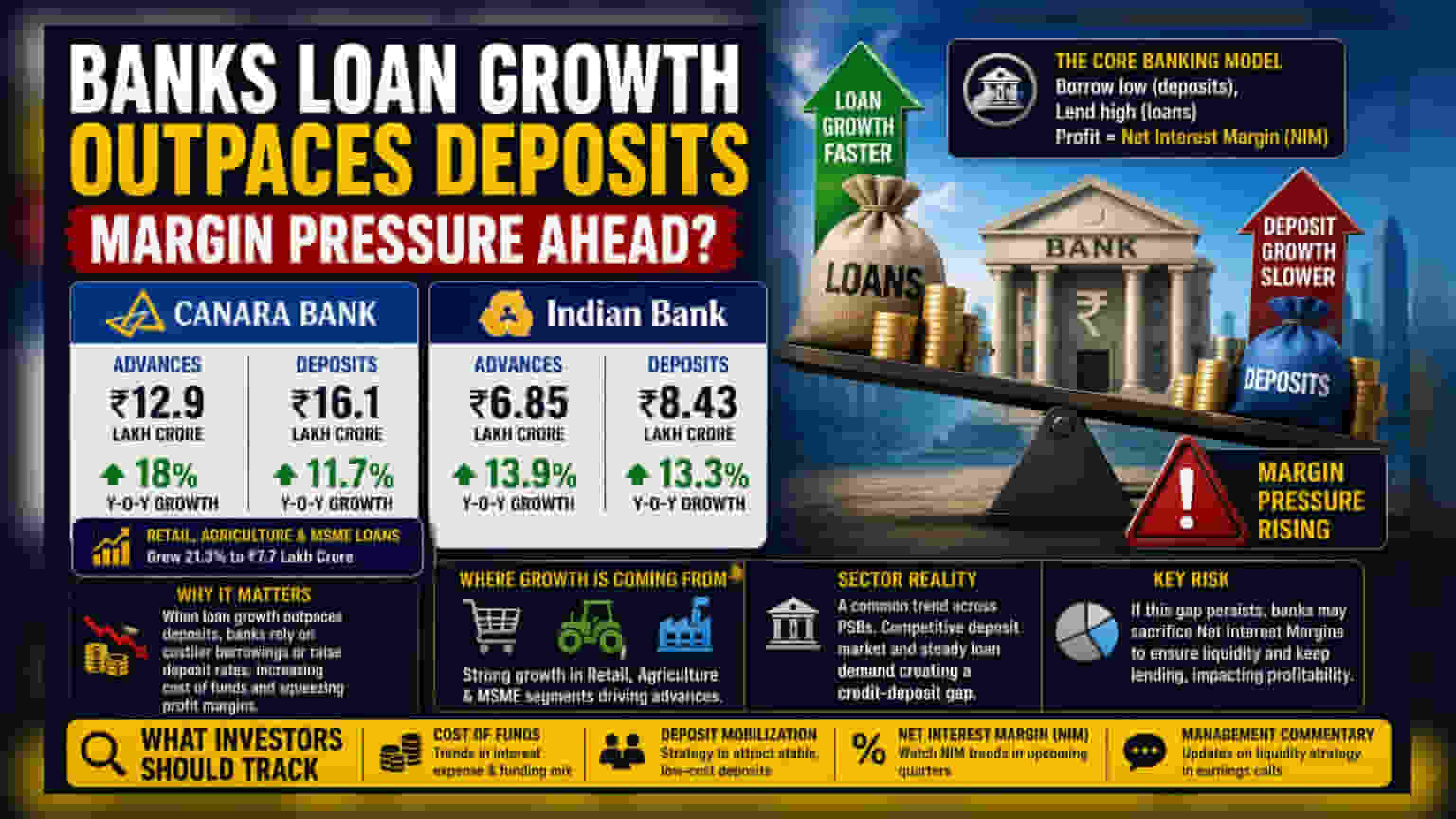

Canara Bank மற்றும் Indian Bank நடப்பு நிதியாண்டின் முதல் காலாண்டுக்கான முடிவுகளை வெளியிட்டுள்ளன. இந்த அறிக்கைகள் வங்கித் துறையில் ஒரு பொதுவான போக்கைக் காட்டுகின்றன: வாடிக்கையாளர்கள் டெபாசிட் செய்யும் பணத்தை விட கடன் தேவை வேகமாக வளர்ந்து வருகிறது.

Canara Bank, கடந்த ஆண்டை ஒப்பிடும்போது கடன்களில் 18% வளர்ச்சியைக் கண்டுள்ளது. ஜூன் மாத இறுதியில் இதன் கடன் தொகை ₹12.9 லட்சம் கோடி ஆக உயர்ந்துள்ளது. இதே காலகட்டத்தில், அதன் டெபாசிட்கள் 11.7% என்ற மெதுவான வேகத்தில் வளர்ந்து, மொத்தம் ₹16.1 லட்சம் கோடி ஆக இருந்தது.

Indian Bank-ம் இதே போன்ற ஒரு போக்கைக் காட்டியுள்ளது. இதன் கடன்கள் 13.9% அதிகரித்து ₹6.85 லட்சம் கோடி ஆகவும், டெபாசிட் வளர்ச்சி 13.3% ஆகவும் இருந்து, மொத்தம் ₹8.43 லட்சம் கோடி ஆகவும் உள்ளது.

லாப வரம்புகளில் சவால்

எந்தவொரு வங்கிக்கும், வாடிக்கையாளர்களிடமிருந்து குறைந்த வட்டிக்கு டெபாசிட்களைப் பெற்று, அந்தப் பணத்தை அதிக வட்டிக்கு கடன் கொடுப்பதே முக்கிய வியாபாரம். இந்த இரண்டு விகிதங்களுக்கு இடையிலான வித்தியாசம் 'நெட் இன்ட்ரஸ்ட் மார்ஜின்' (Net Interest Margin - NIM) என்று அழைக்கப்படுகிறது. இது வங்கியின் கடன் நடவடிக்கைகளில் இருந்து கிடைக்கும் லாபத்தைக் குறிக்கிறது.

ஒரு வங்கியின் கடன் வளர்ச்சி அதன் டெபாசிட் வளர்ச்சியை விட தொடர்ந்து அதிகமாக இருக்கும்போது, அது பணப்புழக்க சவாலை எதிர்கொள்கிறது. வங்கியால் பணத்தை உருவாக்க முடியாது; புதிய கடன்களுக்கு நிதியளிக்க டெபாசிட்கள் தேவை. டெபாசிட்கள் போதுமான அளவு வேகமாக வளரவில்லை என்றால், வங்கிக்கு இரண்டு வழிகள் உள்ளன: அதிக விலை கொண்ட சந்தைக் கடன்களை நம்பியிருப்பது அல்லது அதிக டெபாசிட்டர்களை ஈர்க்க ஃபிக்ஸட் டெபாசிட்களுக்கான வட்டி விகிதங்களை உயர்த்துவது. இந்த இரண்டு செயல்களுமே வங்கியின் நிதிச் செலவை அதிகரிக்கும். இதனால், அதன் கடன் வாங்குபவர்களுக்கு இந்த அதிக செலவுகளை கடத்த முடியாவிட்டால், லாப வரம்புகளில் அழுத்தம் ஏற்படலாம்.

வளர்ச்சி எங்கிருந்து வருகிறது?

Canara Bank-ல், கடன்களின் விரிவாக்கம் அனைத்துத் துறைகளிலும் சீராக இல்லை. வங்கியின் ரீடெய்ல், விவசாயம் மற்றும் MSME (Micro, Small and Medium Enterprises) கடன் பிரிவுகள் முக்கிய உந்து சக்திகளாக இருந்தன. இவை 21.3% அதிகரித்து ₹7.7 லட்சம் கோடி ஆனது. இந்த குறிப்பிட்ட பிரிவுகளில் ஏற்பட்ட இந்த வளர்ச்சி, அதன் மொத்த அல்லது கார்ப்பரேட் கடன் வளர்ச்சியை விட கணிசமாக வேகமாக இருந்தது. இது அடித்தள மட்டத்தில் வலுவான பொருளாதார நடவடிக்கையைக் குறிக்கிறது என்றாலும், அதிக செயல்பாட்டு கவனம் தேவைப்படும் பகுதிகளில் வங்கி தீவிரமாக விரிவடைவதையும் இது குறிக்கிறது.

வங்கித் துறைக்கான இதன் அர்த்தம் என்ன?

இந்த போக்கு இந்த இரண்டு வங்கிகளுக்கு மட்டும் உரியதல்ல. இந்தியாவில் உள்ள பல பொதுத்துறை வங்கிகள் தற்போது ஒரு போட்டிச் சூழலில் செயல்படுகின்றன. இதில் டெபாசிட்டர்கள் அதிக வருமானத்தைத் தேடுகிறார்கள், அதே நேரத்தில் கடன் தேவை சீராக உள்ளது.

முதலீட்டாளர்களுக்கு, இந்த கடன் மற்றும் டெபாசிட்களுக்கு இடையிலான 'இடைவெளி' தொடர்ந்தால், வங்கிகள் கடன் வழங்குவதற்கு போதுமான பணம் இருப்பதை உறுதிசெய்ய தங்களின் லாப வரம்புகளில் சிலவற்றை விட்டுக்கொடுக்க வேண்டியிருக்கும். வங்கிகள் கடன் வளர்ச்சியை, நிலையான, குறைந்த விலை டெபாசிட்களை ஈர்க்கும் தேவையுடன் எவ்வாறு திறம்பட சமநிலைப்படுத்துகின்றன என்பதை சந்தை உன்னிப்பாகக் கவனிக்கும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள், வங்கிகளின் நிதிச் செலவு (cost of funds) மற்றும் டெபாசிட்களைத் திரட்டும் திறன் ஆகியவற்றைக் கண்காணிக்க வேண்டும். வட்டிச் செலவுகளை கணிசமாக அதிகரிக்காமல் டெபாசிட்களை ஈர்ப்பதற்கான தங்களின் வியூகம் குறித்து, வரும் காலாண்டு வருவாய் அழைப்புகளில் நிர்வாகத்தின் கருத்துக்களை முதலீட்டாளர்கள் எதிர்பார்க்கலாம். கூடுதலாக, அடுத்த காலாண்டுகளில் வங்கியின் நெட் இன்ட்ரஸ்ட் மார்ஜினில் ஏற்படும் ஏதேனும் மாற்றங்கள், இந்த கடன்-டெபாசிட் இடைவெளி லாபத்தைப் பாதிக்கிறதா என்பதற்கான முக்கியமான அறிகுறியாக இருக்கும்.