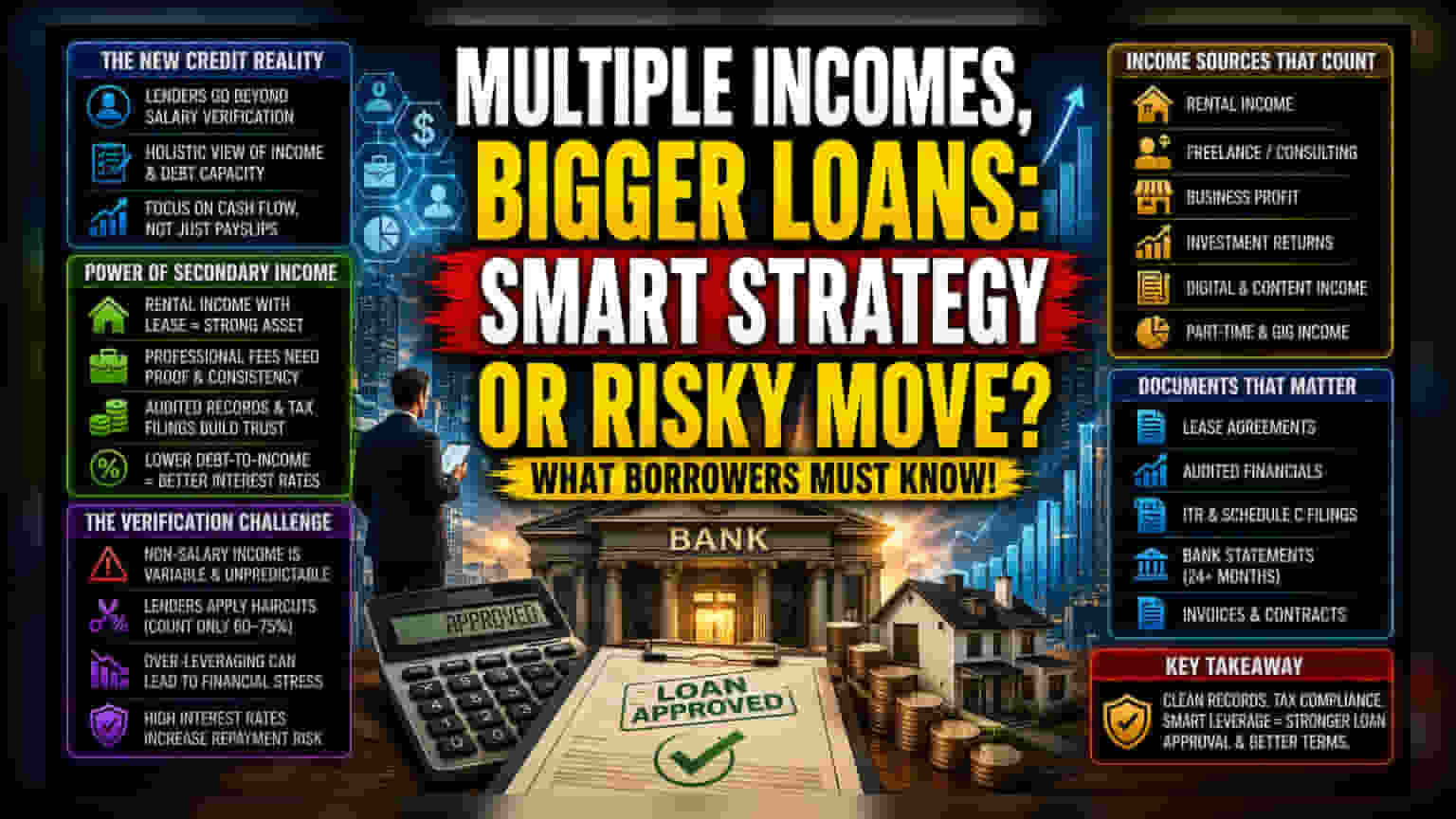

கடன் மதிப்பீட்டில் மாற்றம்

வங்கிகள் மற்றும் நிதி நிறுவனங்கள், ஊழியர்களின் முதன்மை வருமானத்தை மட்டும் அடிப்படையாகக் கொண்ட பழைய முறைகளிலிருந்து மாறி வருகின்றன. பல்வேறு வருமான ஆதாரங்களைக் கொண்ட நபர்களின் வளர்ச்சியை உணர்ந்து, பக்க வருமானம் மற்றும் நிலையான சொத்துக்களில் இருந்து வரும் வருவாயை உள்ளடக்கிய ஒரு முழுமையான கடன்-செலுத்தும் திறன் விகிதத்தை நோக்கி நகர்கின்றன. கடன் வாங்குபவர்களுக்கு, இது ஒரு நிர்வாக மாற்றம் மட்டுமல்ல, அவர்களின் உண்மையான பணப்புழக்கத்திற்கும், தானியங்கி கடன் அனுமதி அமைப்புகளால் விதிக்கப்படும் கட்டுப்படுத்தப்பட்ட கடன் வரம்புகளுக்கும் இடையிலான இடைவெளியைக் குறைக்கும் ஒரு வழியாகும்.

இரண்டாம் நிலை வருமானத்தை அளவிடுதல்

பல வருமான ஆதாரங்களை திறம்பட பயன்படுத்துவதற்கு, சாதாரண கணக்கு வைப்பதிலிருந்து முன்னேற வேண்டும். வங்கிகள் தற்போது அளவை விட நிலைத்தன்மைக்கு முன்னுரிமை அளிக்கின்றன. ஒருமுறை வரும் பெரிய வாடகை வைப்புத்தொகை புறக்கணிக்கப்படும், ஆனால் முறையான குத்தகை ஒப்பந்தத்துடன் இணைக்கப்பட்ட இரண்டு வருட வாடகை ரசீதுகள் ஒரு முக்கிய சொத்தாகக் கருதப்படும். தொழில்முறை கட்டணம் மற்றும் வணிக லாபங்களுக்கு இன்னும் அதிக ஆதாரங்கள் தேவைப்படுகின்றன, பொதுவாக தணிக்கை செய்யப்பட்ட நிதிநிலை அறிக்கைகள் அல்லது தொடர்ச்சியான வரிக் கணக்குத் தாக்கல் தேவைப்படுகிறது. இந்த புள்ளிவிவரங்களை ஒருங்கிணைக்கும்போது, கடன் வாங்குபவர் தனது கடன்-வருமான விகிதத்தை திறம்பட குறைக்கிறார், இது பெரும்பாலும் ஆபத்து அடிப்படையிலான விலையில் தானியங்கி குறைப்புக்கு வழிவகுக்கிறது, மேலும் அதிக வருமானம் ஈட்டும் பிரிவுகளுக்கு ஒதுக்கப்பட்ட வட்டி விகிதங்களைப் பெற முடியும்.

சரிபார்ப்பு அபாயங்கள்

வருமானத்தை ஒருங்கிணைக்கும் திறன் வாய்ப்பை உருவாக்கினாலும், கடன் ஒப்புதல் செயல்பாட்டில் குறிப்பிடத்தக்க சிக்கல்களை அறிமுகப்படுத்துகிறது. முதன்மை ஆபத்து காரணி என்பது சம்பளம் அல்லாத வருமானத்தின் மாறுபாடு ஆகும். W-2 அல்லது நிலையான சம்பளச் சான்றிதழ் போலல்லாமல், முதலீடுகள் அல்லது ஃப்ரீலான்ஸ் வேலையிலிருந்து வரும் வருமானம் பெரும்பாலும் சந்தை ஏற்ற இறக்கம் அல்லது ஒப்பந்த ரத்து செய்யப்பட்டால் பாதிக்கப்படலாம். இதன் விளைவாக, கடன் வழங்குபவர்கள் இரண்டாம் நிலை வருமானத்திற்கு கடுமையான 'கழிவு' (haircuts) விதிக்கின்றனர், மொத்த தொகையில் 60% முதல் 75% வரை மட்டுமே திருப்பிச் செலுத்தும் திறனுக்கு கணக்கிடுகின்றனர். மொத்த இரண்டாம் நிலை வருமானத்தின் அடிப்படையில் அதிக கடன் வாங்குபவர்கள், அந்த வருமான ஆதாரங்கள் சுருங்கினால், குறிப்பாக அதிக வட்டி விகித சூழலில் கடன் சேவை செலவுகள் அதிகமாக இருக்கும்போது, ஆபத்தான நிலைகளில் தங்களைக் கண்டறியலாம்.

ஆவணப்படுத்தல் மற்றும் சந்தை கண்ணோட்டம்

கடன் தகுதியை அதிகரிப்பது என்பது நிதிப் பதிவுகளை வரி வெளிப்படைத்தன்மையுடன் ஒருங்கிணைப்பதைப் பொறுத்தது. வங்கிகள் இப்போது தொடர்ச்சியான வைப்புத்தொகைகளை வரித் தாக்கல் அறிக்கைகளுடன் சரிபார்க்க தானியங்கு தரவுப் பிரித்தெடுக்கும் கருவிகளைப் பயன்படுத்துகின்றன. வங்கி வரவுகள் மற்றும் அறிவிக்கப்பட்ட வருமானத்திற்கு இடையிலான வேறுபாடுகள் இப்போது விண்ணப்ப நிராகரிப்புக்கு முக்கிய காரணமாகும். நிதித் துறை இந்த இடர் மாதிரிகளைச் செம்மைப்படுத்தும்போது, தெளிவான, ஆவணப்படுத்தப்பட்ட நிதி வரலாற்றின் மதிப்பு மேலும் அதிகரிக்கும். தனிப்பட்ட மற்றும் வணிக நிதிகளைக் கடுமையாகப் பிரித்து, அனைத்து இரண்டாம் நிலை வருமானமும் வரிக்கு இணங்குவதை உறுதிசெய்யும் விண்ணப்பதாரர்கள், கடன் சந்தை இறுக்கமடையும் நிலையில் கடன் விதிமுறைகளைப் பேச்சுவார்த்தை நடத்தும்போது வலுவான நிலையில் இருப்பார்கள்.