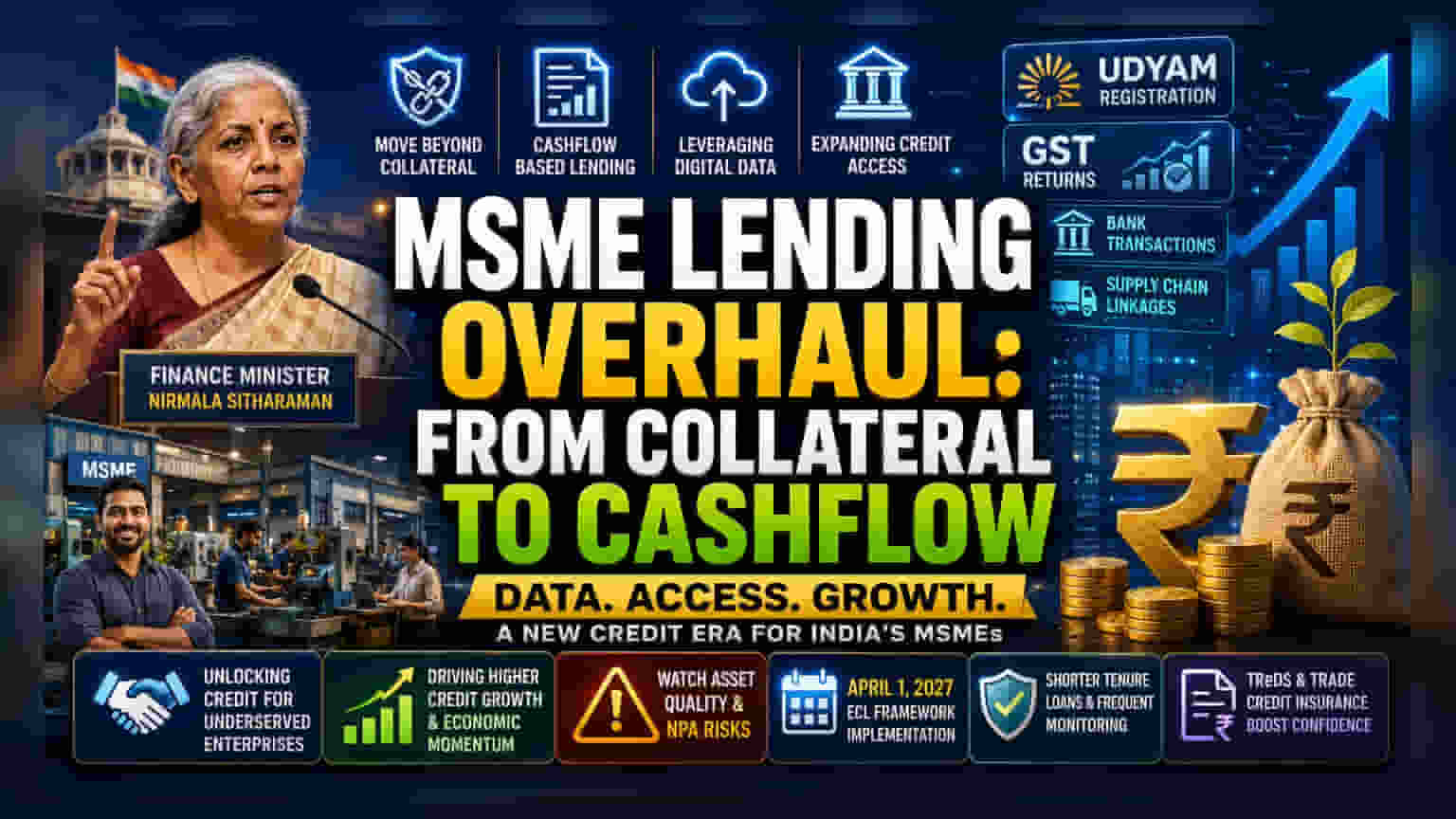

இந்திய சிறு, குறு மற்றும் நடுத்தர நிறுவனங்களுக்கு (MSME) இனி சொத்துக்களை ஈடாக வைக்காமல், அவர்களின் பணப்புழக்கத்தின் (Cashflow) அடிப்படையில் கடன் வழங்க வங்கிகளுக்கு நிதியமைச்சர் நிர்மலா சீதாராமன் அறிவுறுத்தியுள்ளார். இதற்காக Udyam போன்ற டிஜிட்டல் தரவுகளைப் பயன்படுத்தவும் ஊக்குவித்துள்ளார். இந்த மாற்றம் வங்கி கடன் வளர்ச்சி மற்றும் தரத்தை எப்படி பாதிக்கும் என்பதை முதலீட்டாளர்கள் கவனிக்க வேண்டும்.

என்ன நடந்தது?

இந்திய நிதியமைச்சரான நிர்மலா சீதாராமன், இந்திய நிதி நிறுவனங்கள் சிறு, குறு மற்றும் நடுத்தர நிறுவனங்களுக்கான (MSME) கடன் வழங்கும் முறைகளை மாற்றியமைக்க வேண்டும் என்று வலியுறுத்தியுள்ளார். குறிப்பாக, வங்கிகள் இனி சொத்துக்கள் போன்ற பிணைப்புகளுக்கு (Collateral) அதிக முக்கியத்துவம் கொடுக்காமல், நிறுவனங்களின் உண்மையான பணப்புழக்கம் மற்றும் வணிக ஆரோக்கியத்தை அடிப்படையாகக் கொண்டு கடன் வழங்க வேண்டும் என்பதே இந்த அறிவுறுத்தலின் முக்கிய நோக்கம்.

இதற்காக, Udyam மற்றும் GST போன்ற டிஜிட்டல் தளங்களில் கிடைக்கும் தரவுகளைப் பயன்படுத்தி, சிறு வணிகங்களின் கடன் தகுதியை மதிப்பிட வங்கிகளை அரசு ஊக்குவிக்கிறது.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

முதலீட்டாளர்களைப் பொறுத்தவரை, இந்த மாற்றம் வங்கிகள் மற்றும் NBFC-கள் தங்கள் கடன் புத்தகங்களை (Loan Books) எப்படி வளர்க்கப் போகின்றன என்பதில் ஒரு பெரிய தாக்கத்தை ஏற்படுத்தும். MSME துறை இந்தியப் பொருளாதாரத்தின் முக்கிய அங்கம். ஆனால், பாரம்பரிய வங்கிகள் கேட்கும் அதிக மதிப்புள்ள சொத்துப் பிணைப்புகள் இல்லாததால், பல நிறுவனங்கள் கடன் பெறுவதில் சிரமத்தை எதிர்கொண்டு வருகின்றன.

வங்கிகள் பணப்புழக்க அடிப்படையிலான கடன் முறைகளை வெற்றிகரமாகப் பின்பற்றினால், இதுவரை கவனிக்கப்படாத ஒரு பெரிய சந்தை திறக்கப்படும். இதனால், MSME துறையில் அதிக முதலீடு செய்யும் கடன் வழங்குநர்களுக்கு கடன் வளர்ச்சி அதிகரிக்கும். இருப்பினும், முதலீட்டாளர்கள் கடன் தரத்தை (Asset Quality) மிகவும் உன்னிப்பாகக் கண்காணிக்க வேண்டும். சொத்துப் பிணைப்பு இல்லாமல் கடன் வழங்குவதற்கு, கடன் வாங்கியவர்கள் திருப்பிச் செலுத்தும் திறனை மதிப்பிடுவதற்கு மேம்பட்ட தரவுப் பகுப்பாய்வு (Data Analytics) தேவை.

தரவு அடிப்படையிலான கடனை நோக்கி நகர்வு

வங்கிகள் இப்போது, உடல்ரீதியான பாதுகாப்பிற்குப் பதிலாக, 'டிஜிட்டல் தடயங்களை' (Digital Footprints) அதிகமாகப் பயன்படுத்துகின்றன. இதில் GST வருமானங்கள், வங்கி பரிவர்த்தனை முறைகள் மற்றும் விநியோகச் சங்கிலி இணைப்புகள் (Supply-chain linkages) போன்றவற்றை ஆய்வு செய்து, ஒரு வணிகம் லாபகரமாக இயங்குகிறதா அல்லது சிரமப்படுகிறதா என்பதைப் புரிந்துகொள்கின்றன. சில கடன் வழங்குநர்கள் ஏற்கனவே, கடன் உத்தரவாத நிதிகளால் (Credit Guarantee Funds) ஆதரிக்கப்படும் திட்டங்களை அறிமுகப்படுத்தியுள்ளனர். இது கடன் வாங்குபவர் சொத்துக்களை ஈடாக வைக்கும் தேவையைக் குறைக்கிறது.

இந்த மாற்றம், சிறிய நகரங்கள் மற்றும் Tier-II, Tier-III சந்தைகளில் உள்ள நிறுவனங்களை வங்கிகள் சென்றடைய உதவும். இந்த பகுதிகளில் வணிகங்களின் எண்ணிக்கை அதிகமாக இருந்தாலும், முறையான கடன் கிடைப்பது குறைவாகவே உள்ளது.

ECL கட்டமைப்பு ஏன் முதலீட்டாளர்கள் கண்காணிக்க வேண்டும்?

வரவிருக்கும் ஒரு முக்கியமான தேதி ஏப்ரல் 1, 2027. அப்போது, புதிய Expected Credit Loss (ECL) கட்டமைப்பு அமலுக்கு வரவுள்ளது. தற்போதுள்ள 'இழப்பீட்டு மாதிரி' (Incurred Loss Model) போலல்லாமல், இதில் கடன் திருப்பிச் செலுத்துவதில் தவறு நடந்த பிறகு இழப்புக்கு ஏற்பாடு செய்வதற்குப் பதிலாக, ECL மாதிரி சாத்தியமான இழப்புகளுக்கு முன்பாகவே ஏற்பாடு செய்யும்படி வங்கிகளைக் கட்டாயப்படுத்தும்.

இந்த மாற்றம் வங்கிகளை மேலும் கவனமாக இருக்க வைக்கும். ஒரு வங்கியின் MSME போர்ட்ஃபோலியோ ஆபத்தானதாகக் கருதப்பட்டால், ECL கட்டமைப்பு அதிக மூலதனத்தை ஒதுக்கீடு செய்யும்படி கட்டாயப்படுத்தலாம். இது வங்கியின் லாப வரம்பைக் குறைக்கக்கூடும். முதலீட்டாளர்கள் இந்த இறுக்கமான ஒழுங்குமுறை சூழலுக்குத் தயாராவதற்கு வங்கிகள் தங்கள் கடன் நடைமுறைகளை எவ்வாறு மாற்றியமைக்கின்றன என்பதைக் கவனமாகப் பின்பற்ற வேண்டும். குறுகிய கால கடன்கள் மற்றும் வணிகப் பணப்புழக்கத்தை அடிக்கடி கண்காணித்தல் போன்ற உத்திகளை வங்கிகள் இந்த அபாயங்களைக் குறைக்கப் பயன்படுத்தலாம்.

தாமதமான கொடுப்பனவுகளின் அபாயங்களை நிர்வகித்தல்

MSME துறை எதிர்கொள்ளும் ஒரு தொடர்ச்சியான சவால், பெரிய கார்ப்பரேட் வாடிக்கையாளர்களிடமிருந்து பணம் பெறுவதில் ஏற்படும் தாமதங்கள் ஆகும். இது பெரும்பாலும் சிறு வணிகங்களுக்குப் பணப்புழக்கச் சிக்கல்களை ஏற்படுத்துகிறது. Trade Receivables Discounting System (TReDS) போன்ற முயற்சிகள், இந்த வணிகங்கள் தங்கள் இன்வாய்ஸ்களை தள்ளுபடி செய்வதன் மூலம் விரைவாகப் பணம் பெற உதவுகின்றன. இந்த தளங்களில் வர்த்தக கடன் காப்பீட்டை (Trade Credit Insurance) ஒருங்கிணைப்பது, நிதி வழங்குநர்களின் நம்பிக்கைக்கு ஒரு நேர்மறையான படியாகும். வங்கித் துறையைக் கண்காணிக்கும் முதலீட்டாளர்கள், இந்த தளங்கள் எவ்வாறு உருவாகின்றன என்பதைக் கவனிக்க வேண்டும். ஏனெனில், அவை MSME-யை மட்டும் நம்பாமல், கார்ப்பரேட் வாங்குபவரின் வலிமையின் அடிப்படையில் வங்கிகளுக்குக் கடன் வழங்க பாதுகாப்பான வழியை வழங்குகின்றன.

அடுத்து முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள் அடுத்த சில காலாண்டுகளில் சில முக்கிய பகுதிகளைக் கண்காணிக்கலாம். முதலாவதாக, வங்கிகள் பணப்புழக்க அடிப்படையிலான கடன் தொழில்நுட்பங்களை எவ்வாறு ஏற்றுக்கொள்கின்றன என்பது குறித்த புதுப்பிப்புகளைக் கவனியுங்கள். இரண்டாவதாக, இந்தத் துறையில் அதிக ஈடுபாடு கொண்ட வங்கிகளின் MSME போர்ட்ஃபோலியோக்களில் NPA அளவைக் கண்காணிக்கவும். இறுதியாக, 2027 ECL கட்டமைப்பிற்கான அவர்களின் தயார்நிலை குறித்து மேலாண்மை கருத்துக்களைக் கேளுங்கள். MSME கடன்களுக்கான இந்த உந்துதல் நிலையான வளர்ச்சிக்கு வழிவகுக்குமா அல்லது வங்கி லாபத்தில் அதிக அழுத்தத்தை ஏற்படுத்துமா என்பதைப் புரிந்துகொள்வதற்கு இந்தக் காரணிகள் முக்கியமானதாக இருக்கும்.