சிறிய தொழில்களுக்கான ₹20 லட்சம் வரை கல்விக் கடன் (collateral-free loan) வழங்கும் திட்டத்தை செயல்படுத்துவதில் வங்கிகள் சிரமங்களை எதிர்கொள்கின்றன. அரசு உத்தரவாத திட்டங்களில் தகுதியின்மை மற்றும் வாடிக்கையாளர் கூடுதல் கட்டணம் செலுத்த தயங்குவது போன்ற பிரச்சனைகள் உள்ளன. இதனால், கடன் பரிமாற்றத்தை சீராக்கவும், அபாயங்களை நிர்வகிக்கவும் வங்கிகள் ரிசர்வ் வங்கியின் (RBI) வழிகாட்டுதலை நாடுகின்றன.

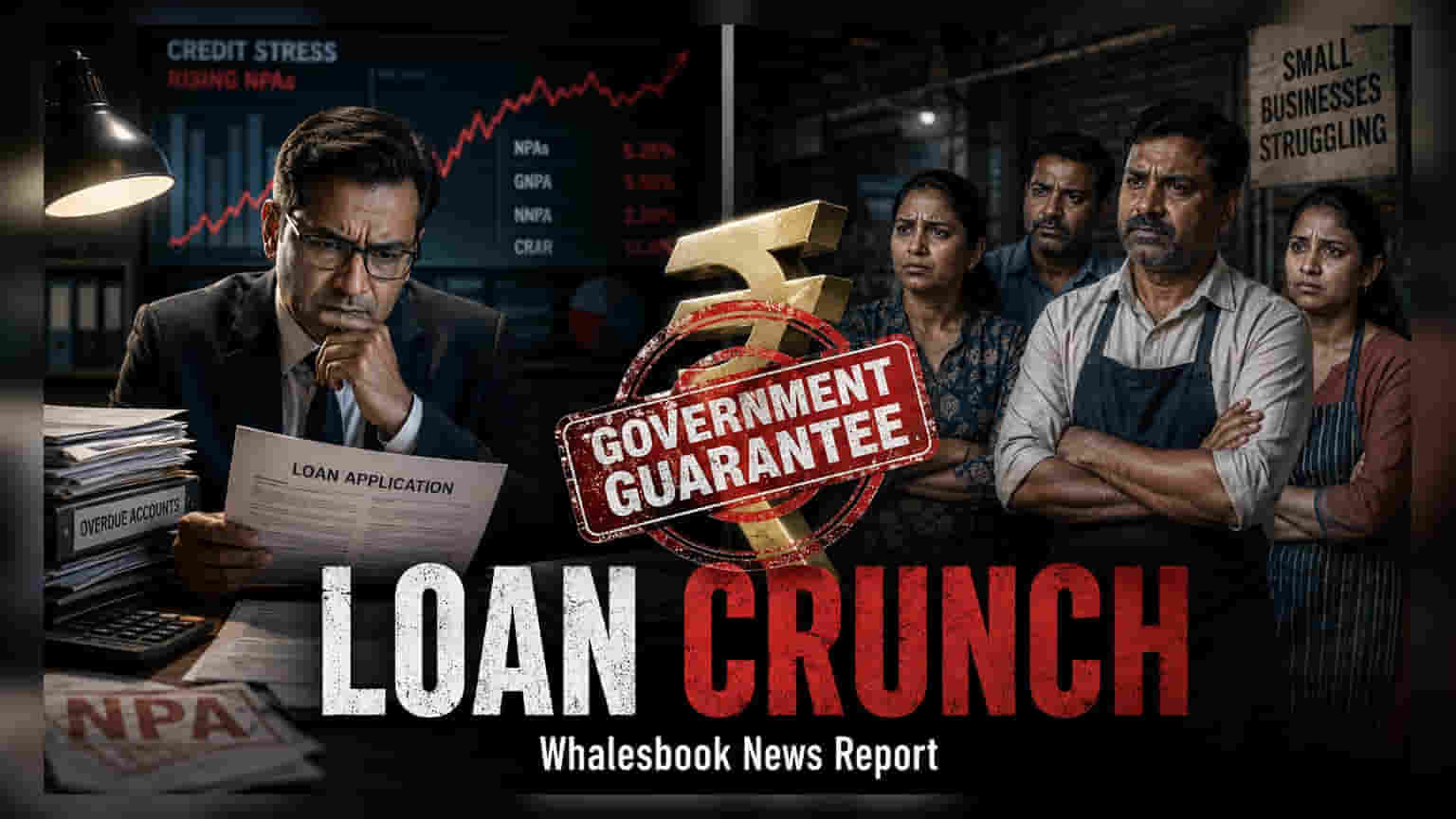

இந்திய வங்கிகள் தற்போது, ரிசர்வ் வங்கியின் (RBI) உத்தரவான ₹20 லட்சம் வரை சிறு தொழில்களுக்கு கல்விக் கடன் (collateral-free loans) வழங்கும் திட்டத்தை செயல்படுத்துவதில் உள்ள சிக்கல்களை எதிர்கொண்டு வருகின்றன. ஏப்ரல் 1, 2026 முதல் அமலுக்கு வந்த இந்த கொள்கை, குறிப்பிடத்தக்க சொத்துக்களை பிணையமாக வைக்க முடியாத வணிகங்களுக்கு கடன் அணுகலை மேம்படுத்துவதை நோக்கமாகக் கொண்டது. ஆனால், இந்த விதியின் நடைமுறைச் செயலாக்கத்தில் தடங்கல் ஏற்பட்டுள்ளதால், வங்கிகள் RBI மற்றும் அரசாங்கத்திடம் இருந்து முறையான விளக்கத்தை எதிர்பார்க்கின்றன.\n\n### உத்தரவாத கவரேஜில் சிக்கல்கள்\n\nஇதில் ஒரு முக்கிய பிரச்சனை, சிறு மற்றும் குறுந்தொழில்களுக்கான கடன் உத்தரவாத நிதிக் கழகம் (Credit Guarantee Fund Trust for Micro and Small Enterprises - CGTMSE) ஆகும். இந்த அரசு ஆதரவு திட்டம், கடன் திருப்பிச் செலுத்தத் தவறினால் ஏற்படும் இழப்புகளின் ஒரு பகுதியை ஈடு செய்வதன் மூலம் கடன் வழங்குபவர்களுக்கு ஒரு பாதுகாப்பு வலையை வழங்குகிறது. தற்போது பரிசீலனையில் உள்ள பல சிறு வணிகக் கணக்குகள் CGTMSE கவரேஜுக்கு தகுதியற்றவை. குறிப்பாக, சில கணக்குகள் மறுசீரமைக்கப்பட்டவை (restructured) அல்லது சிறப்பு குறிப்பு கணக்கு (Special Mention Account - SMA-2) பிரிவின் கீழ் உள்ளன. இவற்றில், பணம் செலுத்துவதில் 61 முதல் 90 நாட்கள் வரை தாமதம் ஏற்பட்டுள்ளது. இந்தக் கணக்குகள் உத்தரவாதத் திட்டத்திற்கான தகுதி வரம்புகளைப் பூர்த்தி செய்யாததால், வங்கிகள் பாதுகாப்பற்ற கடன்களை வழங்கத் தயங்குகின்றன.\n\n### வாடிக்கையாளர் செலவுகள் மற்றும் வங்கி எச்சரிக்கை\n\nதகுதிக்கு அப்பால், செலவுகள் தொடர்பாக எதிர்பார்ப்புகளில் வேறுபாடு உள்ளது. கணக்குகள் CGTMSE கவரேஜுக்கு தகுதியானவையாக இருந்தாலும், பல கடன் வாங்குபவர்கள் தேவையான உத்தரவாதக் கட்டணங்களைச் செலுத்த விரும்பவில்லை. சிறு வணிகத் துறையில் லாப வரம்புகள் குறைவாக இருப்பதால், இந்தக் கூடுதல் செலவுகள் ஒரு சுமையாகக் கருதப்படுகின்றன. வங்கித் தரப்பில், ஒழுங்குமுறை இணக்கத்தைப் பற்றி அதிக எச்சரிக்கையுடன் உள்ளனர். கல்விக் கடன் என கருதப்படும் கடன்களுக்கு ஏதேனும் சொத்துப் பிணையத்தை ஏற்றுக்கொண்டால், ஒழுங்குமுறை அமைப்பிடமிருந்து தண்டனை நடவடிக்கைகளை எதிர்கொள்ள நேரிடும் என கடன் வழங்குபவர்கள் அஞ்சுகின்றனர். மாறாக, உத்தரவாதத் திட்டம் இல்லாமல், வாராக் கடன்களின் அபாயம் குறித்து வங்கிகள் கவலை கொண்டுள்ளன.\n\n### SME கடனுக்கான அடுத்தகட்ட நடவடிக்கை\n\nவங்கித் துறை தற்போது இந்த செயல்பாட்டுச் சிரமங்களைச் சரிசெய்ய ஒருமித்த தீர்வைக் காண முயல்கிறது. கடன் வழங்குபவர்கள் தங்கள் உள் இடர் மேலாண்மை தரங்களைக் குறைக்காமல், தகுதியான சிறு மற்றும் குறுந்தொழில்களுக்கு கடன் கிடைப்பதை உறுதி செய்வதே முதன்மை நோக்கம். முதலீட்டாளர்கள், CGTMSE திட்டத்திற்கான தகுதி வரம்புகளை சரிசெய்யும் அல்லது இந்தக் கடன்களை நிர்வகிப்பதில் வங்கிகளுக்கு அதிக நெகிழ்வுத்தன்மையை வழங்கும் RBI-யின் எதிர்கால சுற்றறிக்கைகள் அல்லது அதிகாரப்பூர்வ விளக்கங்களைக் கவனிக்க வேண்டும். இந்தக் கட்டணம் மற்றும் தகுதி தொடர்பான தடைகளின் தீர்வு, வரவிருக்கும் காலாண்டுகளில் SME பிரிவில் கடன் வளர்ச்சியின் வேகத்தை மதிப்பிடுவதற்கு முக்கியமானதாக இருக்கும்.