நம்பிக்கை சிதைவு

இந்தியாவில் உள்ள வங்கிகள், மூத்த குடிமக்களின் நம்பிக்கையைச் சுரண்டி, பாரம்பரிய சேமிப்புத் திட்டங்களுக்குப் பதிலாக அதிக கமிஷன் கொண்ட காப்பீட்டுத் தயாரிப்புகளைத் தள்ளுகின்றன. இது தினசரி பரிவர்த்தனைகளுக்காக கிளைகளுக்கு அடிக்கடி வரும் ஓய்வு பெற்றவர்களை இலக்காகக் கொண்டுள்ளது, சாதாரண சந்திப்புகளை விற்பனை வாய்ப்புகளாக மாற்றுகிறது. இதன் விளைவாக, முதியவர்களுக்குப் பெரும் நிதி இழப்புகளும், ஒழுங்குமுறை புகார்களில் அதிகரிப்பும் ஏற்பட்டுள்ளன, இது ஒரு முறையான சிக்கலை எடுத்துக்காட்டுகிறது.

ஊக்கத்தொகை சார்ந்த விற்பனை

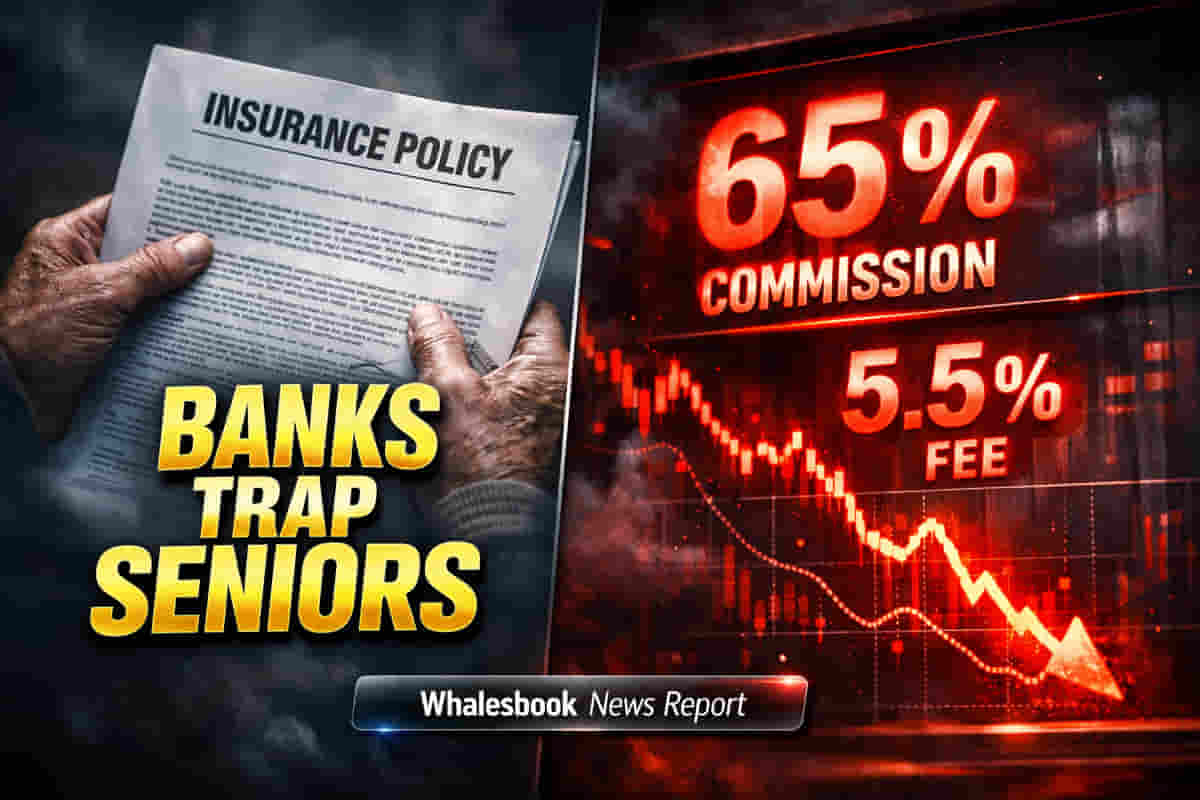

இதன் முக்கிய உந்துசக்தி ஊக்கத்தொகை சார்ந்த விற்பனை ஆகும். வங்கி ஊழியர்கள் உட்பட நிதி இடைத்தரகர்கள், காப்பீட்டுத் தயாரிப்புகளில் கணிசமான கமிஷன்களை ஈட்டுகின்றனர், இது பெரும்பாலும் பரஸ்பர நிதிகளை விட அதிகமாகும். விநியோகஸ்தர்கள் முதல் ஆண்டு கமிஷன்களில் இரண்டு முதல் பதினோரு மடங்கு வரை சம்பாதிக்க முடியும். இந்த லாபகரமான கட்டமைப்பு, நீண்ட கால லாக்-இன் காலங்கள் மற்றும் குறைந்த வருவாய் (சில சமயங்களில் அரசு ஆதரவு திட்டங்களுடன் ஒப்பிடும்போது 4-6% மட்டுமே) இருந்தபோதிலும், நம்பகமான மூத்த குடிமக்களுக்கு பாலிசிகளை 'FD போன்றது' அல்லது 'உத்தரவாதம்' என்று கூறி தவறாக விற்க ஊக்குவிக்கிறது.

புகார்கள் அதிகரிப்பு

ஒழுங்குமுறை தரவுகள் இத்தகைய நடைமுறைகளில் கூர்மையான அதிகரிப்பை உறுதிப்படுத்துகின்றன. 'நியாயமற்ற வணிக நடைமுறைகள்' (Unfair Business Practices) என வகைப்படுத்தப்பட்ட புகார்கள் FY25 இல் சுமார் 14% அதிகரித்து 26,667 ஆக உள்ளன, இது இப்போது ஆயுள் காப்பீட்டாளர்களுக்கு எதிரான அனைத்து புகார்களில் 22% க்கும் அதிகமாக உள்ளது. FY24 இல், முதல் 15 பட்டியலிடப்பட்ட வங்கிகள் மூன்றாம் தரப்பு தயாரிப்புகளை விநியோகிப்பதன் மூலம் கூட்டாக சுமார் ₹21,773 கோடி கமிஷன் வருவாயை ஈட்டின, இதில் சில நிறுவனங்களுக்கு மொத்த வருவாயில் கால் பங்குக்கும் அதிகமான கமிஷன் வருவாயாக இருந்தது.

பரிந்துரைக்கப்பட்ட பாதுகாப்பு நடவடிக்கைகள்

தற்போதைய பாதுகாப்பு நடவடிக்கைகள் பெரும்பாலும் நடைமுறை சரிபார்ப்புப் பெட்டிகளாகவே உள்ளன என்று நிபுணர்கள் வாதிடுகின்றனர். மூத்த குடிமக்களுக்கு செய்யப்படும் விற்பனையை உயர்-ஆபத்தானதாக வகைப்படுத்த வேண்டும், இது கட்டாய நிதி ஒப்புதலைத் தூண்டும் என அவர்கள் பரிந்துரைக்கின்றனர். நாமினி (life insured) ஆக குறிப்பிடப்பட்ட குடும்ப உறுப்பினர்களுக்கு தனித்தனியாகப் பதிவுசெய்யப்பட்ட ஒப்புதல் அழைப்புகள் மற்றும் நீண்ட கால பாலிசிகள் (வருவாய் பிற்கால வயதுகளில் தொடங்கும்) மூத்த குடிமக்களுக்கு விற்கப்படுவதை தானாகவே கொடியிடுவது போன்ற கூடுதல் நடவடிக்கைகள் பரிந்துரைக்கப்பட்டுள்ளன. பொது அறிவிப்பு மற்றும் உண்மையிலேயே தண்டனைக்குரிய அபராதங்கள் மூலம் வலுவான பொறுப்புக்கூறல் அவசியமாகக் கருதப்படுகிறது.