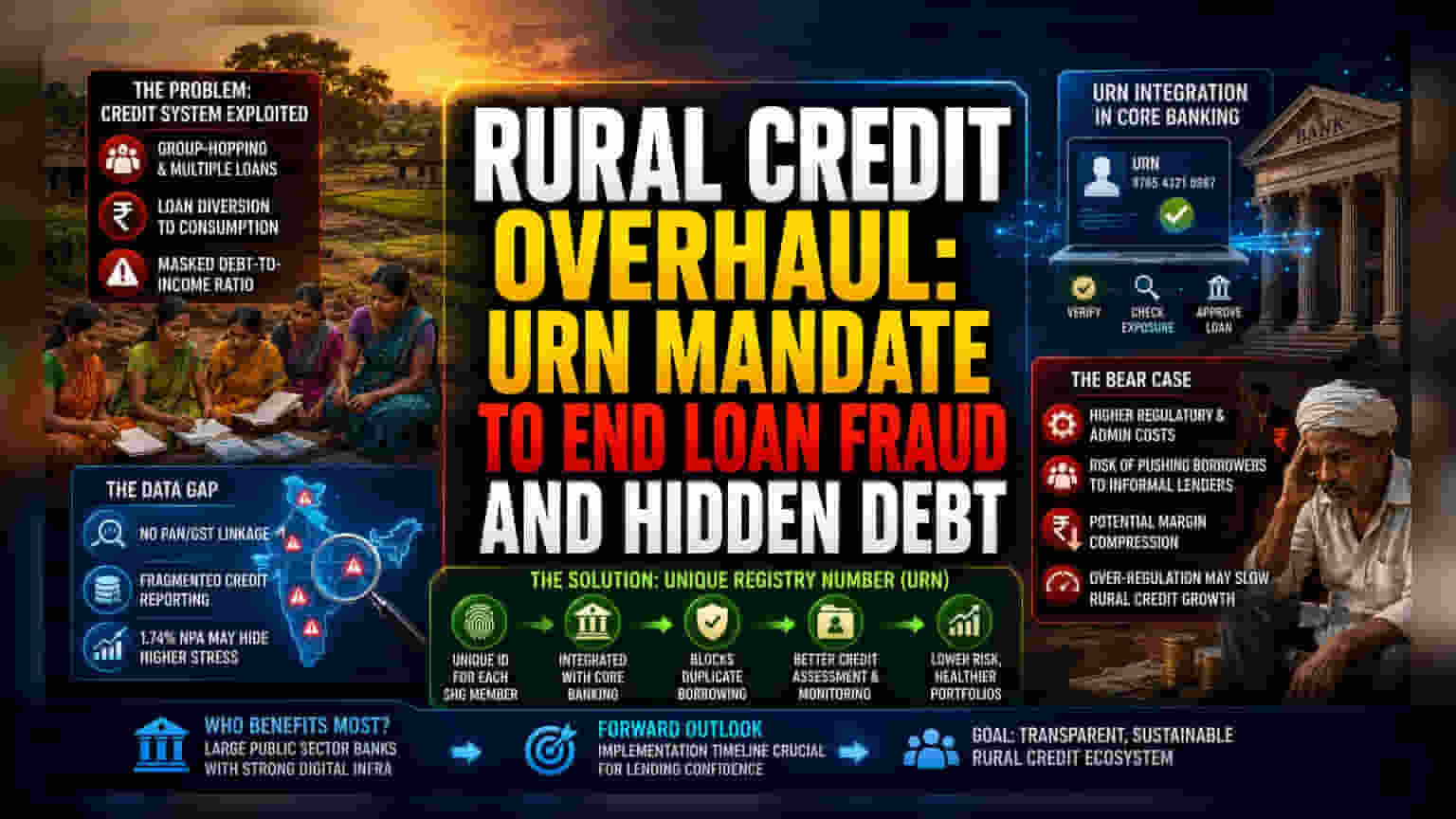

கடன் நேர்மைக்கான நெருக்கடி

கிராமப்புற கடன் வழங்கும் முறையில் கட்டமைப்பு சீர்திருத்தங்களுக்கான இந்த அழுத்தம், தற்போதைய SHG-வங்கி இணைப்பு மாதிரி மோசடி நிதி சுழற்சிகளால் சுரண்டப்படுகிறது என்ற வளர்ந்து வரும் விழிப்புணர்விலிருந்து உருவாகிறது. இந்தக் குழுக்களின் நோக்கம் நுண்தொழில்முனைப்பை எளிதாக்குவதாக இருந்தாலும், வங்கித்துறை தரவுகள் கணிசமான கடன் நுகர்வுக்குத் திசைதிருப்பப்படுவதாகவோ அல்லது பல குழுக்களில் பங்கேற்பதன் மூலம் முறையை ஏமாற்றும் தனிநபர்களால் பயன்படுத்தப்படுவதாகவோ கூறுகின்றன. URN-களை நேரடியாக கோர் பேங்கிங் சிஸ்டம்ஸ் (CBS) உடன் ஒருங்கிணைப்பதன் மூலம், கிராமப்புற கடன் வாங்குபவர்களின் உண்மையான கடன்-வருமான விகிதத்தை மறைக்கும் இந்த 'குழு தாவுதல்' நடத்தையை முறியடிக்க வங்கிகள் நோக்கமாகக் கொண்டுள்ளன.

தரவு இடைவெளி மற்றும் ஒழுங்குமுறை முரண்பாடு

மத்திய பதிவேட்டை நோக்கிய நகர்வு, நிதி நிறுவனக் கடுமையின் பரந்த போக்கைப் பிரதிபலிக்கிறது. பெருநிறுவன கடன் வாங்குபவர்கள் அல்லது முறையான MSME-களைப் போலல்லாமல், பெரும்பாலான SHG-கள் PAN அல்லது GST அடிப்படையிலான கடன் அறிக்கைகளின் எல்லைக்கு அப்பாற்பட்டவை. இது வணிக வங்கிகளுக்கு ஒரு ஆபத்தான குருட்டுப் புள்ளியை உருவாக்குகிறது, ஏனெனில் வெவ்வேறு கடன் நிறுவனங்களில் கடன் வெளிப்பாட்டை குறுக்கு-சரிபார்க்க தேவையான தரவு உள்கட்டமைப்பு அவர்களிடம் தற்போது இல்லை. 1.74% NPA புள்ளிவிவரம் மறைக்கப்பட்ட அழுத்தத்தின் உயர்வான அளவை மறைக்கக்கூடும் என்று ஆய்வாளர்கள் கூறுகின்றனர், ஏனெனில் வங்கிகள் தனிப்பட்ட உறுப்பினர், PAN-இணைக்கப்பட்ட கடன் பார்வைக்கு பதிலாக துண்டு துண்டான, குழு-நிலை அறிக்கைகளை நம்பியிருக்கின்றன. ஒரு மையப்படுத்தப்பட்ட URN கட்டாயம், வங்கிகள் SHG கடன் வரலாற்றை தனிப்பட்ட சில்லறை கடன் வாங்குபவர்களுக்குப் பயன்படுத்தப்படும் அதே கண்காணிப்புடன் நடத்த அனுமதிக்கும், இது கிராமப்புற நுண்கடனை முறையான மடிப்புக்குள் கொண்டுவரும்.

நுண்கடன் வழங்குவதற்கான எதிர்மறை பார்வை

URN-களுக்கான கட்டாயம் ஒரு எளிய தொழில்நுட்ப மேம்படுத்தலாகத் தோன்றினாலும், இது நுண்நிதித் துறைக்கு குறிப்பிடத்தக்க அபாயங்களைக் கொண்டுள்ளது. மேம்பாட்டுத் துறையில் உள்ள விமர்சகர்கள், SHG-களை அதிகமாக ஒழுங்குபடுத்துவது கிராமப்புற பொருளாதாரங்களில் மூலதனத்தின் வேகத்தை பாதிக்கக்கூடும் என்று வாதிடுகின்றனர். அரசாங்கம் ஒரு கடுமையான, அதிக உராய்வு கொண்ட பதிவு செயல்முறையைச் செயல்படுத்தினால், பாதிக்கப்படக்கூடிய மக்கள் தேசிய கிராமப்புற வாழ்வாதாரப் பணியகத்தின் மேற்பார்வை இல்லாமல் செயல்படும் முறைசாரா, இரக்கமற்ற கடன் வழங்குபவர்களை நோக்கித் தள்ளப்படும் அபாயம் உள்ளது. மேலும், வங்கிகளுக்கு, மில்லியன் கணக்கான குறைந்த-டிக்கெட் கணக்குகளுக்கு நிகழ்நேர, சரிபார்க்கப்பட்ட பதிவேட்டைப் பராமரிப்பதற்கான நிர்வாகச் செலவு, சற்று குறைக்கப்பட்ட NPA விகிதங்களின் நன்மையை விட அதிகமாக இருக்கலாம். வங்கிகளின் போர்ட்ஃபோலியோக்களில் கிராமப்புற நுண்கடனுக்கு அதிக ஈடுபாடு கொண்டmargin compression-க்கு அதிக ஒழுங்குமுறைச் சுமை வழிவகுக்கும் என்பதை முதலீட்டாளர்கள் கவனிக்க வேண்டும்.

முன்னோக்கு வழிகாட்டுதல்

இந்தப் பதிவு தேவைகளுக்கான செயலாக்க காலக்கெடு இறுதி செய்யப்படும்போது, வங்கி குழு கூட்டங்களின் அடுத்த சுற்றுக்கு தொழில்துறை பங்கேற்பாளர்கள் நெருக்கமாகக் கண்காணிக்கின்றனர். ஏற்கனவே டிஜிட்டல் உள்கட்டமைப்பு கொண்ட பெரிய பொதுத்துறை வங்கிகளுக்கு இந்த மாற்றம் சாதகமாக இருக்கும் என்று எதிர்பார்க்கப்படுகிறது, ஏனெனில் அவை சிறிய, வள-வரையறுக்கப்பட்ட பிராந்திய கிராமப்புற வங்கிகளை விட இந்த புதிய சரிபார்ப்பு நெறிமுறைகளை ஒருங்கிணைக்க சிறந்த நிலையில் உள்ளன. இந்த டிஜிட்டல்-முதல் அணுகுமுறை கடன் வழங்கும் நம்பிக்கையை மீட்டெடுக்கிறதா அல்லது கிராமப்புற கடன் விநியோகத்தில் சுருக்கத்தை கட்டாயப்படுத்துகிறதா என்பதைப் பொறுத்து இறுதி முடிவு அமையும்.