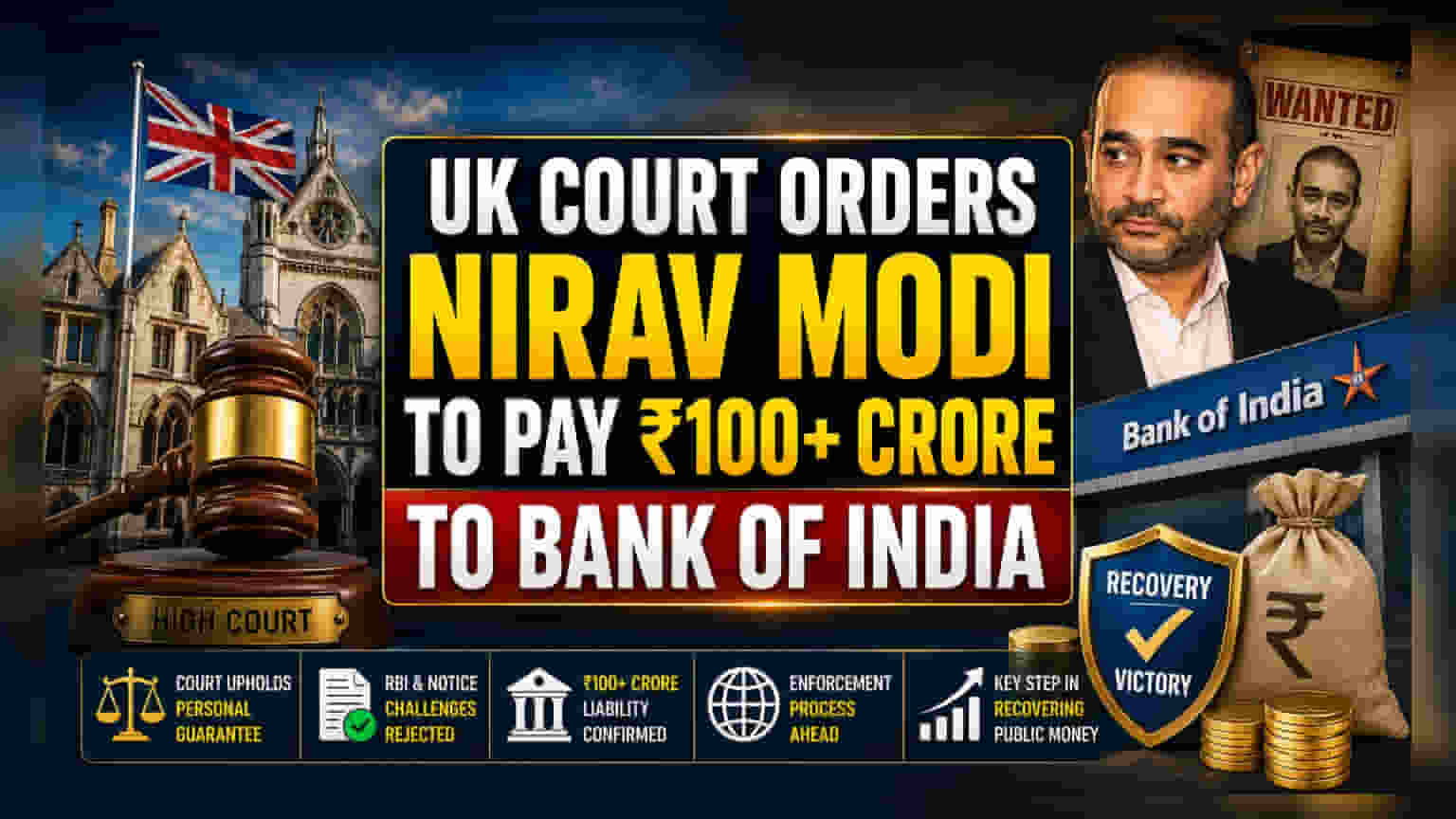

தப்பியோடிய வைர வியாபாரி நிரவ் மோடி, Bank of India-க்கு வழங்கிய ₹100 கோடி கடன் உத்தரவாதத்திற்கு தனிப்பட்ட முறையில் பொறுப்பு என இங்கிலாந்து உயர் நீதிமன்றம் தீர்ப்பளித்துள்ளது. இந்த தீர்ப்பு, 2013ல் வழங்கப்பட்ட கடன் தொடர்பாக வங்கியின் கோரிக்கைக்கு வலு சேர்க்கிறது.

என்ன நடந்தது?

Bank of India-க்கு ₹100 கோடிக்கு மேல் செலுத்த நிரவ் மோடி தனிப்பட்ட முறையில் பொறுப்பு என இங்கிலாந்து உயர் நீதிமன்றம் அதிரடியாக தீர்ப்பளித்துள்ளது. இது 2013ல் நிரவ் மோடி கையெழுத்திட்ட தனிப்பட்ட கடன் உத்தரவாதம் (Personal Guarantee) தொடர்பாக நடந்த சட்டப் போருக்குப் பிறகு வந்துள்ளது.

இந்தியாவின் அந்நியச் செலாவணி விதிமுறைகள் மற்றும் சட்ட அறிவிப்புகள் அனுப்பப்பட்ட விதம் குறித்த நிரவ் மோடியின் பல்வேறு வாதங்களை நீதிமன்றம் நிராகரித்தது. இந்த தீர்ப்பு, மோடி வழங்கிய கடன் உத்தரவாதம் அமல்படுத்தக்கூடியது என்பதை உறுதிப்படுத்துகிறது. Firestar Diamond குழுமத்தின் கடன்களை மீட்பதற்கான வங்கியின் நீண்டகால முயற்சிகளில் இது ஒரு முக்கிய படியாக அமைந்துள்ளது.

Bank of India-க்கு இது ஏன் முக்கியம்?

Bank of India போன்ற பொதுத்துறை வங்கிகளுக்கு, பழைய வாராக்கடன்களிலிருந்து (Bad Loans) பணத்தை மீட்பது என்பது மிக முக்கியமான விஷயம். இது போன்ற உயர்-புரோஃபைல் வழக்குகள் பெரும்பாலும் பல ஆண்டுகள் நீடிக்கும் சிக்கலான சர்வதேச சட்டப் போராட்டங்களில் ஈடுபடுகின்றன.

நீதிமன்ற உத்தரவு தானாகவே பணத்தை உடனடியாக திரும்பப் பெற்றுத் தராவிட்டாலும், அது ஒரு அவசியமான சட்ட மைல்கல் ஆகும். சொத்துக்கள் அல்லது நிதி கிடைத்தால், அதை மீட்பதற்கான செயல்முறையைத் தொடர வங்கிக்கு இது உதவுகிறது. வங்கிகள் தங்கள் வாராக்கடன்களை (NPAs) நிர்வகிக்கும் திறன் மற்றும் மீட்பு நடவடிக்கைகள் குறித்த முன்னேற்றத்தைப் புரிந்துகொள்ள முதலீட்டாளர்கள் இந்த முன்னேற்றங்களைக் கண்காணிக்கிறார்கள்.

மீட்பின் யதார்த்தம் என்ன?

நீதிமன்ற உத்தரவு கடனை உறுதிப்படுத்தினாலும், உண்மையான வசூல் செயல்முறை சிக்கலானதாகவே உள்ளது. இந்த கடன் முதலில் துபாயை தளமாகக் கொண்ட Firestar Diamond FZE நிறுவனத்துடன் தொடர்புடையது. தற்போது இந்த நிறுவனம் செயல்படாமல் முடங்கியுள்ளதாகவும், இந்தியாவின் அதன் தாய் நிறுவனமான Firestar International திவாலாகிவிட்டதாகவும் அறிக்கைகள் தெரிவிக்கின்றன.

முதன்மைக் கடன் வாங்கியவர் திவாலாகிவிட்டாலோ அல்லது செயல்படாமல் இருந்தாலோ, வங்கி தனிப்பட்ட சொத்துக்களைப் பின்தொடர தனிப்பட்ட உத்தரவாதத்தை நம்பியிருக்க வேண்டும். இது பெரும்பாலும் ஒரு கடினமான, நேரம் எடுக்கும் செயல்முறையாகும், இது சர்வதேச ஒத்துழைப்பு மற்றும் கடன் வாங்கியவரின் சொத்துக்கள் எங்கு உள்ளன என்பதைப் பொறுத்தது.

சட்டத் தடைகள் நீக்கம்

நீதிமன்ற விசாரணையின் போது, பல காரணங்களுக்காக வங்கியின் கோரிக்கையை நிரவ் மோடி எதிர்க்க முயன்றார். இந்திய ரிசர்வ் வங்கியின் (RBI) முன் அனுமதியின்றி கடன் உத்தரவாதம் செல்லாது என்றும், வங்கி சட்டரீதியான கோரிக்கைகளை அனுப்பிய விதத்தை அவர் கேள்விக்குட்படுத்தினார்.

இருப்பினும், RBI ஒப்புதல் இல்லாவிட்டாலும் அதை சரிசெய்ய முடியும் என்பதற்கும், ஒப்பந்தத்தின்படி சட்டரீதியான கோரிக்கைகள் முறையாக அனுப்பப்பட்டன என்பதற்கும் வங்கியின் சான்றுகளை நீதிமன்றம் ஏற்றுக்கொண்டது. இது நடைமுறைச் சவால்களால் ஏற்பட்டிருக்கக்கூடிய தாமதங்களைத் தடுக்கிறது.

முதலீட்டாளர்கள் அடுத்து என்ன கண்காணிக்க வேண்டும்?

இந்த நிதியை உண்மையாக மீட்பது குறித்து வங்கி வழங்கும் புதுப்பிப்புகளுக்காக முதலீட்டாளர்கள் காத்திருக்கலாம். நீதிமன்ற தீர்ப்பு ஒரு வெற்றியாகும், ஆனால் அடுத்த கட்டமாக, சொத்துக்கள் அடையாளம் காணப்படக்கூடிய தொடர்புடைய அதிகார வரம்புகளில் இந்த தீர்ப்பை அமல்படுத்துவது அடங்கும். இத்தகைய மீட்பதற்கான காலக்கெடு, எதிர் தரப்பினரின் ஏதேனும் மேலதிக மேல்முறையீடுகள் மற்றும் வங்கியின் சொத்துத் தரத்தில் இந்த மீட்புகளின் தாக்கம் ஆகியவை எதிர்கால காலாண்டு அறிக்கைகளில் கண்காணிக்கப்படும் முக்கிய விஷயங்களாக இருக்கும்.