வங்கி ஆஃப் பரோடா, வெளிநாடு வாழ் இந்தியர்களுக்காக (NRIs) 'bob Legend FCNR(B) டெபாசிட் திட்டம்' என்ற புதிய திட்டத்தை அறிமுகப்படுத்தியுள்ளது. இதன் மூலம் 5 வருட அமெரிக்க டாலர் டெபாசிட்களுக்கு **6.25%** வரை வட்டி வழங்கப்படுகிறது. இந்த திட்டம் வெளிநாட்டு நாணய இருப்புகளை ஈர்க்கும் நோக்கில் வந்துள்ளது.

முக்கிய அறிவிப்பு

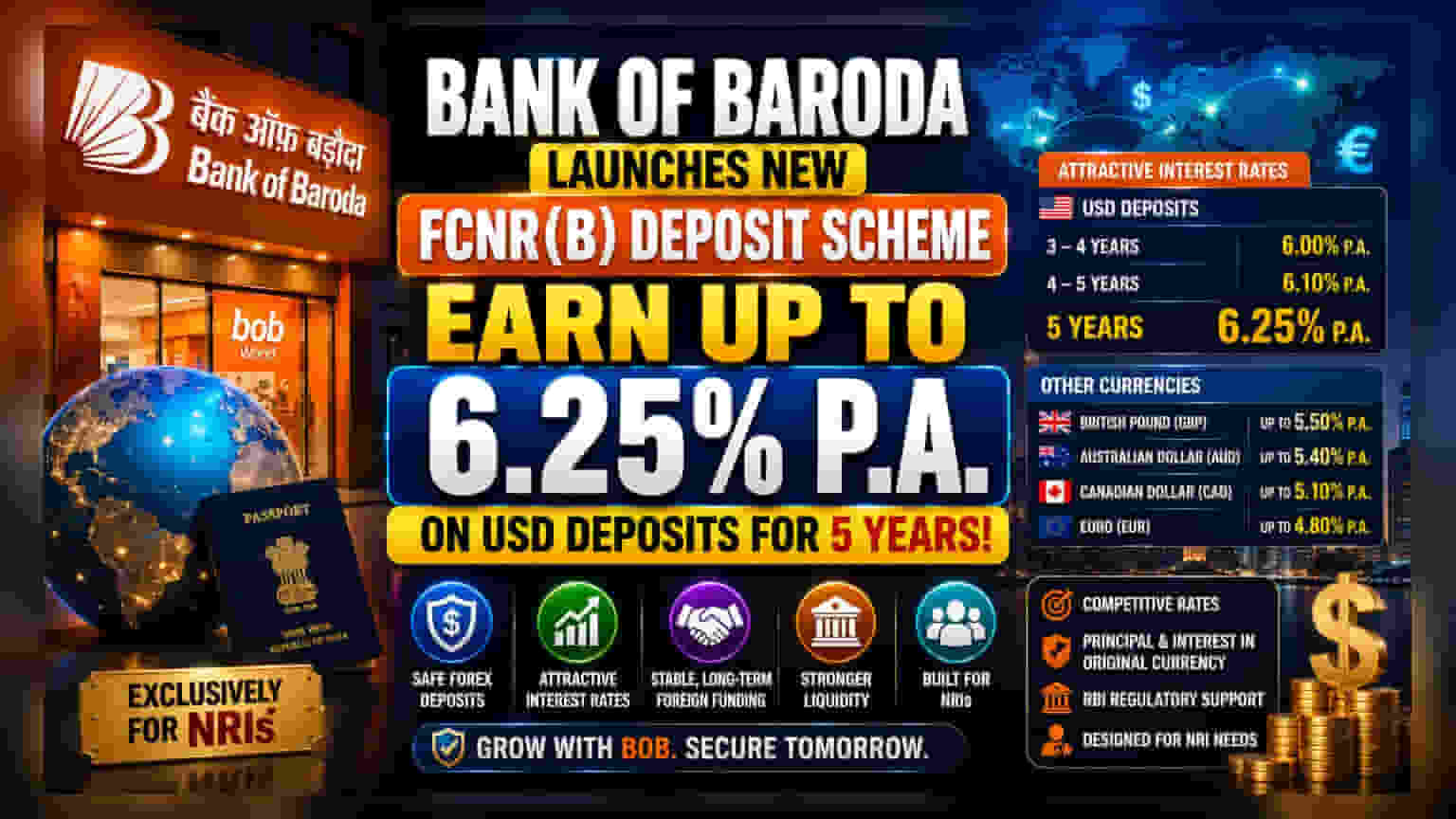

வங்கி ஆஃப் பரோடா (Bank of Baroda), வெளிநாடு வாழ் இந்தியர்களுக்காக (NRIs) பிரத்யேகமாக 'bob Legend FCNR(B) டெபாசிட் திட்டம்' என்ற புதிய திட்டத்தை தொடங்கியுள்ளது. இந்த திட்டத்தின் கீழ், 5 வருட கால அமெரிக்க டாலர் டெபாசிட்களுக்கு ஆண்டுக்கு 6.25% வட்டி வழங்கப்படும்.

மேலும், குறுகிய கால டெபாசிட்களுக்கும் கவர்ச்சிகரமான வட்டி விகிதங்கள் அறிவிக்கப்பட்டுள்ளன. 3 முதல் 4 வருட கால டெபாசிட்களுக்கு 6% வட்டியும், 4 முதல் 5 வருட கால டெபாசிட்களுக்கு 6.1% வட்டியும் வழங்கப்படும். அமெரிக்க டாலரைத் தவிர, பிரிட்டிஷ் பவுண்ட், ஆஸ்திரேலிய டாலர், கனடியன் டாலர் மற்றும் யூரோ போன்ற முக்கிய வெளிநாட்டு நாணயங்களிலும் இந்த திட்டத்தில் முதலீடு செய்யலாம்.

முதலீட்டாளர்களுக்கு ஏன் முக்கியம்?

வங்கிகளைப் பொறுத்தவரை, வெளிநாட்டு நாணய டெபாசிட்களை (FCNR) ஈர்ப்பது என்பது நீண்ட காலத்திற்கு ஸ்திரமான வெளிநாட்டு நாணய நிதியைப் பெறுவதற்கான ஒரு முக்கிய யுக்தியாகும். அதிக வட்டி விகிதங்களை வழங்குவதன் மூலம், இந்திய ரூபாயாக மாற்றாமல் தங்கள் நிதியை வெளிநாட்டு நாணயங்களிலேயே வைத்திருக்க விரும்பும் வெளிநாடு வாழ் இந்தியர்களிடமிருந்து வங்கிகளால் மூலதனத்தை ஈர்க்க முடியும். இதன் மூலம், டெபாசிட் செய்பவர்களுக்கு நாணய மாற்று அபாயமும் (Currency Fluctuation Risk) இல்லை.

முதலீட்டாளர்கள் இதை எப்படிப் பார்க்கலாம்?

முதலீட்டாளர்கள், ஒரு வங்கியின் டெபாசிட் வளர்ச்சி அதன் நிகர வட்டி லாப வரம்பை (Net Interest Margin) எவ்வாறு பாதிக்கிறது என்பதை உன்னிப்பாகக் கவனிப்பார்கள். இந்த 'bob Legend' திட்டம் மூலம் வங்கிகள் பெறும் டெபாசிட்கள், கடன் தேவைகளைப் பூர்த்தி செய்யவும், சொத்து அடிப்படையை வளர்க்கவும் உதவும் என்றாலும், இது வங்கியின் நிதிச் செலவையும் (Cost of Funds) அதிகரிக்கும். அதிக வட்டி விகிதத்தில் டெபாசிட்களை ஈர்க்கும் போது, வங்கியால் அந்த நிதியை அதிக லாபம் தரும் கடன்களில் முதலீடு செய்ய முடியுமா என்பதையும், அதன் மூலம் லாப வரம்பைப் பாதுகாக்க முடியுமா என்பதையும் முதலீட்டாளர்கள் கவனிப்பார்கள். அடுத்த காலாண்டு முடிவுகளில் இந்த புதிய திட்டம் டெபாசிட் அடிப்படையை கணிசமாக உயர்த்தி, லாப வரம்பைப் பாதிக்காமல் இருக்குமா என்பதைப் பார்க்க வேண்டும்.

பெரிய வணிகச் சூழல்

இந்திய வங்கிகள் கடன் வளர்ச்சியை ஆதரிப்பதற்காக டெபாசிட்களை ஈர்ப்பதில் கடுமையான போட்டியை எதிர்கொள்கின்றன. வங்கித் துறையில் கடன்-டெபாசிட் விகிதம் (Credit-to-Deposit Ratio) ஒரு முக்கிய அளவீடாக இருப்பதால், பல நிறுவனங்கள் ஸ்திரமான, நீண்ட கால மூலதனத்தைப் பிடிக்க சிறப்பு தயாரிப்புகளை அறிமுகப்படுத்துகின்றன. இந்திய ரிசர்வ் வங்கி (RBI), வங்கிகள் இந்த வெளிநாட்டு நாணய டெபாசிட்களை நிர்வகிக்க உதவுகிறது. குறிப்பிட்ட காலக்கெடுவிற்கு ஹெட்ஜிங் செலவுகளை (Hedging Costs) ஈடுகட்டவும் அனுமதிக்கிறது.

என்ன தவறாகப் போகலாம்?

இந்த திட்டங்களில் பங்குதாரர்களுக்கு இருக்கும் முக்கிய ஆபத்து, செலவு-பயன் சமநிலை ஆகும். வங்கி அதிக வட்டி விகிதத்தில் அதிக அளவு டெபாசிட்களை ஈர்த்து, போதுமான தரமான கடன் வாய்ப்புகளைக் கண்டறிய போராடினால், இந்த டெபாசிட்களின் செலவு வங்கியின் லாபத்தைப் பாதிக்கலாம். மேலும், உலகளாவிய முதலீட்டு வாய்ப்புகள் வழங்கும் வட்டி விகிதங்களைப் பொறுத்து இந்த திட்டங்களின் வெற்றி அமையும். உலக வட்டி விகிதங்கள் கணிசமாக உயர்ந்தால், இந்த வங்கி டெபாசிட் விகிதங்கள் கவர்ச்சியற்றதாக மாறக்கூடும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

வரவிருக்கும் காலாண்டு புதுப்பிப்புகளில் வங்கியின் டெபாசிட் வளர்ச்சி எண்களைக் கண்காணிப்பது மிகவும் முக்கியமானது. மேலும், 'நிதிச் செலவு' (Cost of Funds) குறித்த நிர்வாகத்தின் கருத்துக்களையும், இந்த டெபாசிட் முயற்சிகள் லாப வரம்பில் தாக்கத்தை ஏற்படுத்துமா என்பதையும் முதலீட்டாளர்கள் கவனிக்கலாம். கடன்-டெபாசிட் விகிதத்தைக் கண்காணிப்பதும், இந்த புதிய நிதியை வங்கி எவ்வளவு திறமையாகப் பயன்படுத்துகிறது என்பதைப் பற்றிய நுண்ணறிவை வழங்கும்.