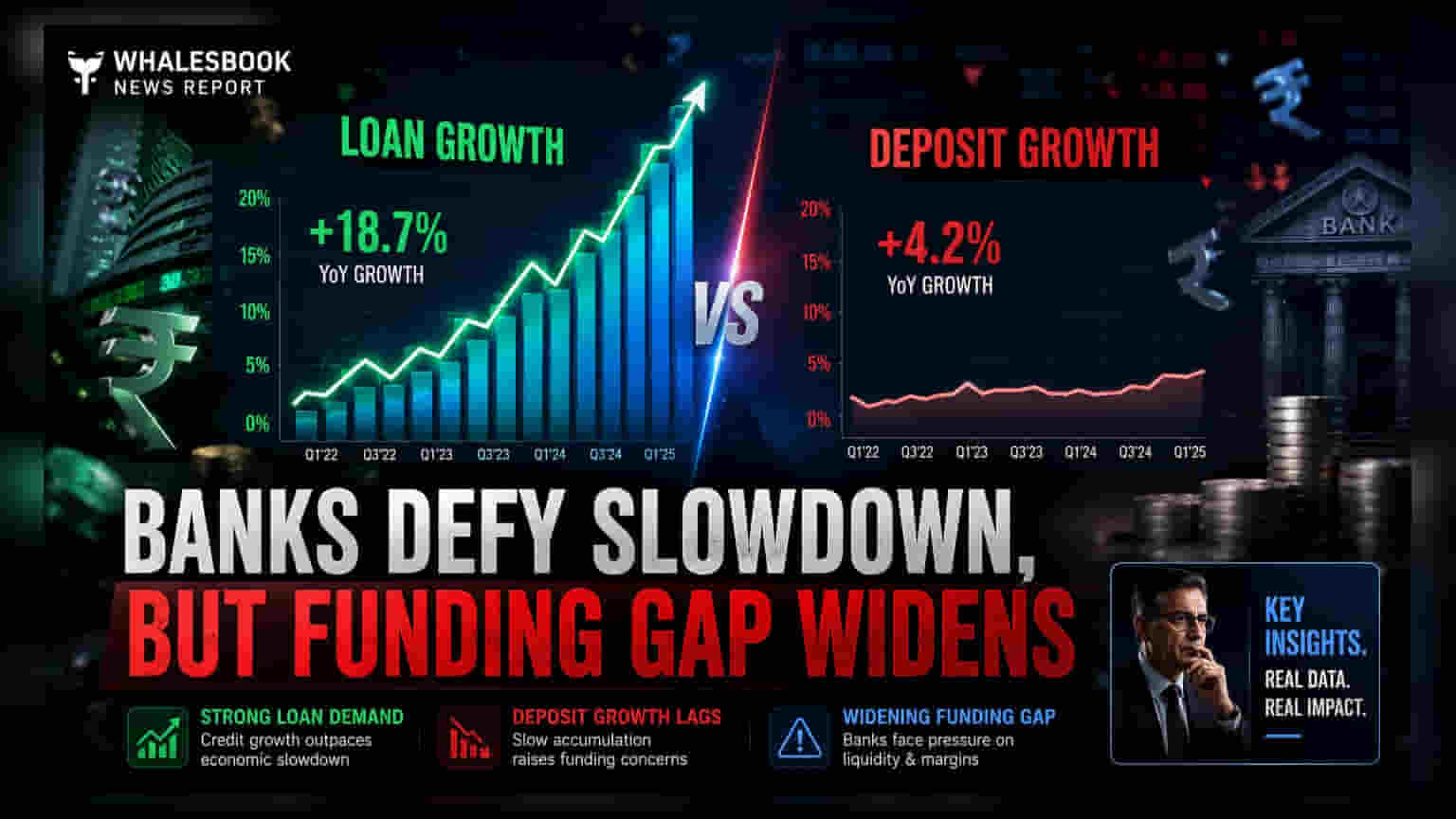

இந்திய வங்கிகள் 2027 நிதியாண்டின் முதல் காலாண்டில் (Q1 FY27) சிறப்பான கடன் வளர்ச்சியைப் பதிவு செய்துள்ளன. குறிப்பாக, தனிநபர் கடன், விவசாயம் மற்றும் சிறு, குறு, நடுத்தர நிறுவனங்கள் (MSME) பிரிவுகளில் இது அதிகமாக உள்ளது. ஆனால், டெபாசிட் வளர்ச்சி கடன்களின் வளர்ச்சியைப் போல இல்லை. இதனால், கடன்-டெபாசிட் விகிதம் (Loan-to-Deposit Ratio) மாறியுள்ளது. இந்த நிலை, வங்கிகள் அதிக வட்டி கொடுத்து நிதி திரட்ட வேண்டிய கட்டாயத்தை ஏற்படுத்தியுள்ளது. இது லாப வரம்புகளை (Profit Margins) பாதிக்கக்கூடும் என முதலீட்டாளர்கள் உன்னிப்பாகக் கவனிக்கின்றனர்.

நடந்தது என்ன?

2027 நிதியாண்டின் முதல் காலாண்டிற்கான (Q1 FY27) தற்காலிக வணிக அறிக்கைகளை பல பொதுத்துறை மற்றும் தனியார் துறை வங்கிகள் வெளியிட்டுள்ளன. கடன் தேவையில் தொடர்ந்து ஒரு வலுவான போக்கு காணப்படுகிறது. குறிப்பாக, தனிநபர் கடன் (Retail), விவசாயம் (Agriculture) மற்றும் சிறு, குறு, நடுத்தர நிறுவனங்கள் (MSME) பிரிவுகளில் வங்கிகள் அதிக ஆர்வத்தைக் கண்டுள்ளன. இந்த வலுவான கடன் நடவடிக்கைகளுக்கு மத்தியிலும், ஒரு பொதுவான சவால் எழுந்துள்ளது: வங்கிகள் வழங்கும் கடன்களின் அளவுக்கு ஏற்ப டெபாசிட் வளர்ச்சி இல்லை. இதனால், கடன்-டெபாசிட் விகிதங்களில் சரிவு ஏற்பட்டுள்ளது. இதன் அர்த்தம், வங்கிகள் முன்பை விட தங்கள் டெபாசிட்களில் ஒரு பெரிய பகுதியை கடனாக வழங்குகின்றன.

கடன்-டெபாசிட் வேறுபாடு

முதலீட்டாளர்களுக்கு, கடன் வளர்ச்சிக்கும் டெபாசிட் வளர்ச்சிக்கும் இடையிலான இந்த வேறுபாடு ஒரு முக்கிய விஷயமாகும். வங்கிகள் தங்கள் கடன் நடவடிக்கைகளுக்கு முக்கியமாக வாடிக்கையாளர்களிடமிருந்து பெறும் டெபாசிட்களை நம்பியுள்ளன. கடன் வளர்ச்சி டெபாசிட் வளர்ச்சியை விட அதிகமாக இருக்கும்போது, வங்கிகள் நிதிப் பற்றாக்குறையை எதிர்கொள்கின்றன. கடன் வழங்குவதைத் தொடர, அவை சான்றிதழ்கள் (Certificates of Deposit) அல்லது வங்கிகளுக்கு இடையேயான கடன் (Inter-bank borrowing) போன்ற அதிக செலவு பிடிக்கும் வழிகளில் இருந்து நிதியைத் திரட்ட வேண்டியுள்ளது. இந்த அதிக கடன் வாங்கும் செலவு, நிகர வட்டி வரம்புகளில் (Net Interest Margins) அழுத்தத்தை ஏற்படுத்தலாம். டெபாசிட் திரட்டல் இதை ஈடுசெய்யவில்லை என்றால், நிலையான லாப வரம்புகளைப் பராமரிப்பது சவாலாக மாறும்.

வங்கிகளின் செயல்பாடு எப்படி இருந்தது?

ஜூன் காலாண்டில் வங்கித் துறையின் செயல்திறன் வேறுபட்டது. கனரா வங்கி (Canara Bank) நிதியாண்டை வலுவான கடன் வளர்ச்சியுடன் தொடங்கியது, குறிப்பாக அதன் தனிநபர் கடன் மற்றும் MSME போர்ட்ஃபோலியோ இதற்கு உதவியது. இருப்பினும், டெபாசிட் திரட்டல் மெதுவாக இருந்தது. இந்தியன் வங்கி (Indian Bank) கடன் மற்றும் டெபாசிட் இரண்டிலும் மிதமான வளர்ச்சியைக் காட்டியது. ஆனாலும், அதன் குறைந்த செலவு டெபாசிட் அடிப்படையான நடப்புக் கணக்கு சேமிப்புக் கணக்கு (CASA) விகிதம் 39.6% ஆக நிலைத்திருந்தது. இது வங்கியின் ஒட்டுமொத்த நிதிச் செலவைக் குறைக்க உதவியது.

ஜம்மு & காஷ்மீர் வங்கி (Jammu & Kashmir Bank) ஒரு வலுவான செயல்திறனைக் காட்டியது, கடன் மற்றும் டெபாசிட் வளர்ச்சி இரண்டையும் வெற்றிகரமாக சமநிலைப்படுத்தியது. மற்ற கடன் வழங்குநர்களான சவுத் இந்தியன் வங்கி (South Indian Bank), தமிழ் நாடு மெர்கன்டைல் வங்கி (Tamilnad Mercantile Bank) மற்றும் கர்நாடகா வங்கி (Karnataka Bank) ஆகியவை ஆரோக்கியமான கடன் வளர்ச்சியைக் கண்டாலும், டெபாசிட் திரட்டலில் தொடர்ந்து சிரமப்பட்டன. தமிழ் நாடு மெர்கன்டைல் வங்கி குறிப்பாக அதன் கடன் வளர்ச்சி இலக்கை விஞ்சியது. தனலட்சுமி வங்கி (Dhanlaxmi Bank) ஒரு சீரான படத்தைக் காட்டியது, தங்கக் கடன்கள் மற்றும் அதன் தற்போதைய டெபாசிட் அடிப்படையால் டெபாசிட் மற்றும் கடன் வளர்ச்சி இரண்டும் சீராக இருந்தன. மாறாக, பஞ்சாப் & சிந்து வங்கி (Punjab & Sind Bank) தொழில்துறையின் போக்குகளுக்குப் பின்தங்கியது, கடன் மற்றும் டெபாசிட் துறைகளில் மெதுவான விரிவாக்கத்தைப் பதிவு செய்தது.

லாப வரம்புகளில் ஏன் கவனம்?

முதலீட்டாளர்கள் இந்த அறிக்கைகளை உன்னிப்பாகக் கவனித்து வருகின்றனர், ஏனெனில் அவை லாபத்திற்கான ஆரம்ப குறிகாட்டிகளாக செயல்படுகின்றன. வலுவான கடன் வளர்ச்சி பொதுவாக வருவாய்க்கு சாதகமாக இருந்தாலும், இந்த வளர்ச்சியின் நிலைத்தன்மை, வங்கிகள் குறைந்த செலவில் நிதியைப் பெறுவதைப் பொறுத்தது. சேமிப்பு மற்றும் நடப்புக் கணக்குகளின் வலுவான அடித்தளத்தைக் கொண்ட வங்கிகள், அதிகரித்து வரும் நிதிச் செலவுகளுக்கு எதிராக தங்கள் லாப வரம்புகளைப் பாதுகாக்க சிறந்த நிலையில் உள்ளன. டெபாசிட் வளர்ச்சி மந்தமாக இருந்தால், வங்கித் துறை வாடிக்கையாளர் நிதிகளுக்கான போட்டியைத் தொடரக்கூடும், இது டெபாசிட் வட்டி விகிதங்களை அதிகரிக்கலாம் மற்றும் அடுத்த காலாண்டுகளில் லாபத்தை மேலும் குறைக்கலாம்.

அடுத்து முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முன்னோக்கிச் செல்லும்போது, வரவிருக்கும் காலாண்டு முடிவுகளில் டெபாசிட் திரட்டல் உத்திகள் குறித்த நிர்வாகத்தின் கருத்துக்களைக் கண்காணிப்பது முதன்மையானதாக இருக்கும். கடன் மற்றும் டெபாசிட் வளர்ச்சிக்கு இடையிலான இடைவெளியை வங்கிகள் எவ்வாறு குறைக்கத் திட்டமிடுகின்றன என்பது குறித்த விவரங்களை முதலீட்டாளர்கள் எதிர்பார்க்கலாம். குறிப்பாக, CASA விகிதங்களின் ஸ்திரத்தன்மை மற்றும் நிதிச் செலவில் ஏற்படும் மாற்றங்களைக் கவனிப்பது அவசியமாகும். கூடுதலாக, வங்கிகள் கடன் வழங்கும் திறன் மற்றும் கீழ்நிலை வருவாய் இரண்டையும் பாதிக்கும் என்பதால், வசதியான கடன்-டெபாசிட் சமநிலையை மீட்டெடுக்க வங்கிகள் கடன் வளர்ச்சியை விட டெபாசிட் வளர்ச்சிக்கு முன்னுரிமை அளிக்கிறதா என்பதைக் கவனிப்பது முக்கியம்.