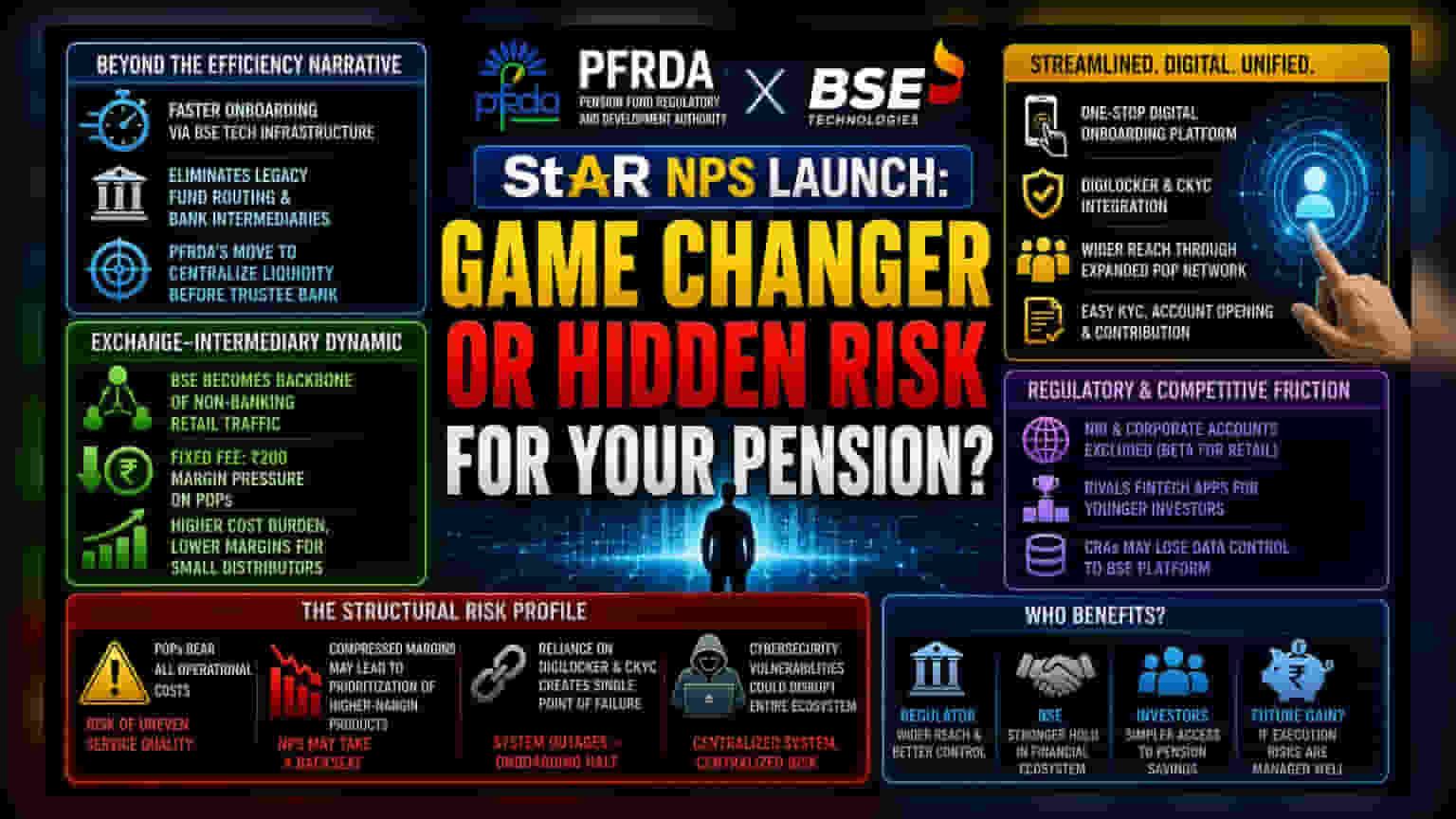

செயல்திறன் தாண்டிய ஒரு வியூகம்

புதிதாக அறிமுகப்படுத்தப்பட்டுள்ள StAR NPS தளத்தின் வேகம் பற்றி பலரும் பேசினாலும், இது வெறும் தொழில்நுட்ப மேம்பாடு என்பதைத் தாண்டி, பென்ஷன் நிதி ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையத்தின் (PFRDA) ஒரு தற்காப்பு நடவடிக்கையாகவே பார்க்கப்படுகிறது. BSE Technologies-ன் தற்போதைய பங்குச் சந்தை உள்கட்டமைப்பைப் பயன்படுத்தி, பதிவு செய்யப்படாத தனிநபர்களின் எண்ணிக்கையை அதிகரிக்கும் முயற்சியில் PFRDA இறங்கியுள்ளது. இது, முன்னர் பல வங்கி இடைத்தரகர்கள் மூலம் சென்றுகொண்டிருந்த நிதியை, அவை டிரஸ்டி வங்கியை அடைவதற்கு முன்பே, ஒரே இடத்தில் திரட்டும் ஒரு புதிய முயற்சியாகும்.

பங்குச் சந்தை - இடைத்தரகர் உறவு

இந்த ஒருங்கிணைப்பு, நிதிச் சேவை துறையில் பங்குச் சந்தை சார்ந்த தொழில்நுட்ப தளங்களின் வளர்ந்து வரும் செல்வாக்கை எடுத்துக்காட்டுகிறது. அதிக எண்ணிக்கையிலான பரிவர்த்தனைகள் நடக்கும் ஒரு தளத்திலேயே, கணக்கு தொடங்கும் செயல்முறையை உட்பொதிப்பதன் மூலம், BSE வங்கி அல்லாத நிதி சார்ந்த சில்லறை வர்த்தகத்தின் முதுகெலும்பாக தன்னை நிலைநிறுத்துகிறது. ஆனால், இது Points of Presence (PoPs) எனப்படும் சேவை வழங்கும் நிறுவனங்களுக்கு, லாபத்தில் அழுத்தத்தை ஏற்படுத்துகிறது. இந்த நிறுவனங்கள், KYC மற்றும் புகார்கள் போன்ற பொறுப்புகளை ஏற்கும் அதே வேளையில், செயல்பாட்டு செலவுகளையும் தாங்க வேண்டியுள்ளது. அதோடு, ஒரு கணக்குக்கு ₹200 என்ற நிலையான கட்டணம் மட்டுமே நிர்ணயிக்கப்பட்டுள்ளது. இதனால், அதிக எண்ணிக்கையிலான பதிவுகள் மூலம் இந்த பராமரிப்பு செலவுகளை ஈடுகட்ட முடியாத சிறு விநியோகஸ்தர்களின் லாபம் குறையும்.

ஒழுங்குமுறை மற்றும் போட்டிச் சவால்கள்

வெளிநாட்டு வாழ் இந்தியர்கள் (NRIs) மற்றும் கார்ப்பரேட் கணக்குகளை விலக்கி வைத்திருப்பது, இது பரந்த சில்லறை சந்தைக்கான ஒரு சோதனை ஓட்டமே தவிர, முழுமையான அமைப்பு மாற்றம் அல்ல என்பதைக் காட்டுகிறது. போட்டியாளர் பார்வையில், PFRDA ஆனது, நவீன ஃபின்டெக் ஆப்களின் எளிமையுடன் போட்டியிடும் வகையில் ஒரு ஒருங்கிணைந்த அனுபவத்தை உருவாக்க முயல்கிறது. தனியார் முதலீட்டு வாகனங்களை நோக்கி இளைஞர்களை ஈர்ப்பதில் இந்த ஃபின்டெக் ஆப்கள் வெற்றி பெற்றுள்ளன. மத்திய பதிவேடு முகமைகள் (CRAs), இந்த புதிய தளம் மூலம் நேரடியாக வாடிக்கையாளர் தரவுகளைச் சேகரிக்கத் தொடங்கும் போது, தரவு உரிமையில் அவற்றின் பாரம்பரிய பிடி தளருமா என்பதையும் சந்தைப் பங்குதாரர்கள் கண்காணிக்க வேண்டும்.

கட்டமைப்பு அபாயங்கள்

குறிப்பிடத்தக்க PoPs ஆக செயல்படும் நிறுவனங்களில் முதலீடு செய்துள்ளவர்கள், அனைத்து செயல்பாட்டு செலவுகளையும் தாங்க வேண்டும் என்ற இந்த ஆணையை எச்சரிக்கையுடன் பார்க்க வேண்டும். இது சேவையின் தரத்தில் ஏற்றத்தாழ்வுகளுக்கு வழிவகுக்கும். லாபம் குறையும் போது, பெரிய நிதி நிறுவனங்கள் குறைந்த லாபம் தரும் NPS கணக்கு தொடங்குவதை விட, தங்களின் சொந்த செல்வம் தொடர்பான தயாரிப்புகளுக்கு முன்னுரிமை அளிக்கலாம். மேலும், DigiLocker மற்றும் CKYC-ஐ நம்பியிருப்பது வசதியாக இருந்தாலும், டிஜிட்டல் சரிபார்ப்புச் சங்கிலியில் ஒரு ஒற்றைப் புள்ளி தோல்வி அபாயத்தை (single point of failure) அறிமுகப்படுத்துகிறது. அடிப்படை தரவுத்தள சேவைகள் செயலிழந்தாலோ அல்லது சைபர் பாதுகாப்பு பாதிப்புகள் ஏற்பட்டாலோ, முழு கணக்கு தொடங்கும் செயல்முறையும் நிறுத்தப்படலாம். இது, தற்போது ஒரு மையப்படுத்தப்பட்ட தொழில்நுட்ப அமைப்பைச் சார்ந்துள்ள ஒரு அமைப்பின் பலவீனத்தை வெளிக்காட்டும்.