📉 நிதிக் கணக்குகளின் ஆழமான பார்வை

Alfred Herbert (India) Limited-ன் Q3FY26-க்கான தணிக்கை செய்யப்படாத தனிப்பட்ட (Standalone) மற்றும் ஒருங்கிணைந்த (Consolidated) நிதிநிலை முடிவுகள், பெரும்பாலும் செயல்பாடுகள் அல்லாதவற்றால் (Non-operational activities) உந்தப்பட்ட அசாதாரண வளர்ச்சியை வெளிப்படுத்தியுள்ளன.

**எண்கள் என்ன சொல்கின்றன?

- தனிப்பட்ட Q3FY26 வருவாய்: ₹2.81 கோடி, கடந்த ஆண்டை விட (YoY) 301.4% அதிகரிப்பு (₹0.70 கோடி).

- தனிப்பட்ட Q3FY26 மொத்த விரிவான வருமானம்: ₹31.24 கோடி, கடந்த ஆண்டை விட (YoY) 1815.3% உயர்வு (₹1.63 கோடி).

- தனிப்பட்ட Q3FY26 நீர்த்தப்பட்ட EPS: ₹20.

- தனிப்பட்ட 9MFY26 வருவாய்: ₹2.81 கோடி, கடந்த ஆண்டை விட (YoY) 301.4% அதிகரிப்பு (₹0.70 கோடி).

- தனிப்பட்ட 9MFY26 மொத்த விரிவான வருமானம்: ₹706.58 கோடி, கடந்த ஆண்டை விட (YoY) வியக்கத்தக்க 43300% வளர்ச்சி (₹1.63 கோடி).

- ஒருங்கிணைந்த Q3FY26 வருவாய்: ₹10.14 கோடி, கடந்த ஆண்டை விட (YoY) 6237.5% மிகப்பெரிய உயர்வு (₹0.16 கோடி).

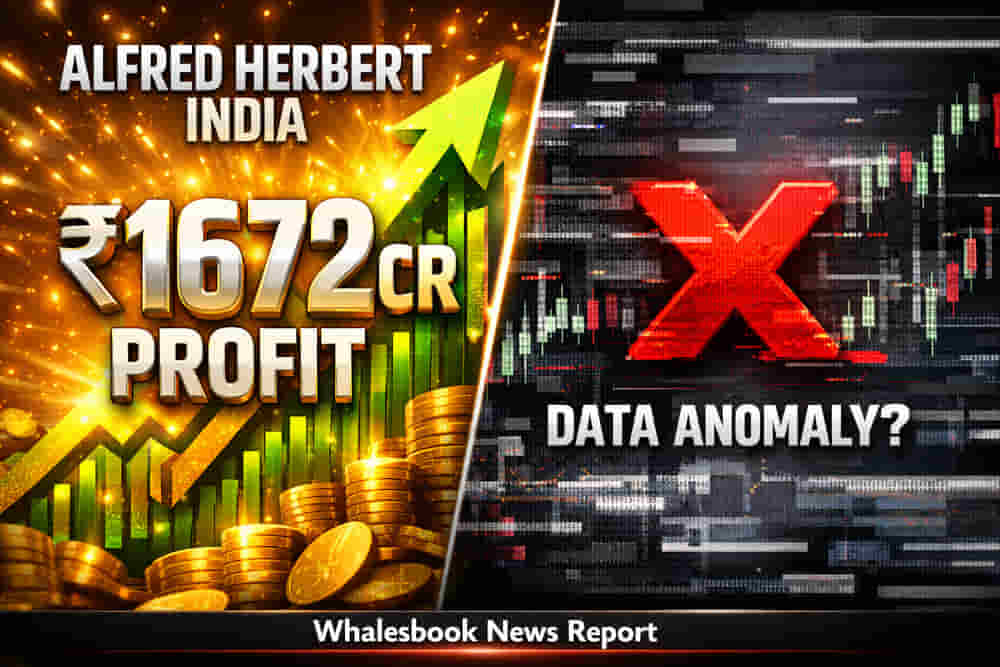

- ஒருங்கிணைந்த Q3FY26 மொத்த விரிவான வருமானம்: ₹1,672.20 கோடி, கடந்த ஆண்டை விட (YoY) நம்ப முடியாத 102500% பாய்ச்சல் (₹1.63 கோடி).

- ஒருங்கிணைந்த Q3FY26 நீர்த்தப்பட்ட EPS: ₹10.

- ஒருங்கிணைந்த 9MFY26 வருவாய்: ₹10.14 கோடி, கடந்த ஆண்டை விட (YoY) 6237.5% அதிகரிப்பு.

- ஒருங்கிணைந்த 9MFY26 மொத்த விரிவான வருமானம்: ₹1,672.20 கோடி, கடந்த ஆண்டை விட (YoY) 102500% வளர்ச்சி (₹1.63 கோடி).

**லாபத்தின் தரம் என்ன?

இந்த வருமான உயர்வு முக்கியமாக சொத்துக்களை விற்றது, 'நியாயமான மதிப்பில் ஏற்பட்ட மாற்றங்கள்' (₹1.08 கோடி தனிப்பட்ட Q3FY26) மற்றும் 'முதலீட்டு சொத்தை விற்றதில் கிடைத்த லாபம்' (₹9.19 கோடி தனிப்பட்ட Q3FY26; ₹19.06 கோடி தனிப்பட்ட 9MFY26) ஆகியவற்றால் ஏற்பட்டுள்ளது. பெங்களூருவில் ஒரு சொத்தை விற்றதன் மூலம் ₹480.47 கோடி லாபம் கிடைத்தது, இது தனிப்பட்ட ஒன்பது மாத கணக்குகளுக்கு பெரிதும் பங்களித்துள்ளது. இது, செயல்பாட்டு வணிக செயல்திறனை மறைக்கும், செயல்பாடுகள் அல்லாத வருமானத்தை அதிகம் சார்ந்திருப்பதைக் காட்டுகிறது. மேலும், ஒருங்கிணைந்த ஒன்பது மாத முடிவுகள், Q3FY26 காலாண்டு முடிவுகளைப் போலவே இருந்ததால், ஒரு குறிப்பிடத்தக்க டேட்டா குளறுபடி (Data Anomaly) காணப்பட்டது, இது அறிக்கையிடலின் துல்லியத்தை சந்தேகிக்க வைக்கிறது.

**முன்னோக்கு பார்வை இல்லையா?

மேலாண்மை, இந்த அறிவிப்பில் எந்தவிதமான எதிர்கால திட்டமிடல் (Forward-looking guidance) அல்லது கண்ணோட்டத்தையும் வழங்கவில்லை. இதனால், சொத்துக்களை பணமாக்குவதைத் தாண்டி, கம்பெனியின் உத்தி சார்ந்த திசை மற்றும் எதிர்கால செயல்பாட்டு வளர்ச்சி உந்துதல்கள் குறித்து முதலீட்டாளர்களுக்கு நிச்சயமற்ற தன்மை நிலவுகிறது.