Aadhar Housing Finance நிறுவனத்தின் கடன் புத்தகத்தில் (Loan Book) அடுத்த சில ஆண்டுகளில் **20%** வளர்ச்சி இருக்கும் என ICICI செக்யூரிட்டீஸ் கணித்துள்ளது. குறிப்பாக, குறைந்த வருமானம் கொண்ட பிரிவினருக்கான வீட்டு வசதி நிதியுதவியில் (Affordable Housing Finance) கவனம் செலுத்துவது இதன் முக்கிய பலமாக கூறப்படுகிறது.

என்ன நடந்தது?

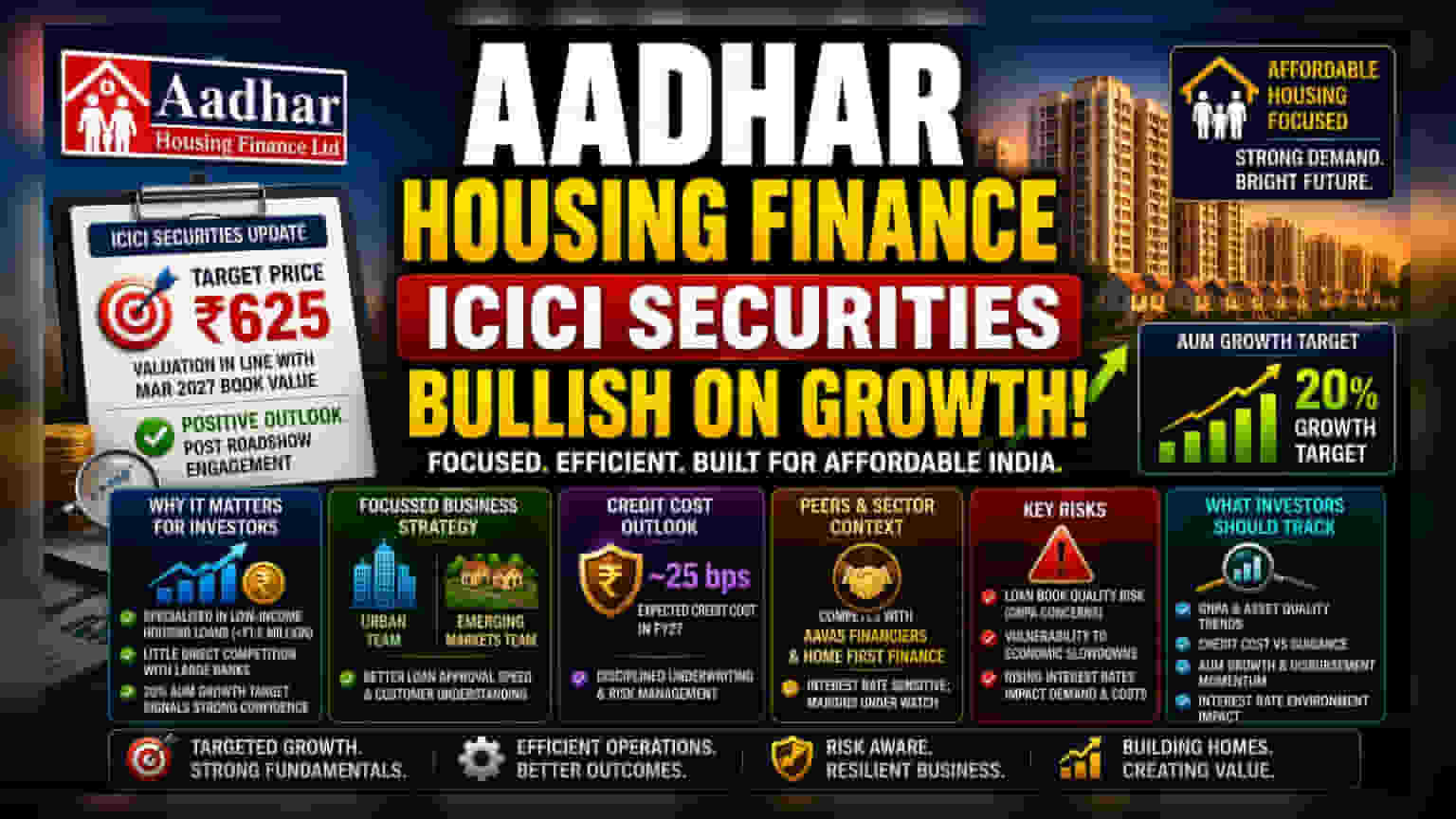

ICICI செக்யூரிட்டீஸ் சமீபத்தில் Aadhar Housing Finance நிறுவனம் குறித்து ஒரு அறிக்கையை வெளியிட்டது. அதில், இந்த நிறுவனத்தின் எதிர்கால செயல்பாடு குறித்து ஒரு நேர்மறையான பார்வையை வெளிப்படுத்தியுள்ளது. மேலும், ₹625 என்ற இலக்கு விலையையும் நிர்ணயித்துள்ளது. இது, மார்ச் 2027-ஆம் ஆண்டுக்கான நிறுவனத்தின் எதிர்பார்க்கப்படும் புத்தக மதிப்புக்கு (Book Value) ஏற்ப அமைந்துள்ளது.

இந்த அறிவிப்பு, நிறுவனம் தனது தற்போதைய வணிக உத்தி (Business Strategy) மற்றும் செயல்பாடுகள் குறித்து முதலீட்டாளர்களுடன் நடத்திய கலந்துரையாடலுக்குப் பிறகு வெளியாகியுள்ளது. குறிப்பாக, குறைந்த வருமானம் கொண்ட பிரிவினருக்கான வீட்டு வசதி சந்தையில் (Affordable Housing Market) கவனம் செலுத்துவதுதான் தங்கள் பலம் என நிறுவனம் வலியுறுத்தியுள்ளது.

முதலீட்டாளர்களுக்கு இதன் முக்கியத்துவம் என்ன?

இந்தியாவில், குறைந்த வருமானம் கொண்டவர்களுக்கான வீட்டு வசதி சந்தை ஒரு தனித்துவமான பிரிவாகும். பெரிய வங்கிகள் உயர் வருமானம் கொண்ட வாடிக்கையாளர்களை மையமாகக் கொண்டிருக்க, Aadhar Housing Finance நிறுவனம் ₹1.5 மில்லியன்-க்கும் குறைவான கடன் தொகையை நாடும் குறைந்த வருமானப் பிரிவினரை இலக்காகக் கொண்டுள்ளது. இந்த பிரிவில் நிபுணத்துவம் பெறுவதன் மூலம், சிறிய கடன் தொகைகளுக்கான நிர்வாகச் செலவுகள் அதிகம் என கருதும் முக்கிய வங்கிகளுடன் நேரடி போட்டியைத் தவிர்க்கிறது.

நிறுவனத்தின் சொத்து மேலாண்மையில் (Assets Under Management) 20% வளர்ச்சியை அடைவது என்ற இலக்கு, இந்த பின்தங்கிய துறையில் (Underserved Sector) தேவை அதிகமாக இருக்கும் என நிர்வாகம் நம்பிக்கை கொண்டிருப்பதை காட்டுகிறது.

வணிகத்தின் கவனம்

நிறுவனத்தின் உத்திகளில் ஒரு முக்கிய அம்சம், அதன் செயல்பாடுகளை நகர்ப்புறம் மற்றும் வளர்ந்து வரும் சந்தைப் பிரிவுகள் என இரண்டாகப் பிரிப்பதாகும். இந்த இரண்டு தனித்தனி பகுதிகளுக்கும் பிரத்யேக ஊழியர்களைக் கொண்டிருப்பதன் மூலம், கடன்களை விரைவாக அங்கீகரிப்பதையும், வாடிக்கையாளர்களின் தேவைகளை நன்கு புரிந்துகொள்வதையும் மேம்படுத்த நிறுவனம் நோக்கமாகக் கொண்டுள்ளது. இந்த சிறப்பு அணுகுமுறை வணிகத்தை மேலும் திறமையாக்க உதவும்.

கடன் செலவுகள் மற்றும் இடர் மேலாண்மை (Risk Management)

கடன் வழங்கும் வணிகத்தில் ஒரு முக்கியமான காரணி கடன் செலவு (Credit Cost) ஆகும். இது, திருப்பிச் செலுத்தப்படாத கடன்களை ஈடுகட்ட நிறுவனம் ஒதுக்கும் தொகையாகும். 2027 நிதியாண்டுக்கு, இந்தக் செலவுகள் சுமார் 25 அடிப்படை புள்ளிகளாக (Basis Points) சீராக இருக்கும் என்று நிறுவனம் தெரிவித்துள்ளது. இது, கடன் வாங்குபவர்களை மதிப்பிடும் தற்போதைய முறை பயனுள்ளதாக இருப்பதாக நிர்வாகம் நம்புவதைக் காட்டுகிறது.

இருப்பினும், முதலீட்டாளர்கள் இதை உன்னிப்பாகக் கண்காணிக்க வேண்டும். பொருளாதாரம் சவால்களை எதிர்கொண்டாலோ அல்லது குறைந்த வருமானப் பிரிவில் உள்ள கடன் வாங்குபவர்கள் திருப்பிச் செலுத்துவதில் சிரமம் ஏற்பட்டாலோ, இந்தக் செலவுகள் உயரக்கூடும்.

சக நிறுவனங்கள் மற்றும் துறை சார்ந்த சூழல்

Aadhar Housing Finance, Aavas Financiers மற்றும் Home First Finance போன்ற நிறுவனங்களுடன் இதே போன்ற கடன் பிரிவுகளில் போட்டியிடுகிறது. இந்த நிறுவனங்களும் இதே போன்ற கடன் பிரிவுகளில் கவனம் செலுத்துகின்றன. இந்த வணிகங்களை ஒப்பிடும்போது, முதலீட்டாளர்கள் கடன் புத்தகங்கள் எவ்வளவு வேகமாக வளர்கின்றன, வாடிக்கையாளர்களைப் பெறுவதற்கும் மோசமான கடன்களை நிர்வகிப்பதற்கும் எவ்வளவு செலவழிக்கிறார்கள் என்பதைப் பார்ப்பார்கள்.

குறைந்த விலை வீட்டு வசதி நிதியுதவித் துறை (Affordable Housing Finance Sector) வட்டி விகித மாற்றங்களுக்கு மிகவும் உணர்திறன் கொண்டது. வட்டி விகிதங்கள் அதிகமாக இருக்கும்போது, இந்த நிறுவனங்களுக்கான நிதிச் செலவு அதிகரிக்கிறது. இதனால், வாடிக்கையாளர்களுக்கு அந்தச் செலவுகளை வெற்றிகரமாக மாற்ற முடியாவிட்டால், லாப வரம்புகளில் அழுத்தம் ஏற்படலாம்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

வளர்ச்சி வாய்ப்புகள் நேர்மறையாக இருந்தாலும், இந்த வணிகம் உள்ளார்ந்த அபாயங்களையும் எதிர்கொள்கிறது. இத்துறையின் முக்கிய கவலை கடன் புத்தகத்தின் தரம் (Quality of Loan Book) ஆகும். வாடிக்கையாளர்கள் பெரும்பாலும் முறைசாரா துறையைச் சேர்ந்தவர்கள் அல்லது குறைந்த வருமானம் கொண்ட குழுக்களைச் சேர்ந்தவர்கள் என்பதால், பணவீக்கம் மற்றும் பொருளாதார மந்தநிலைக்கு அவர்கள் எளிதில் பாதிக்கப்படக்கூடியவர்கள்.

முதலீட்டாளர்கள் அடுத்த சில காலாண்டுகளில் நிறுவனத்தின் மொத்த வாராக்கடன் சொத்துக்களை (Gross Non-Performing Assets - GNPA) அல்லது வாராக் கடன்களைக் கண்காணிக்க வேண்டும். கூடுதலாக, வட்டி விகித சூழலில் ஏற்படும் குறிப்பிடத்தக்க மாற்றம், புதிய கடன்களுக்கான தேவையையும், நிறுவனத்தின் கடன் வாங்கும் செலவையும் பாதிக்கலாம். அதன் வணிகத்தை விரிவுபடுத்தும்போது, நிறுவனம் தனது கடன் செலவு வழிகாட்டுதலைத் தக்கவைக்கிறதா என்பதைக் கண்காணிப்பது, அதன் நீண்ட கால நிதி ஆரோக்கியத்தைப் புரிந்துகொள்வதற்கு முக்கியமானதாக இருக்கும்.