பணப் பட்டுவாடாவில் இருக்கும் சிக்கல்

ATM கன்ஃபெடரேஷன் ஆஃப் இந்தியா (Confederation of ATM Industry) மற்றும் வங்கிகளுக்கு இடையே நடக்கும் இந்த மோதல், வெறும் பணக் கிடைப்புத் தட்டுப்பாடு சம்பந்தப்பட்டது மட்டுமல்ல. இது நாட்டின் நிதி உள்கட்டமைப்பில் உள்ள ஒரு ஆழமான பிரச்னையை வெளிச்சம் போட்டுக் காட்டுகிறது.

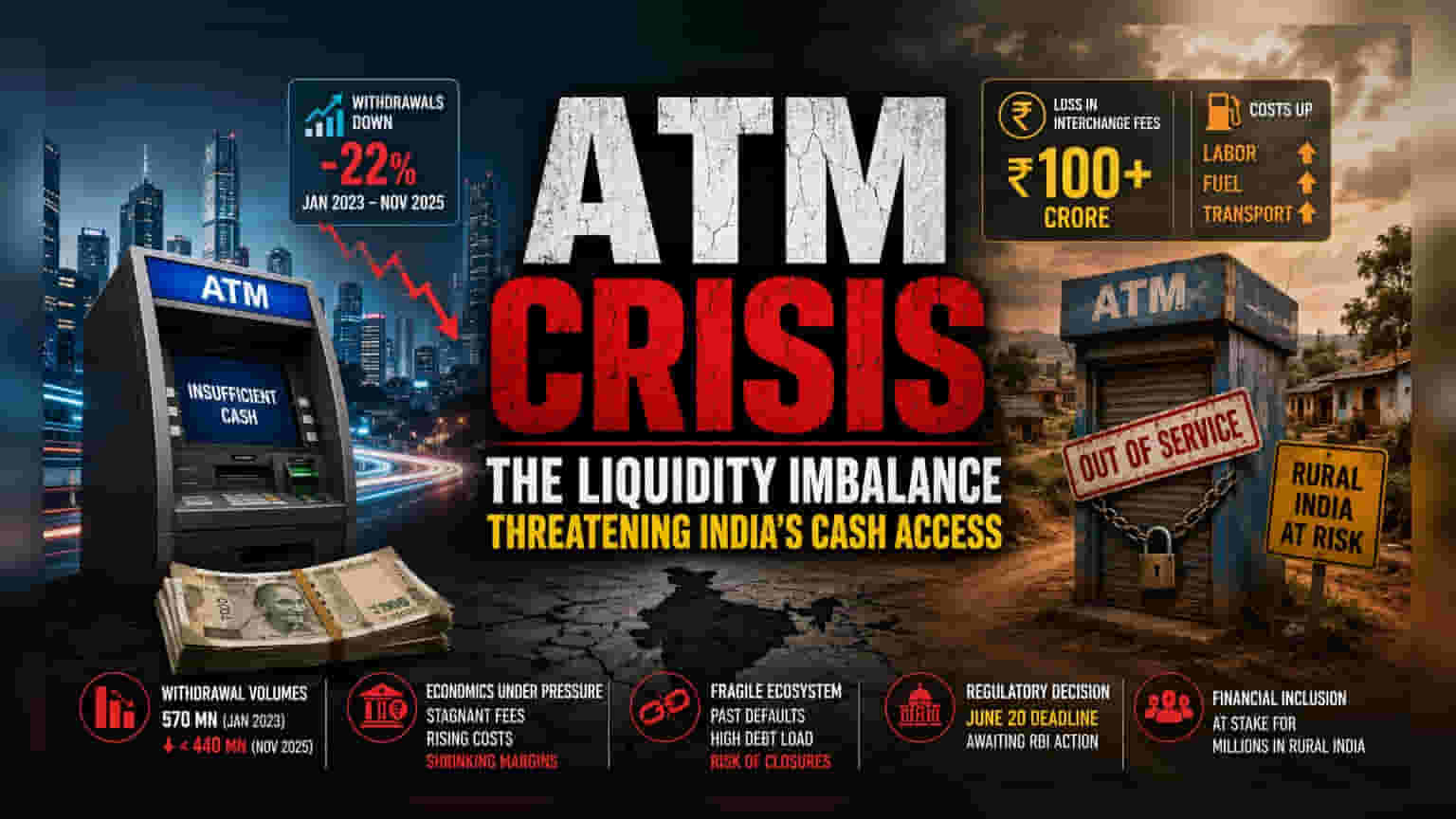

ஸ்டேட் பேங்க் ஆஃப் இந்தியா (State Bank of India) போன்ற வங்கிகள், அதிக லாபம் தரும் மெட்ரோ நகரங்களுக்கு (Tier 1 cities) பணத்தை அனுப்ப முன்னுரிமை அளிக்கின்றன. இதனால், சிறிய நகரங்கள் மற்றும் கிராமப்புறங்களில் (Tier 2 & Tier 3 cities) ATM-களுக்கு பணம் கிடைப்பதில்லை. வங்கிகளுக்கு இது செலவைக் குறைக்கும் என்றாலும், நாட்டின் ATM நெட்வொர்க்கின் செயல்பாட்டை இது கடுமையாக பாதிக்கிறது. ATM இயக்குபவர்களுக்கு ஏற்பட்டுள்ள நிதி இழப்பு ₹100 கோடியைத் தாண்டியுள்ளது. இது, ATM நிர்வாகத்தை நிர்வகிக்கும் வருவாய்-பகிர்வு மாதிரியில் (revenue-sharing model) ஏற்பட்டுள்ள பரந்த சரிவின் வெளிப்படையான அறிகுறி.

பொருளாதார ரீதியாக ATM-கள் செயல்படுவதில் உள்ள சவால்

இந்த உடனடி பணப் பற்றாக்குறை பிரச்சினைக்கு அப்பால், கடந்த இருபத்து நான்கு மாதங்களில் இந்தியாவில் ATM-களை இயக்குவதற்கான பொருளாதாரம் மிகவும் மோசமடைந்துள்ளது. பரிவர்த்தனை கட்டணம் (transaction fees) தேக்க நிலையில் உள்ள நிலையில், மாறும் செலவுகள் (variable costs) விண்ணை முட்டும் அளவுக்கு உயர்ந்துள்ளன.

மாநில அரசுகளின் குறைந்தபட்ச ஊதிய திருத்தங்கள் (minimum wage revisions) மற்றும் எரிபொருள் விலை உயர்வால் போக்குவரத்து செலவுகள் அதிகரித்துள்ளன. அதே சமயம், மக்கள் டிஜிட்டல் பணப் பரிவர்த்தனைகளை (digital payment rails) நோக்கிச் செல்வதால் ATM பணப் பரிவர்த்தனை அளவுகள் குறைந்து வருகின்றன. 2023-ன் தொடக்கத்தில் மாதந்தோறும் 570 மில்லியன் ஆக இருந்த ATM பண எடுப்புகள், 2025-ன் இறுதிக்குள் 440 மில்லியனுக்கும் கீழ் சரிந்துள்ளதாக தரவுகள் காட்டுகின்றன. இந்த சரிவு, ஒவ்வொரு கிலோமீட்டர் பணப் போக்குவரத்திற்கும் ஆகும் செலவு, ATM-ன் லாப வரம்பை (profit margin) குறைக்கிறது.

எச்சரிக்கை மணி!

தற்போதைய ATM சுற்றுச்சூழல் அமைப்பின் பலவீனம், இதற்கு முன்னர் ஏற்பட்ட கடன் தவணைகள் (debt defaults) மற்றும் ATM-கள் மூடப்பட்டதன் (terminal consolidation) மூலம் தெளிவாகிறது. முன்பு முக்கிய ATM நிறுவனங்கள் வீழ்ச்சியடைந்தபோது, வங்கிகளுக்கு சேர வேண்டிய பல நூறு கோடி ரூபாய் பணம் திரும்ப வரவில்லை. இது, பணப் புழக்கம் வற்றிப் போகும்போது வணிக மாதிரிகள் எவ்வளவு விரைவாக ஆவியாக முடியும் என்பதற்கான எச்சரிக்கை.

இந்திய ரிசர்வ் வங்கி (Reserve Bank of India) ஒரு நியாயமான பணப் பட்டுவாடா கட்டமைப்பை (cash distribution framework) கட்டாயப்படுத்தத் தவறினால், நாடு முழுவதும் உள்ள ATM-கள் மூடப்படும் அபாயம் ஏற்படும். இது கிராமப்புற நிதி உள்ளடக்கத்திற்கு (rural financial inclusion) ஒரு பெரிய அடியாக இருக்கும். இந்த ATM இயக்குபவர்கள் மிகக் குறைந்த லாப வரம்பிலும், அதிக கடன் அளவிலும் (high debt leverage) இயங்குவதால், பணம் செலுத்துவதில் ஏற்படும் தாமதம் அல்லது பரிவர்த்தனை அளவு மேலும் குறைந்தால், சுயாதீன ATM-களை இயக்கும் முறை திவாலாகும் நிலைக்குத் தள்ளப்படும்.

எதிர்கால நகர்வுகள்

ஜூன் 20-ஆம் தேதி கெடு நெருங்கி வருவதால், இனி ஒழுங்குமுறை அமைப்புகளின் (regulatory response) நடவடிக்கைகளில் கவனம் திரும்பியுள்ளது. சந்தை ஆய்வாளர்களின் கருத்துப்படி, பரிவர்த்தனை கட்டணத்தை (interchange fee) உயர்த்தாவிட்டாலோ அல்லது கிராமப்புற பணப் பட்டுவாடாவுக்கு நேரடி மானியம் (subsidy) வழங்காவிட்டாலோ, ATM-களின் எண்ணிக்கை மேலும் குறையக்கூடும். ஏற்கனவே 251,000-க்கும் கீழே வந்துவிட்ட இந்த எண்ணிக்கை, இன்னும் அதிகரிக்கும் என எதிர்பார்க்கப்படுகிறது.

பெரிய பொதுத்துறை வங்கிகள் (public sector banks) தங்கள் செலவுகளைக் குறைக்கும் நோக்கத்துடன் தற்போதைய பணப் பட்டுவாடா முறைகளையே தொடர்ந்தால், சுயாதீன ATM இயக்குபவர்கள் சேவையை முழுமையாக நிறுத்துவதைத் தவிர வேறு வழியில்லாத நிலைக்குத் தள்ளப்படுவார்கள்.