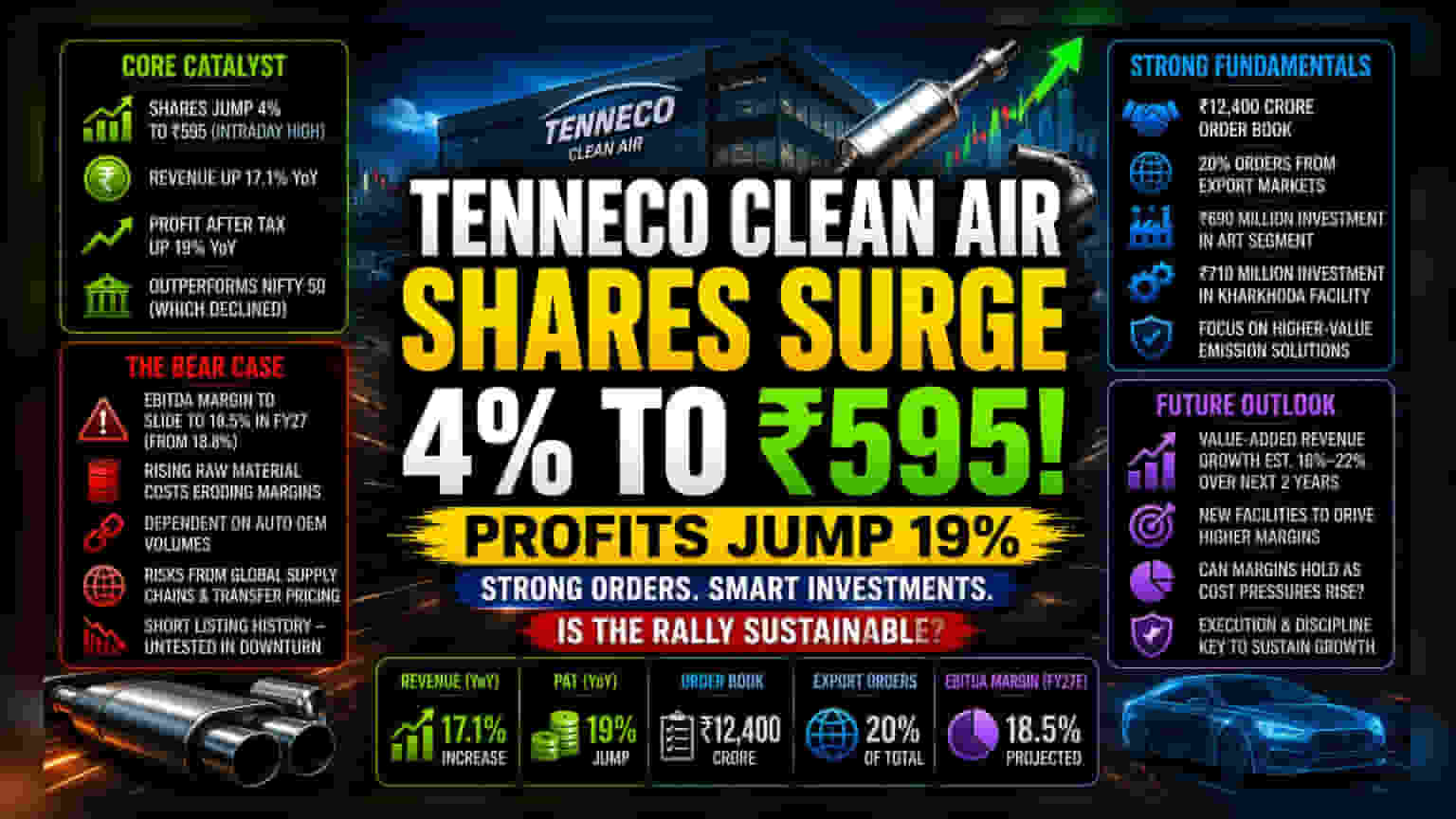

சந்தையில் அதிரடி ஏற்றம்!

சமீபத்திய நிதிநிலை அறிக்கைகளைத் தொடர்ந்து, Tenneco Clean Air India நிறுவனத்தின் ஷேர்களில் உடனடி வாங்குதல் அழுத்தம் ஏற்பட்டது. இதனால், பங்கு 4% உயர்ந்து ஒரு நாள் உச்சமாக ₹595-ஐ தொட்டது. இதே நேரத்தில், நிஃப்டி 50 குறியீடு சற்று சரிவை சந்தித்தது. இதற்கு முக்கிய காரணம், நிறுவனத்தின் வருவாய் வளர்ச்சி 17.1% அதிகரித்துள்ளதும், வரிக்குப் பிந்தைய லாபம் (Profit After Tax) முந்தைய ஆண்டை விட 19% உயர்ந்துள்ளதும்தான்.

என்ன இந்த வளர்ச்சிக்கு காரணம்?

மற்ற ஆட்டோ-காம்போனென்ட் (Auto-component) நிறுவனங்களுடன் ஒப்பிடும்போது, Tenneco Clean Air-ன் ₹12,400 கோடி ஆர்டர் புக் ஒரு பெரிய பலமாக பார்க்கப்படுகிறது. உள்நாட்டு பயணிகள் வாகனப் பிரிவு (Passenger Vehicle Segment) தேவையில் சரிவை சந்தித்து வரும் நிலையில், இந்த நிறுவனம் வெளிநாட்டு சந்தைகளை (Export Portfolio) நம்பி உள்ளது. இது ஆர்டர் அளவில் 20% வரை உள்ளது.

மேலும், இந்நிறுவனம் தனது ART பிரிவுக்காக ₹690 மில்லியன் மற்றும் கார்கோடா ஆலையில் (Kharkhoda facility) ₹710 மில்லியன் முதலீடு செய்துள்ளது. இது, கடுமையாகிவரும் உமிழ்வு கட்டுப்பாட்டு விதிமுறைகளுக்கு (Emission Regulatory Requirements) ஏற்ப, அதிக லாபம் தரக்கூடிய உயர்மதிப்பு தயாரிப்புகளுக்கு (Higher-value Products) மாறுவதற்கான ஒரு முக்கிய படியாக கருதப்படுகிறது.

மறைந்திருக்கும் ஆபத்துகள் என்ன?

இந்த நேர்மறையான முன்னேற்றங்களுக்கு மத்தியிலும், சில ஆபத்துகளும் உள்ளன. FY27-க்கான EBITDA மார்ஜின் 18.5% ஆக குறையும் என எதிர்பார்க்கப்படுகிறது. இது, மூலப்பொருட்களின் விலை உயர்வு (Raw Material Inflation) காரணமாக நிறுவனத்தின் லாப வரம்புகள் (Pricing Power) பாதிக்கப்படுவதைக் காட்டுகிறது.

மேலும், ஒரு உலகளாவிய தாய் நிறுவனத்தின் துணை நிறுவனமாக இருப்பதால், உள்-நிறுவன பரிமாற்ற விலை (Inter-company Transfer Pricing) மற்றும் உலகளாவிய விநியோகச் சங்கிலி (Global Supply Chains) தொடர்பான ஆபத்துகளும் உள்ளன. வாகன உற்பத்தி (Vehicle Production) குறைந்தால், அது நேரடியாக ஆர்டர் புக்-ஐ பாதிக்கும். மேலும், பொதுச் சந்தையில் இந்நிறுவனம் ஒப்பீட்டளவில் குறுகிய வரலாற்றைக் கொண்டிருப்பதால், நீண்ட கால சுழற்சி வீழ்ச்சிகளை (Cyclical Downturn) எதிர்கொண்டதில்லை.