டாடா மோட்டார்ஸ் நிறுவனத்தின் பங்குகள் இன்று **8%**க்கும் மேல் சரிந்துள்ளன. காரணம், அதன் துணை நிறுவனமான Jaguar Land Rover (JLR) வெளியிட்ட வருவாய் மற்றும் லாப கணிப்புகள் முதலீட்டாளர்களை ஏமாற்றியதே.

என்ன நடந்தது?

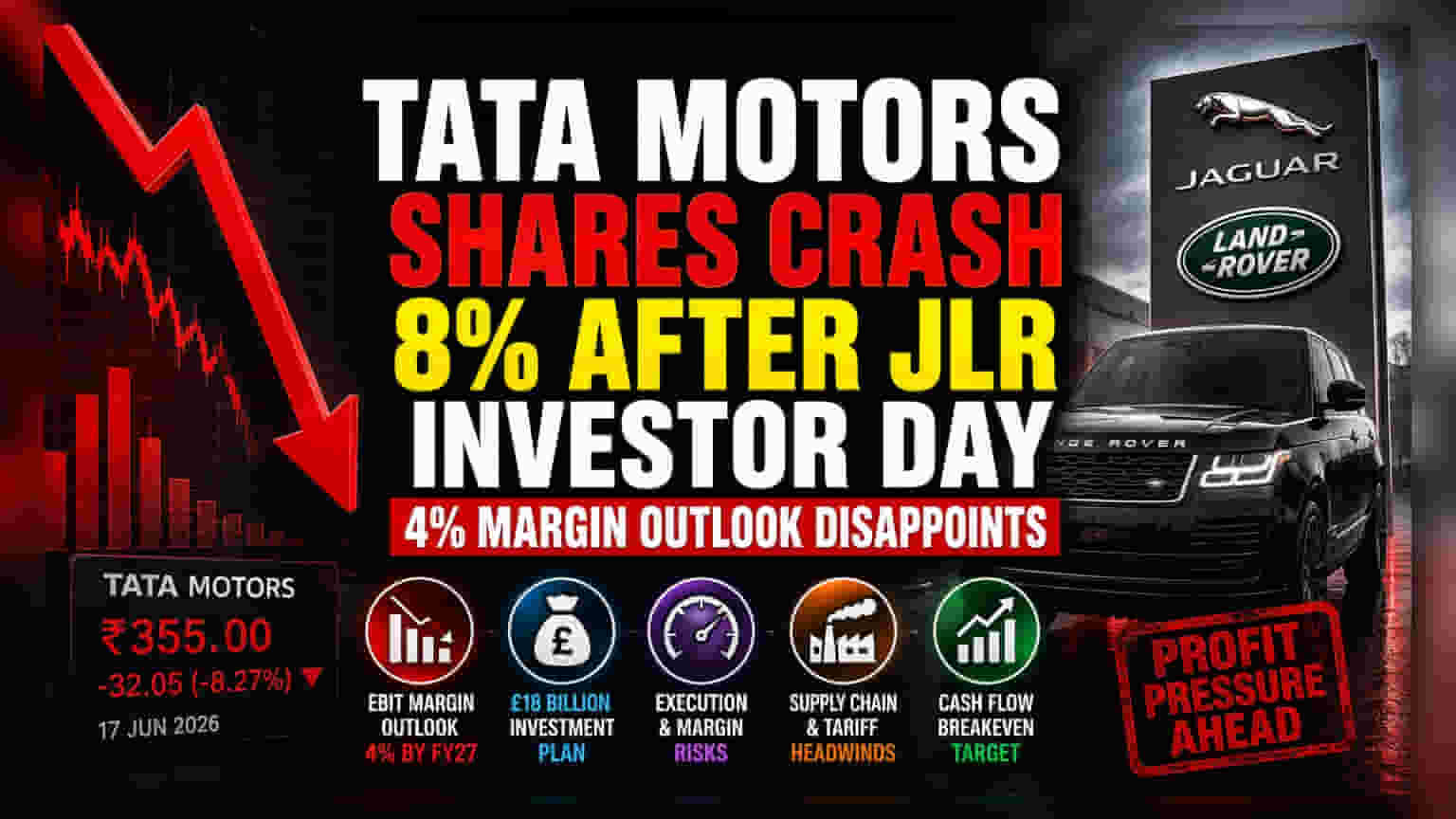

டாடா மோட்டார்ஸ் பங்கு இன்று (ஜூன் 17, 2026) வர்த்தக முடிவில் 8.27% சரிந்து, intraday-ல் ₹355 என்ற குறைந்தபட்ச விலையை தொட்டது. இந்த சரிவுக்கு முக்கிய காரணம், டாடா குழுமத்தின் முக்கிய அங்கமான Jaguar Land Rover (JLR) நடத்திய முதலீட்டாளர்கள் சந்திப்பு (Investor Day). இதில் வளர்ச்சி குறித்த திட்டங்கள் வெளியிடப்பட்டாலும், JLR நிர்வாகம் வழங்கிய லாப கணிப்புகள் சந்தையில் எதிர்மறையான தாக்கத்தை ஏற்படுத்தின.

லாப கணிப்பில் ஏற்பட்ட ஏமாற்றம்

முதலீட்டாளர்களின் முக்கிய கவலை, JLR-ன் EBIT margin கணிப்புதான். JLR, 2027 நிதியாண்டிற்குள் அதன் EBIT margin-ஐ 4% ஆக உயர்த்த இலக்கு நிர்ணயித்துள்ளது. கடந்த ஆண்டை விட இது முன்னேற்றமாக இருந்தாலும், சந்தை ஆய்வாளர்கள் இதைவிட அதிக லாபத்தை எதிர்பார்த்தனர். பங்குச் சந்தையில், நிறுவனத்தின் கணிப்புகள் சந்தையின் எதிர்பார்ப்பை பூர்த்தி செய்யாதபோது, முதலீட்டாளர்கள் பங்குகளை விற்கத் தொடங்குவார்கள். இதனால், ஷேர் விலையில் அழுத்தம் ஏற்படுகிறது. தற்போது, வருவாயை அதிகரிப்பதை விட, லாபத்தை அதிகரிக்கும் திறனில் முதலீட்டாளர்கள் அதிக கவனம் செலுத்துவதை இது காட்டுகிறது.

பெரிய முதலீடு Vs செயல்படுத்துவதில் உள்ள ரிஸ்க்

JLR அடுத்த ஐந்து ஆண்டுகளில் தொழில்நுட்ப வளர்ச்சி மற்றும் புதிய வாகனங்களுக்காக £18 பில்லியன் முதலீடு செய்ய திட்டமிட்டுள்ளது. 'House of Brands' என்ற உத்தியின் மூலம், Range Rover மற்றும் Defender போன்ற மாடல்களை வட அமெரிக்க சந்தையில் அதிகளவில் கொண்டுவர திட்டமிட்டுள்ளது. இந்த நீண்ட கால முதலீட்டுத் திட்டம் வளர்ச்சிக்கு உறுதியளித்தாலும், இதை செயல்படுத்துவதில் பல ரிஸ்க்குகள் உள்ளன. பெரிய முதலீடுகளுக்கு தொடர்ச்சியான தேவை மற்றும் நிலையான விநியோகச் சங்கிலி (Supply Chain) அவசியம். இந்த திட்டங்களில் தாமதம் ஏற்பட்டாலோ அல்லது தேவையை பூர்த்தி செய்ய முடியாமல் போனாலோ, நிறுவனத்தின் இருப்புநிலை (Balance Sheet) மற்றும் பணப்புழக்கத்திற்கு (Cash Flow) அழுத்தம் ஏற்படும்.

நிதி நிலைமை

சமீபத்திய காலாண்டு நிதிநிலை அறிக்கைகள் டாடா மோட்டார்ஸ் பேஸஞ்சர் வெஹிக்கிள்ஸ் (TMPV) எதிர்கொள்ளும் சவால்களைக் காட்டுகின்றன. 2026 நிதியாண்டின் நான்காம் காலாண்டில், வருவாய் 7% உயர்ந்து ₹1.05 லட்சம் கோடி ஆக இருந்தபோதிலும், நிகர லாபம் (Net Profit) 32% சரிந்து ₹5,783 கோடி ஆக இருந்தது. வருவாய் அதிகரித்து லாபம் குறைந்திருப்பது, அதிக செலவுகள் அல்லது போட்டி விலைகள் காரணமாக லாப வரம்பில் (Margin Pressure) அழுத்தம் இருப்பதைக் காட்டுகிறது. தனிப்பட்ட முறையில், வருவாய் 43% உயர்ந்து ₹18,598 கோடி ஆக இருந்தபோதிலும், லாபம் பாதியாகக் குறைந்துள்ளது. இது தற்போதைய சூழலில் லாப வரம்பைப் பராமரிப்பதில் உள்ள சிரமத்தை உணர்த்துகிறது.

சந்தையின் சவால்கள்

லாப கணிப்பு மட்டுமின்றி, JLR அதன் செயல்பாடுகளை பாதிக்கும் சில வெளிப்புற காரணிகளையும் ஒப்புக்கொண்டது. வரிகள், விநியோகச் சங்கிலி இடையூறுகள் (supplier fire) மற்றும் உலகளாவிய வாகனத் துறையில் நிலவும் நிச்சயமற்ற தன்மை ஆகியவை இதில் அடங்கும். மேலும், Range Rover மற்றும் Defender போன்ற முக்கிய மாடல்களை அமெரிக்காவிலேயே உற்பத்தி செய்யாதது, வட அமெரிக்க சந்தையில் அதன் தேவையை முழுமையாகப் பூர்த்தி செய்வதில் தடையாக இருக்கலாம் என்றும் நிறுவனம் கூறியுள்ளது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

இனிவரும் காலங்களில், நிறுவனம் தனது செலவுகளை எவ்வாறு நிர்வகிக்கிறது மற்றும் 4% லாப இலக்கை நோக்கி எவ்வாறு முன்னேறுகிறது என்பதை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனிக்க வேண்டும். இந்த நிதியாண்டில் இயக்க பணப்புழக்கத்தில் (Operating Cash Flow) சமநிலையை அடைய வேண்டும் என்ற இலக்கை நிறுவனம் குறிப்பிட்டுள்ளதால், அதன் முன்னேற்றம் குறித்த தகவல்களைப் பார்க்க விரும்புவார்கள். மேலும், விநியோகச் சங்கிலியை உறுதிப்படுத்துவதிலும், வர்த்தக தடைகளை சமாளிப்பதிலும் நிர்வாகத்தின் திறன், தற்போதைய முதலீடுகள் எதிர்பார்க்கும் வருவாயைத் தருமா என்பதை தீர்மானிக்கும்.