EV சேல்ஸ்: போட்டியிலும் தனித்து நிற்கும் மஹிந்திரா!

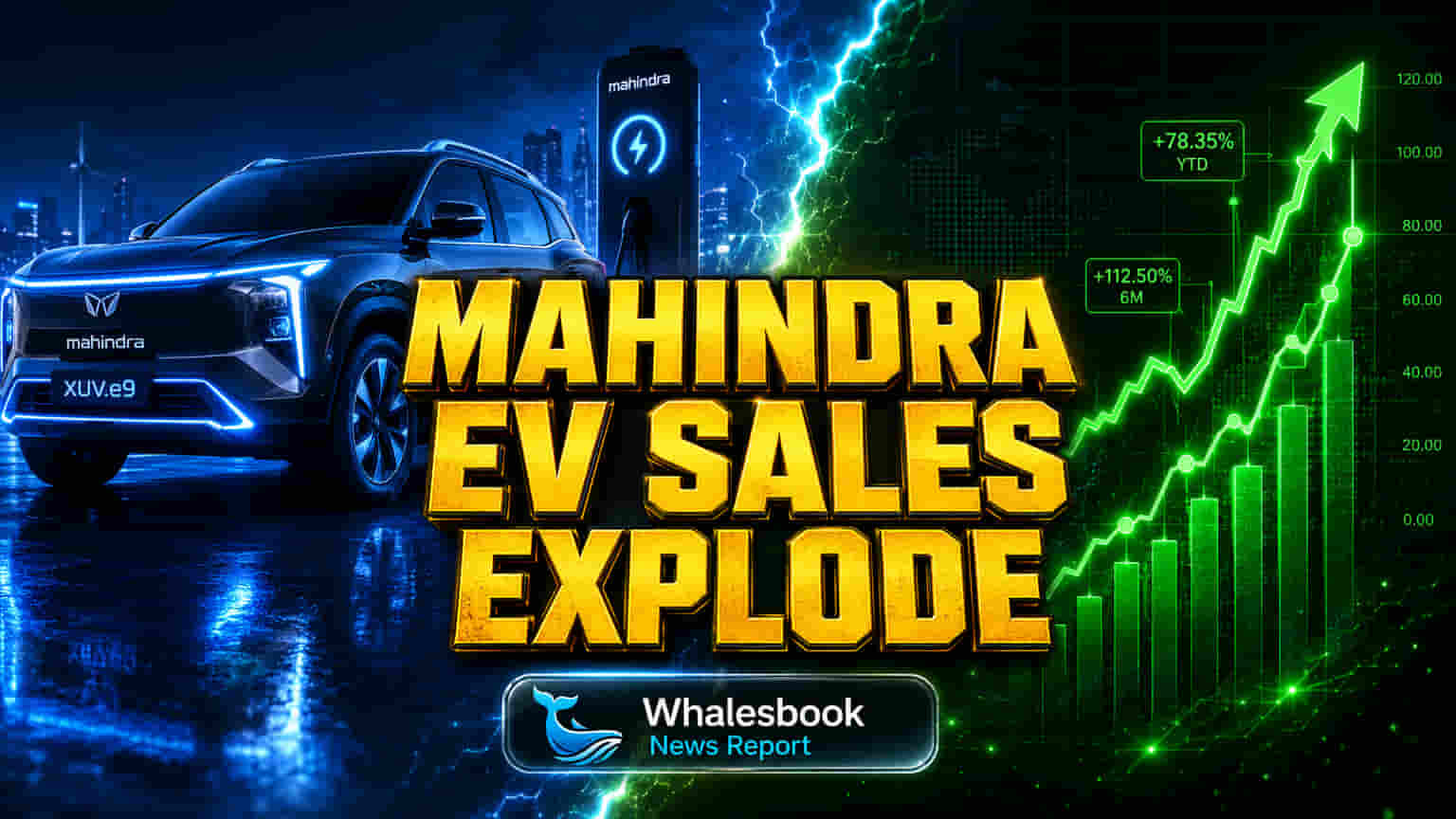

மஹிந்திரா & மஹிந்திரா நிறுவனத்தின் எலெக்ட்ரிக் வாகன (EV) பிரிவு, கடந்த ஏப்ரல் 2026-ல் ஒரு அற்புதமான வளர்ச்சியைப் பதிவு செய்துள்ளது. நிறுவனத்தின் எலெக்ட்ரிக் SUV விற்பனை, முந்தைய ஆண்டின் 2,991 யூனிட்களிலிருந்து 6,023 யூனிட்களாக இரட்டிப்புக்கு மேல் உயர்ந்துள்ளது. இது, அதிவேகமாக வளர்ந்து வரும் EV சந்தையில் வாடிக்கையாளர்கள் மஹிந்திராவின் தயாரிப்புகளை வரவேற்பதைக் காட்டுகிறது. இந்திய EV பயணிகள் வாகன சந்தையே 75% வளர்ந்துள்ள நிலையில், மஹிந்திரா தனது 5,413 யூனிட் விற்பனையுடன், டாடா மோட்டார்ஸுக்கு அடுத்தபடியாக இரண்டாவது இடத்தில் நீடிக்கிறது. இது, அரசாங்கத்தின் ஆதரவு, உள்கட்டமைப்பு மேம்பாடு மற்றும் வாடிக்கையாளர் விழிப்புணர்வு போன்ற காரணங்களால் EV சந்தை வலுப்பெறுவதைக் குறிக்கிறது.

வணிக வாகனங்களும், ஏற்றுமதியும் உயர்வு!

பயணிகள் வாகனங்கள் மட்டுமல்லாமல், மஹிந்திராவின் வர்த்தக வாகனப் பிரிவு (Commercial Vehicles) விற்பனையும் 26,401 யூனிட்களாக உயர்ந்தது. சர்வதேச அளவில், ஏற்றுமதிகள் (Exports) 47% அதிகரித்து 5,007 யூனிட்களை எட்டியுள்ளன. இது வெளிநாட்டுச் சந்தைகளிலும் மஹிந்திராவுக்கு நல்ல வரவேற்பு கிடைப்பதைக் காட்டுகிறது. மேலும், எலெக்ட்ரிக் மூன்று சக்கர வாகன வணிகமும் விரிவடைந்து, Treo விற்பனை அதிகரித்துள்ளதுடன், புதிய Udo மாடலும் பங்களித்துள்ளது.

Valuation: முதலீட்டாளர்களின் அடுத்தகட்ட பார்வை!

ஏப்ரல் மாத விற்பனை முடிவுகள், மஹிந்திரா EV சந்தையில் தனது பங்கை அதிகரித்துள்ளதைக் காட்டினாலும், முதலீட்டாளர்களின் முக்கியக் கவனம் தற்போது நிறுவனத்தின் Valuation மீது திரும்பியுள்ளது. தற்போதைய நிலவரப்படி, மஹிந்திராவின் P/E (Price-to-Earnings) ratio வருடந்தோறும் 21.6 முதல் 25.7 வரை உள்ளது. இந்த valuation மிதமானதாகக் கருதப்பட்டாலும், இது கடந்த 3 ஆண்டுகளின் சராசரியை விடச் சற்று அதிகமாக இருப்பதாக சில ஆய்வாளர்கள் சுட்டிக்காட்டுகின்றனர். இந்த valuation, நிறுவனம் எதிர்காலத்தில், குறிப்பாக அதிக முதலீடு தேவைப்படும் EV உற்பத்தி போன்ற துறைகளில் இருந்து வலுவான லாபத்தைப் ஈட்டும் என்ற சந்தையின் எதிர்பார்ப்பைக் குறிக்கிறது. இருப்பினும், தற்போதைய P/E விகிதத்தின் அடிப்படையில், பங்கு அதன் நியாயமான மதிப்பை விட சற்றுக் கூடுதலாக மதிப்பிடப்பட்டிருக்கலாம் என்ற கருத்தும் நிலவுகிறது.

போட்டி மற்றும் லாப விகிதங்கள்: சவால்களும் சாத்தியங்களும்!

விற்பனை அமோகமாக இருந்தாலும், EV துறையில் போட்டி மிகவும் கடுமையாக உள்ளது. மஹிந்திராவின் EV விற்பனை வளர்ந்தாலும், போட்டியாளர்கள் வலுவாக உள்ளனர். FY26 Q4 முடிவுகளில், நிறுவனத்தின் ஒருங்கிணைந்த நிகர லாபம் (consolidated net profit) உயர்ந்த போதிலும், ஆட்டோமோட்டிவ் பிரிவின் EBITDA margins ஆண்டுக்கு ஆண்டு சற்று குறைந்துள்ளது. மேலும், Q4-ல் நிகர லாபத்தில் ஒரு சிறிய சரிவும் காணப்பட்டது. பல நிதி ஆய்வாளர்கள் மஹிந்திரா நிறுவனத்திற்கு 'Buy' அல்லது 'Strong Buy' ரேட்டிங் கொடுத்துள்ளனர், மேலும் அடுத்த 12 மாதங்களுக்கான சராசரி இலக்கு விலை (Target Price) 39% வரை உயர்வைக் கணித்துள்ளது. இது, நிறுவனத்தின் EV விரிவாக்கத் திட்டங்கள், SUV பிரிவின் பலம் மற்றும் எதிர்கால தயாரிப்புகள் மீதான நம்பிக்கையைக் காட்டுகிறது. ஆனால், EV லாபம் குறித்த அழுத்தங்கள் நீடித்தாலோ அல்லது போட்டி மேலும் அதிகரித்தாலோ, இந்த வளர்ச்சி இலக்குகளை எட்டுவது சவாலாக அமையக்கூடும்.

எதிர்கால நோக்கு: நேர்மறைப் பார்வையும், கவனிக்க வேண்டியவை!

மொத்தத்தில், மஹிந்திரா நிறுவனத்தின் எதிர்கால வளர்ச்சி குறித்து ஆய்வாளர்கள் நேர்மறையாகவே உள்ளனர். EV விற்பனையை லாபகரமாக மாற்றுவது, கடுமையான போட்டியை திறம்பட கையாள்வது மற்றும் தொடர்ச்சியான தயாரிப்பு மேம்பாடுகள் ஆகியவை வரும் காலங்களில் நிறுவனத்தின் வெற்றிக்கு முக்கிய காரணிகளாக அமையும்.