JBM Auto-வின் துணை நிறுவனமான JBM Ecolife Mobility, Motilal Oswal Alternates-டம் இருந்து ₹750 கோடி நிதியை பெற்றுள்ளது. இந்த நிதி, அடுத்த ஒரு வருடத்தில் மின்சார பேருந்துகளின் எண்ணிக்கையை 3,400-லிருந்து 5,000 ஆக அதிகரிக்க உதவும். இந்த வளர்ச்சி முக்கியமானது என்றாலும், நிறுவனம் இந்த புதிய கடனை எப்படி நிர்வகிக்கும் மற்றும் மாநில போக்குவரத்து அதிகாரிகளிடமிருந்து சரியான நேரத்தில் பணம் பெறுவதை எப்படி உறுதி செய்யும் என்பதை முதலீட்டாளர்கள் கவனிக்க வேண்டும்.

என்ன நடந்தது?

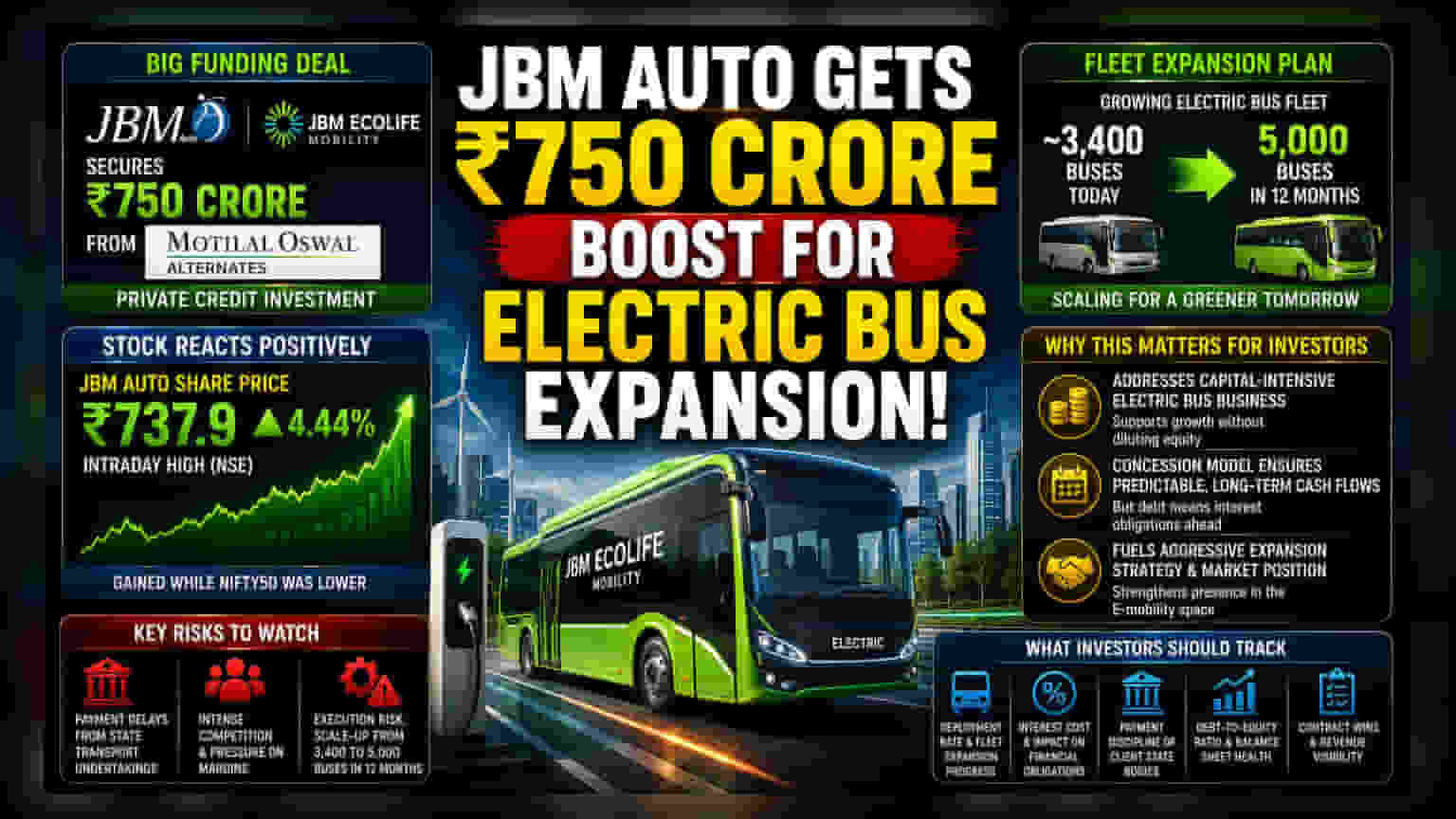

JBM Auto நிறுவனம், அதன் துணை நிறுவனமான JBM Ecolife Mobility, Motilal Oswal Alternates-இடமிருந்து ₹750 கோடி முதலீட்டைப் பெற்றுள்ளதாக அறிவித்துள்ளது. இது ஒரு தனியார் கடன் முதலீடாக (Private Credit Investment) கட்டமைக்கப்பட்டுள்ளது. இதன் முக்கிய நோக்கம், நிறுவனத்தின் மின்சார பேருந்து செயல்பாடுகளை விரிவுபடுத்துவதற்கான மூலதனத்தை வழங்குவதாகும். அடுத்த 12 மாதங்களுக்குள், தற்போதைய 3,400 மின்சார பேருந்துகளின் எண்ணிக்கையை 5,000 ஆக அதிகரிக்க நிர்வாகம் இலக்கு நிர்ணயித்துள்ளது.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

மின்சார பேருந்து வணிகத்திற்கு அதிக மூலதனம் தேவைப்படுகிறது. இந்தத் துறையில், நிறுவனங்கள் பெரும்பாலும் ஒரு சலுகை அடிப்படையிலான மாதிரியில் (Concession-based model) செயல்படுகின்றன. அதாவது, பேருந்துகளை வாங்குவதற்கும் பராமரிப்பதற்கும் நிறுவனம் முன்கூட்டியே முதலீடு செய்கிறது, அதே நேரத்தில் மாநில போக்குவரத்துத் துறைகள் நீண்ட காலத்திற்கு ஒரு நிலையான கட்டணத்தை செலுத்துகின்றன.

இது நீண்ட காலத்திற்கு ஒரு நிலையான பணப்புழக்கத்தை உறுதி செய்தாலும், பேருந்து தொகுப்பை உருவாக்க நிறுவனத்திற்கு கணிசமான பணம் தேவைப்படுகிறது. இந்த நிதியுதவியைப் பெறுவதன் மூலம், JBM Ecolife தனது வளர்ச்சித் திட்டங்களை நிறைவேற்ற தேவையான பணப்புழக்கத்தைப் பெறுகிறது. இருப்பினும், இது ஒரு தனியார் கடன் ஏற்பாடு என்பதால், இது ஒரு கடன் போல செயல்படுகிறது. இதன் பொருள், நிறுவனம் வட்டி செலுத்துதல்கள் மூலம் இந்தக் கடனைச் செலுத்த வேண்டும், இது நிறுவனத்தின் நிதிச் சுமைகளை பாதிக்கும்.

பங்கின் விலை எப்படி இருந்தது?

இந்த அறிவிப்பைத் தொடர்ந்து JBM Auto-வின் பங்கு விலையில் நேர்மறையான தாக்கம் காணப்பட்டது. நேஷனல் ஸ்டாக் எக்ஸ்சேஞ்சில் (NSE) பங்கு ₹737.9 என்ற தினசரி உச்சத்தை எட்டியது. இது அன்று சுமார் 4.44% உயர்வாகும். பரந்த சந்தை குறியீடான நிஃப்டி50 சரிவில் இருந்தபோதும் இந்த உயர்வு ஏற்பட்டது. இந்த விலை நகர்வு, சந்தை இந்த மூலதனத்தை நிறுவனத்தின் லட்சிய பேருந்து விரிவாக்க உத்தியில் ஒரு முன்னேற்றமாகக் கருதுவதைக் காட்டுகிறது.

வணிக அபாயங்கள் மற்றும் செயலாக்க சவால்கள்

விரிவாக்கத் திட்டம் தெளிவாக இருந்தாலும், மின்சார பேருந்து வணிகத்தில் உள்ள குறிப்பிட்ட அபாயங்களை முதலீட்டாளர்கள் கருத்தில் கொள்ள வேண்டும். முதலாவதாக, இந்த மாதிரி மாநில போக்குவரத்து அமைப்புகளின் கடன் தகுதி மற்றும் பணம் செலுத்தும் ஒழுக்கத்தை பெரிதும் சார்ந்துள்ளது. இந்த அரசாங்க அமைப்புகளிடமிருந்து பணம் செலுத்துவதில் தாமதம் ஏற்பட்டால், அது நிறுவனத்தின் பணப்புழக்கத்தை பாதித்து, புதிய கடனைச் செலுத்துவதை கடினமாக்கும்.

இரண்டாவதாக, இந்தத் துறை போட்டி நிறைந்ததாக மாறி வருகிறது. மற்ற முக்கிய நிறுவனங்களும், பெரிய வாகன உற்பத்தியாளர்களும் மின்சார பேருந்து ஒப்பந்தங்களுக்கு தீவிரமாக போட்டியிடுகின்றனர். இந்த போட்டி சில சமயங்களில் ஒப்பந்த விலைகளைக் குறைக்கலாம், இது லாப வரம்புகளில் அழுத்தத்தை ஏற்படுத்தும். இறுதியாக, 12 மாதங்களில் பேருந்துகளின் எண்ணிக்கையை 3,400 லிருந்து 5,000 ஆக அதிகரிப்பது ஒரு லட்சிய இலக்காகும். இந்த பேருந்துகளின் உற்பத்தி அல்லது வரிசைப்படுத்தலில் ஏதேனும் தாமதம் ஏற்பட்டால், ஒப்பந்த விதிமுறைகளின் கீழ் வருவாய் இலக்குகளைத் தவறவிடலாம் அல்லது அபராதங்களை சந்திக்க நேரிடலாம்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முதலீட்டாளர்களுக்கு, இந்த விரிவாக்கத்தை சரியான நேரத்தில் செயல்படுத்துவதில் நிறுவனத்தின் திறன் முக்கிய காரணியாக இருக்கும். பேருந்துகளின் உண்மையான வரிசைப்படுத்தல் விகிதம், புதிய நிதியுதவியுடன் தொடர்புடைய வட்டி செலவு மற்றும் வாடிக்கையாளர்களிடமிருந்து பணம் செலுத்துவதில் தாமதம் குறித்த ஏதேனும் அறிக்கைகள் ஆகியவை முக்கியமாக கண்காணிக்கப்பட வேண்டும். வரவிருக்கும் காலாண்டு அறிக்கைகளில் நிறுவனத்தின் கடன்-பங்கு விகிதம் (Debt-to-Equity Ratio) எவ்வாறு உள்ளது என்பதையும் முதலீட்டாளர்கள் கவனிக்கலாம். வேகமான விரிவாக்கத்திற்கும், கடன் அளவுகளை நிர்வகிப்பதற்கும் இடையில் ஒரு சமநிலையை பராமரிப்பது நீண்ட கால மதிப்பிற்கு முக்கியமானதாக இருக்கும்.