Fiem Industries இப்போது LED லைட்டிங், எலக்ட்ரிக் வாகன உதிரிபாகங்கள் மற்றும் பயணிகள் வாகனங்கள் (PV) சந்தைகளில் கவனம் செலுத்துகிறது. இதன் மூலம் ஒரு வாகனத்திற்கு கிடைக்கும் வருவாயை அதிகரிக்கவும், மற்ற நிறுவனங்களை விட வேகமாக வளரவும் திட்டமிட்டுள்ளது. இந்த 14% EBITDA margin இலக்கை அடைய முடியுமா என்பதை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும்.

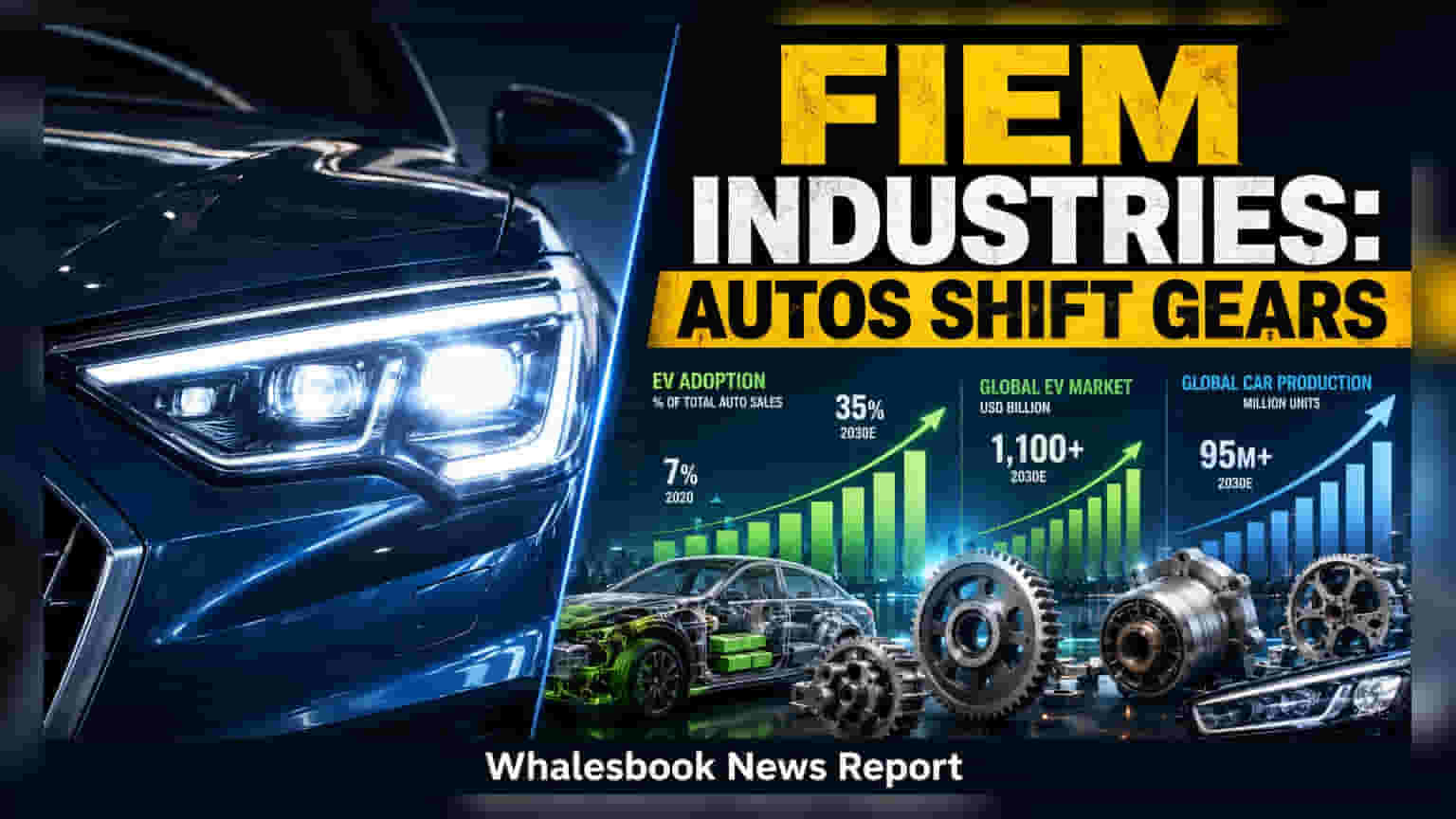

இந்திய ஆட்டோமொபைல் துறையின் மாற்றங்களுக்கு ஏற்ப Fiem Industries தன்னை தயார்படுத்தி வருகிறது. குறிப்பாக, லைட்டிங் துறையில் புதிய தொழில்நுட்பங்கள் மற்றும் எலக்ட்ரிக் டூ-வீலர்களின் (EV) வளர்ச்சிக்கு ஏற்ப கம்பெனி செயல்படுகிறது.

பாரம்பரிய லைட்டிங்கில் இருந்து விலகி, அதிக மதிப்புள்ள LED சிஸ்டம்களை நோக்கி தனது தயாரிப்பு வரிசையை மாற்றுகிறது. இதனால், அதிக வருவாய் கிடைக்கும் என எதிர்பார்க்கப்படுகிறது. கம்பெனி நிர்வாகத்தின்படி, இப்போது வரும் பெரும்பாலான ஆர்டர்கள் LED அடிப்படையிலானவை.

டூ-வீலர்களுக்கு அப்பால் வளர்ச்சி

Fiem-ன் முக்கிய வருவாய் ஆதாரமாக டூ-வீலர் செக்மென்ட் இருந்தாலும், பயணிகள் வாகன (PV) சந்தையிலும் கால்பதிக்கிறது. Mercedes-Benz-க்கு ஏற்கனவே சப்ளை செய்ய ஆரம்பித்துள்ளது. மேலும், Mahindra & Mahindra, Tata Motors, Maruti Suzuki போன்ற உள்நாட்டு நிறுவனங்களுடனும் இணைந்து செயல்பட்டு வருகிறது. இந்த ஆண்டு PV பிரிவின் வருவாய் குறைவாக இருந்தாலும், 2028 முதல் நல்ல வளர்ச்சி இருக்கும் என எதிர்பார்க்கப்படுகிறது.

EV யுக்தி மற்றும் சந்தை நிலை

எலக்ட்ரிக் வாகனங்களின் (EV) வளர்ச்சி, Fiem-க்கு மேலும் ஒரு வளர்ச்சிப் பாதையை வழங்குகிறது. Ola, Okinawa போன்ற முக்கிய EV டூ-வீலர் உற்பத்தியாளர்களுக்கு ஏற்கனவே சப்ளையராக உள்ளது. EV-களில் பொதுவாக LED தொழில்நுட்பம் பயன்படுத்தப்படுவதால், இது கம்பெனியின் உயர் மதிப்பு தயாரிப்புகளுக்கு வலு சேர்க்கிறது.

மேலும், ஜப்பான், ஐரோப்பா, வட அமெரிக்கா போன்ற வெளிநாட்டு சந்தைகளிலும் தனது ஏற்றுமதியை பலப்படுத்தி வருகிறது. Honda, Harley-Davidson போன்ற சர்வதேச OEM-களுடனும் நீண்டகால உறவுகளைப் பேணி வருகிறது.

நிதி செயல்திறன் மற்றும் செயல்பாட்டு சூழல்

2026 நிதியாண்டில், Fiem சுமார் 16% வருவாய் வளர்ச்சியைக் கண்டுள்ளது. இது ஒட்டுமொத்த டூ-வீலர் துறையின் வளர்ச்சியை (சுமார் 12%) விட அதிகமாகும். LED பயன்பாடு அதிகரித்ததும், புதிய வாடிக்கையாளர்கள் கிடைத்ததும் இந்த வளர்ச்சிக்கு முக்கிய காரணம்.

2027 நிதியாண்டிலும், சுமார் 14% EBITDA margin-ஐ தக்கவைத்துக் கொள்ளும் இலக்கை நிர்ணயித்துள்ளது.

முதலீட்டாளர்கள் கவனிக்க வேண்டிய விஷயம் என்னவென்றால், கம்பெனியின் இருப்புநிலை (Balance Sheet) வலுவாக இருந்தாலும், ஆட்டோமொபைல் துறையின் ஒட்டுமொத்த தேவைச் சுழற்சியால் பாதிக்கப்படலாம். குறிப்பாக, கிராமப்புற தேவை, பருவமழையால் பாதிக்கப்படலாம். மேலும், பயணிகள் வாகன செயல்பாடுகளை விரிவுபடுத்துதல் மற்றும் உலகளாவிய இருப்பை அதிகரிப்பது போன்ற புதிய திட்டங்களின் செயலாக்கம் முக்கியமாகக் கவனிக்கப்பட வேண்டும். தொழில்நுட்பம் மற்றும் பிரிவுகளில் மாற்றங்களுக்குத் தேவையான மூலதனச் செலவை நிர்வகிக்கும் அதே வேளையில், இந்த லாப வரம்புகளைத் தக்கவைத்துக் கொள்வதே கம்பெனியின் எதிர்கால செயல்திறனைத் தீர்மானிக்கும்.