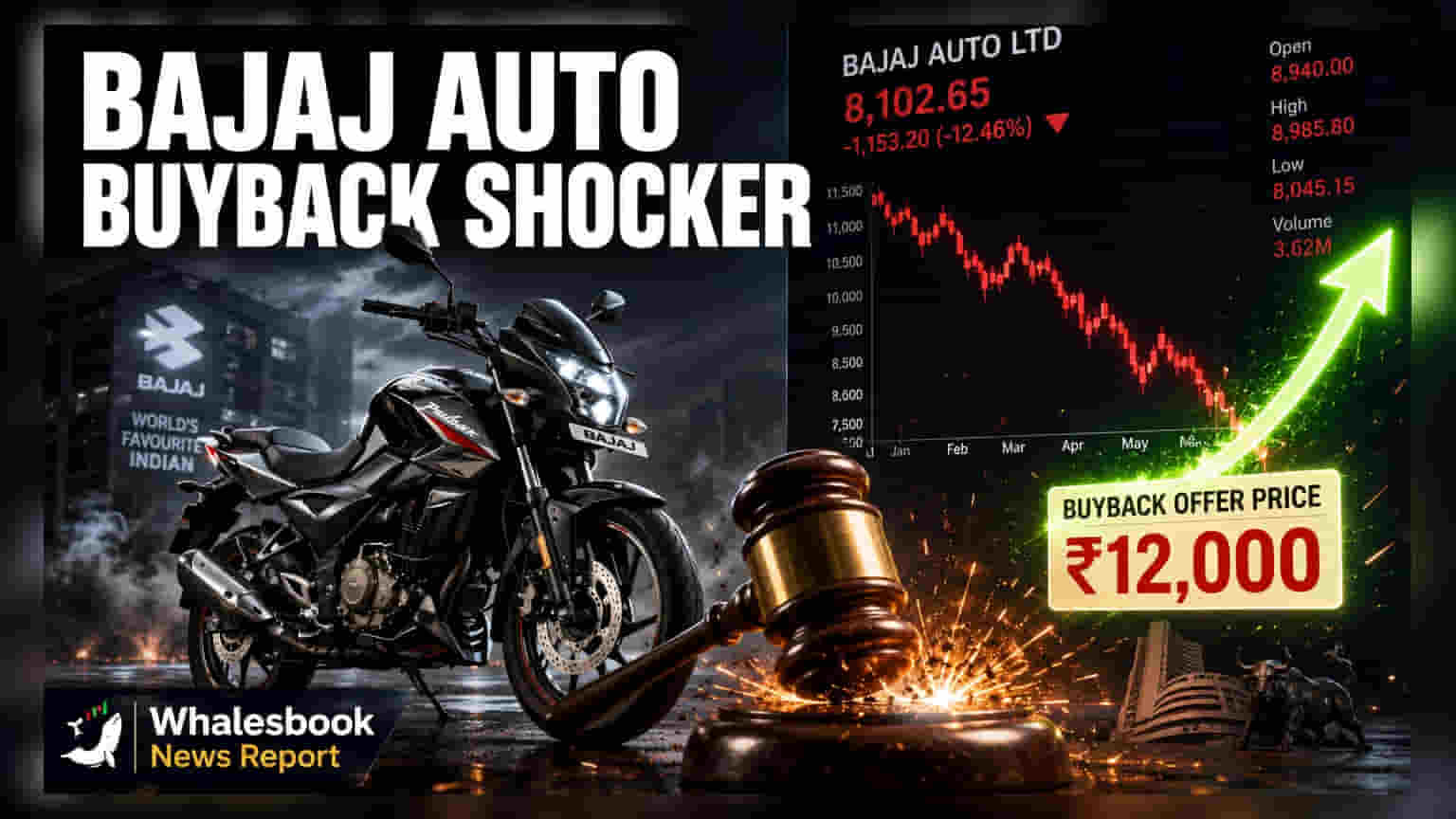

Bajaj Auto நிறுவனம் தனது மிகப்பெரிய பங்கு திருப்பி வாங்கும் திட்டத்தை (Share Buyback) தொடங்கியுள்ளது. ஒரு பங்கிற்கு ₹12,000 வீதம், இது 22% பிரீமியத்தில் வருகிறது. இந்த செயல்முறை ஜூலை 1 முதல் ஜூலை 7 வரை நடைபெறும். ஏப்ரல் 2026 இல் அறிமுகப்படுத்தப்பட்ட புதிய வரி விதிமுறைகள் முதலீட்டாளர்களுக்கு முக்கியம்.

என்ன நடந்தது?

Bajaj Auto நிறுவனம் தனது பங்கு திருப்பி வாங்கும் திட்டத்தை (Share Buyback) அதிகாரப்பூர்வமாக தொடங்கியுள்ளது. இதன் மூலம், ஒரு பங்கிற்கு ₹12,000 என, மொத்தம் 46.94 லட்சம் பங்குகளை திரும்ப வாங்குகிறது. இந்த டெண்டர் ஆஃபர், சுமார் ₹5,632.8 கோடி மதிப்புடையது. இது ஜூலை 1 அன்று தொடங்கி, ஜூலை 7, 2026 அன்று முடிவடையும். இந்த திருப்பி வாங்கும் விலை, ஜூலை 1 அன்று பங்கு சந்தை மூடும் விலையை விட சுமார் 22% அதிகமாகும். ஜூன் 24 ஐ ரெக்கார்ட் தேதியாகக் கொண்ட பங்குதாரர்கள் இந்த வாய்ப்பைப் பயன்படுத்திக் கொள்ளலாம். நிறுவனத்தின் உபரி பணத்தை பங்குதாரர்களுக்குத் திரும்ப அளிக்கும் ஒரு வழியாக இந்த புயுபேக் பார்க்கப்படுகிறது.

டெண்டர் வழிமுறை செயல்படுவது எப்படி?

இந்த Buyback டெண்டர் வழிமுறை மூலம் செயல்படுத்தப்படுகிறது. இதில், தகுதியுள்ள பங்குதாரர்கள் குறிப்பிட்ட காலத்திற்குள் தங்கள் பங்குகளை புரோக்கர்கள் வழியாக நிறுவனத்திடம் 'டெண்டர்' செய்ய வேண்டும். பங்குச் சந்தையில் நேரடியாக விற்கும் போது உடனடி பரிவர்த்தனை நடப்பது போலல்லாமல், டெண்டர் முறையில் முழுமையாக ஏற்றுக்கொள்ளப்படும் என்பதற்கு உத்தரவாதம் இல்லை. முதலீட்டாளர்கள் டெண்டர் செய்யும் பங்குகளின் எண்ணிக்கை, நிறுவனம் வாங்க நினைக்கும் மொத்த பங்குகளின் எண்ணிக்கையை விட அதிகமாக இருந்தால், நிறுவனம் ஒரு விகிதாச்சார அடிப்படையில் பங்குகளை ஏற்கும். இதன் பொருள், ஒரு முதலீட்டாளரின் டெண்டர் செய்யப்பட்ட பங்குகளின் ஒரு பகுதி மட்டுமே வாங்கப்படலாம், மீதமுள்ளவை அவர்களின் டீமேட் கணக்கில் இருக்கும்.

புதிய வரி விதிமுறைகள்

ஏப்ரல் 1, 2026 முதல் அமலுக்கு வந்துள்ள பங்கு திருப்பி வாங்குதலுக்கான வரி விதிமுறைகளில் ஏற்பட்டுள்ள மாற்றங்கள், முதலீட்டாளர்கள் புரிந்து கொள்ள வேண்டிய முக்கிய விஷயம். முந்தைய விதிகளின்படி, Buyback தொகை ஈவுத்தொகையாக (Dividend) கருதப்பட்டு, முதலீட்டாளரின் தனிப்பட்ட வருமான வரி விகிதத்தின்படி வரி விதிக்கப்பட்டது. தற்போதைய விதிகளின் கீழ், உண்மையில் ஈட்டப்பட்ட லாபத்தின் மீது மட்டுமே வரி விதிக்கப்படுகிறது. இந்த லாபம் என்பது, பங்கின் அசல் கொள்முதல் விலையை (Cost of Acquisition) ₹12,000 என்ற Buyback விலையிலிருந்து கழிப்பதன் மூலம் கணக்கிடப்படுகிறது. உதாரணமாக, ஒரு முதலீட்டாளர் முன்பு பங்குகளை குறைந்த விலைக்கு வாங்கியிருந்தால், அந்த வித்தியாச தொகைக்கு மட்டுமே வரி உண்டு. இந்த லாபம் இப்போது மூலதன ஆதாய வரி (Capital Gains Tax) விகிதங்களுக்கு உட்பட்டது. நீண்ட கால மூலதன ஆதாயங்களுக்கு 12.5% ஆகவும், குறுகிய கால ஆதாயங்களுக்கு 20% ஆகவும் வரி விதிக்கப்படுகிறது. இது முந்தைய முறையை விட பல முதலீட்டாளர்களுக்கு தெளிவான மற்றும் சிறந்த வரி விளைவுகளைத் தரும்.

ஏற்பு விகிதம் ஏன் முக்கியம்?

22% பிரீமியம் கவர்ச்சிகரமாகத் தோன்றினாலும், ஒரு முதலீட்டாளரின் இறுதி நிதி விளைவு 'ஏற்பு விகிதத்தை' (Acceptance Ratio) பெரிதும் சார்ந்துள்ளது. டெண்டர் செய்யப்பட்ட பங்குகளின் எந்த சதவீதத்தை நிறுவனம் வாங்கும் என்பதை இந்த விகிதம் தீர்மானிக்கிறது. மொத்த Buyback அளவில் 15% சிறு பங்குதாரர்களுக்காக ஒதுக்கப்பட்டுள்ளது. இதனால், சிறு முதலீட்டாளர்கள் தங்கள் பங்குகளின் அதிக சதவீதத்தை ஏற்கச் செய்வதற்கான வாய்ப்பு, பெரிய முதலீட்டாளர்களை விட அதிகமாக இருக்கலாம். இருப்பினும், Buyback காலக்கெடு முடிந்ததும், நிறுவனம் விண்ணப்பங்களின் எண்ணிக்கையைக் கணக்கிட்ட பிறகே துல்லியமான விகிதம் தெரியவரும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

தங்கள் பங்குகளை டெண்டர் செய்த முதலீட்டாளர்கள், ஜூலை 7 காலக்கெடு முடிந்த பிறகு, தங்கள் புரோக்கர்களிடமிருந்து ஏற்றுக்கொள்ளப்பட்டது குறித்த இறுதி உறுதிப்படுத்தலைக் கண்காணிக்க வேண்டும். இறுதி ஏற்பு விகிதம், வங்கிக் கணக்குகளுக்குப் பணம் வந்து சேரும் காலக்கெடு, மற்றும் ஏற்கப்படாத பங்குகளின் நிலை ஆகியவை முக்கியமாகக் கவனிக்கப்பட வேண்டியவை. டெண்டர் செய்ய விரும்பாதவர்கள், தங்கள் முதலீட்டு இலக்குகளைப் பொறுத்து, தங்கள் பங்குகளைத் தொடர்ந்து வைத்திருக்கலாம் அல்லது பங்குச் சந்தையில் விற்கலாம். இந்த சலுகையின் வெற்றி குறித்த இறுதி விவரங்களுக்கு, Bajaj Auto நிறுவனத்திடமிருந்து வரும் பரிவர்த்தனை தொடர்பான அறிக்கைகளைக் கண்காணிக்கவும்.