இந்திய ஆட்டோமொபைல் துறை, EV வாகன உற்பத்தியை அதிகரிக்கவும், பணப்புழக்கத்தை மேம்படுத்தவும் GST-யில் சில மாற்றங்களை அரசு கொண்டுவர வேண்டும் என கோரிக்கை விடுத்துள்ளது. முக்கியமாக, இன்வெர்டெட் டியூட்டி போன்ற பிரச்சனைகளை சரிசெய்ய வேண்டும்.

என்ன நடந்தது?

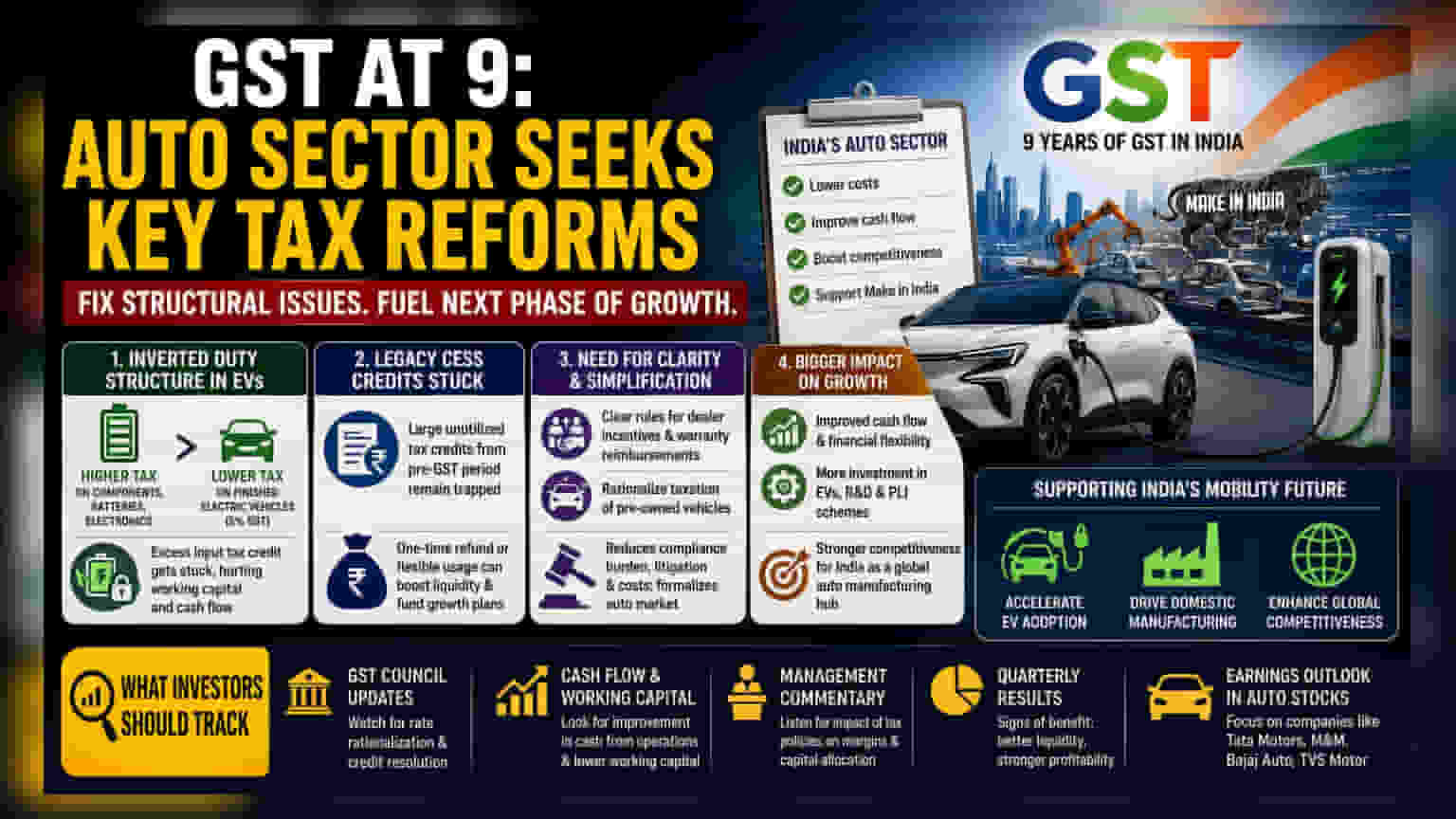

இந்தியாவின் பொருட்கள் மற்றும் சேவைகள் வரி (GST) விதித்து ஒன்பது ஆண்டுகள் ஆகிறது. இந்த நிலையில், ஆட்டோமொபைல் துறையின் அடுத்த கட்ட வளர்ச்சியை ஆதரிப்பதற்காக, சில குறிப்பிட்ட கொள்கை மாற்றங்களைச் செய்யுமாறு அரசுக்கு இத்துறை கோரிக்கை விடுத்துள்ளது. வரி அதிகாரிகள், தற்போதைய செயல்பாடுகளை பாதிக்கும் கட்டமைப்பு சிக்கல்களை சரிசெய்ய வேண்டும் என தொழில் துறை பிரதிநிதிகள் வலியுறுத்தியுள்ளனர். குறிப்பாக, மின்சார வாகனங்களில் (EVs) உள்ள 'இன்வெர்டெட் டியூட்டி' அமைப்பை சரிசெய்வது, பழைய வரி வரவுகளை (legacy tax credits) விடுவிப்பது, மற்றும் Fleet Operations போன்ற நவீன வாகன மாதிரிங்களுக்கான விதிகளை எளிதாக்குவது ஆகியவை முக்கிய கோரிக்கைகளாக உள்ளன. இந்த மாற்றங்கள், வணிகச் செலவைக் குறைக்கவும், வாகன உற்பத்திக்கு இந்தியாவை உலகளாவிய மையமாக மாற்றும் அரசின் நோக்கத்தை ஆதரிக்கும்.

இன்வெர்டெட் டியூட்டி சவால்

ஆட்டோமொபைல் உற்பத்தியாளர்களுக்கு முக்கிய கவலைகளில் ஒன்று 'இன்வெர்டெட் டியூட்டி அமைப்பு'. தற்போதைய வரி விதிப்பில், மின்சார வாகனங்களுக்கு 5% GST விதிக்கப்படுகிறது. ஆனால், அந்த வாகனங்களைத் தயாரிக்கப் பயன்படுத்தப்படும் பாகங்கள், பேட்டரிகள் மற்றும் பவர் எலக்ட்ரானிக்ஸ் போன்றவற்றுக்கு விதிக்கப்படும் வரிகள் அதிகமாக உள்ளன.

மூலப்பொருட்கள் மற்றும் பாகங்களுக்கான வரி, முடிக்கப்பட்ட பொருளுக்கான வரியை விட அதிகமாக இருக்கும்போது, நிறுவனங்கள் உபரி வரி வரவுகளை (excess tax credits) குவிக்கின்றன. இவற்றை அவர்களால் எளிதாகப் பயன்படுத்த முடிவதில்லை. இதனால், மதிப்புமிக்க பணப்புழக்கம் (working capital) முடக்கப்படுகிறது. முதலீட்டாளர்களுக்கு இது முக்கியம், ஏனெனில் இது நிறுவனங்களின் Cash Flow-ஐ பாதிக்கிறது. இந்த சிக்கலை சரிசெய்வதன் மூலம், உற்பத்தியாளர்கள் இந்த நிதியை விரைவாக மீட்டு, பிற முதலீடுகளுக்கான நிதி நெகிழ்வுத்தன்மையை மேம்படுத்த முடியும்.

பழைய வரவுகள் மற்றும் பணப்புழக்கம்

தற்போதைய வரி விகிதங்களுக்கு அப்பால், 'லெகஸி காம்பன்சேஷன் செஸ்' (legacy compensation cess) வரவுகள் குறித்தும் தீர்வு காண இத்துறை முயல்கிறது. தற்போதைய GST விதிகள் முழுமையாக முதிர்ச்சியடைவதற்கு முந்தைய காலகட்டத்தில் இருந்து பல நிறுவனங்கள் கணிசமான பயன்படுத்தப்படாத வரி வரவுகளை வைத்துள்ளன. இந்த நிதிகள் நிறுவனங்களின் இருப்புநிலைக் குறிப்புகளில் (balance sheets) சிக்கியுள்ளன.

அரசு ஒருமுறை திருப்பிச் செலுத்துதல் (one-time refund) அல்லது இந்த வரவுகளைப் பயன்படுத்த மிகவும் நெகிழ்வான வழிகளை வழங்கினால், அது இருப்புநிலைக் குறிப்புகளுக்கு ஒரு பெரிய பண ஊக்கத்தை (liquidity boost) அளிக்கும். இது குறிப்பாக, புதிய EV ஆலைகளை அமைப்பது அல்லது அரசின் Production Linked Incentive (PLI) திட்டங்களின் தேவைகளைப் பூர்த்தி செய்ய ஆராய்ச்சி மற்றும் மேம்பாட்டில் (R&D) முதலீடு செய்வது போன்ற அதிக மூலதனச் செலவு திட்டங்களில் ஈடுபடும் நிறுவனங்களுக்கு மிகவும் உதவியாக இருக்கும்.

வணிகச் சூழலில் தாக்கம்

வரி கணக்கீடுகளுக்கு அப்பால், வணிக செயல்பாடுகளில் அதிக தெளிவு பெறவும் இத்துறை அழுத்தம் கொடுக்கிறது. டீலர் ஊக்கத்தொகை, வாரண்டி ரீஇம்பர்ஸ்மெண்ட் மற்றும் பயன்படுத்தப்பட்ட வாகனங்களுக்கான வரி விதிப்பு தொடர்பான தற்போதைய தெளிவின்மைகள், இணக்கச் சுமைகள் (compliance burdens) மற்றும் வழக்குகள் (litigation) ஆகியவற்றிற்கு வழிவகுக்கின்றன.

இந்த விதிகளை எளிதாக்குவது, குறிப்பாக பயன்படுத்தப்பட்ட வாகனப் பிரிவில், ஆட்டோ சந்தையை மேலும் முறைப்படுத்த ஒரு வழியாகக் கருதப்படுகிறது. பங்குதாரர்களுக்கு, ஒழுங்குமுறை நிச்சயத்தன்மை (regulatory certainty) ஒரு நேர்மறையான விஷயம். இது திடீர் வரி கோரிக்கைகளின் அபாயத்தைக் குறைக்கிறது மற்றும் சிக்கலான வரிச் சட்டங்களை விளக்குவது தொடர்பான சட்டச் செலவுகளைக் குறைக்கிறது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

இந்த கோரிக்கைகள் விவாதத்தில் இருந்தாலும், பங்கு விலைகளில் உடனடி தாக்கம் மறைமுகமானது. முதலீட்டாளர்கள் GST கவுன்சிலின் எதிர்கால கூட்டங்களை உன்னிப்பாகக் கண்காணிக்க வேண்டும். EV பாகங்களுக்கான வரி விகிதங்களை பகுத்தறிவுபடுத்துதல் (rationalization) அல்லது சிக்கியுள்ள வரி வரவுகளை விடுவிக்க ஒரு பொறிமுறை (mechanism) தொடர்பான எந்தவொரு அதிகாரப்பூர்வ அறிவிப்பும் ஒரு முக்கிய தகவலாக இருக்கும்.

கூடுதலாக, வரவிருக்கும் காலாண்டு வருவாய் அழைப்புகளில் (quarterly earnings calls) நிர்வாகத்தின் கருத்துகளைக் கவனிக்கவும். முக்கிய ஆட்டோ நிறுவனங்களின் (Tata Motors, Mahindra & Mahindra, Bajaj Auto, மற்றும் TVS Motor போன்றவை) தலைவர்கள், வரி கொள்கைகள் அவர்களின் மூலதன ஒதுக்கீடு மற்றும் லாப வரம்புகளை எவ்வாறு பாதிக்கின்றன என்பதை அடிக்கடி விவாதிக்கிறார்கள். எதிர்கால முடிவுகளில் 'செயல்பாடுகளிலிருந்து வரும் பணம்' (cash from operations) முன்னேற்றம் அல்லது 'பணி மூலதனத் தேவைகளின்' (working capital requirements) குறைப்பு ஆகியவற்றைக் குறிப்பிடுகிறார்களா என்பதைக் கவனிக்கவும், ஏனெனில் அத்தகைய கொள்கை மாற்றங்கள் வணிகத்திற்கு பயனளிப்பதற்கான உறுதியான அறிகுறிகளாக இவை இருக்கும்.