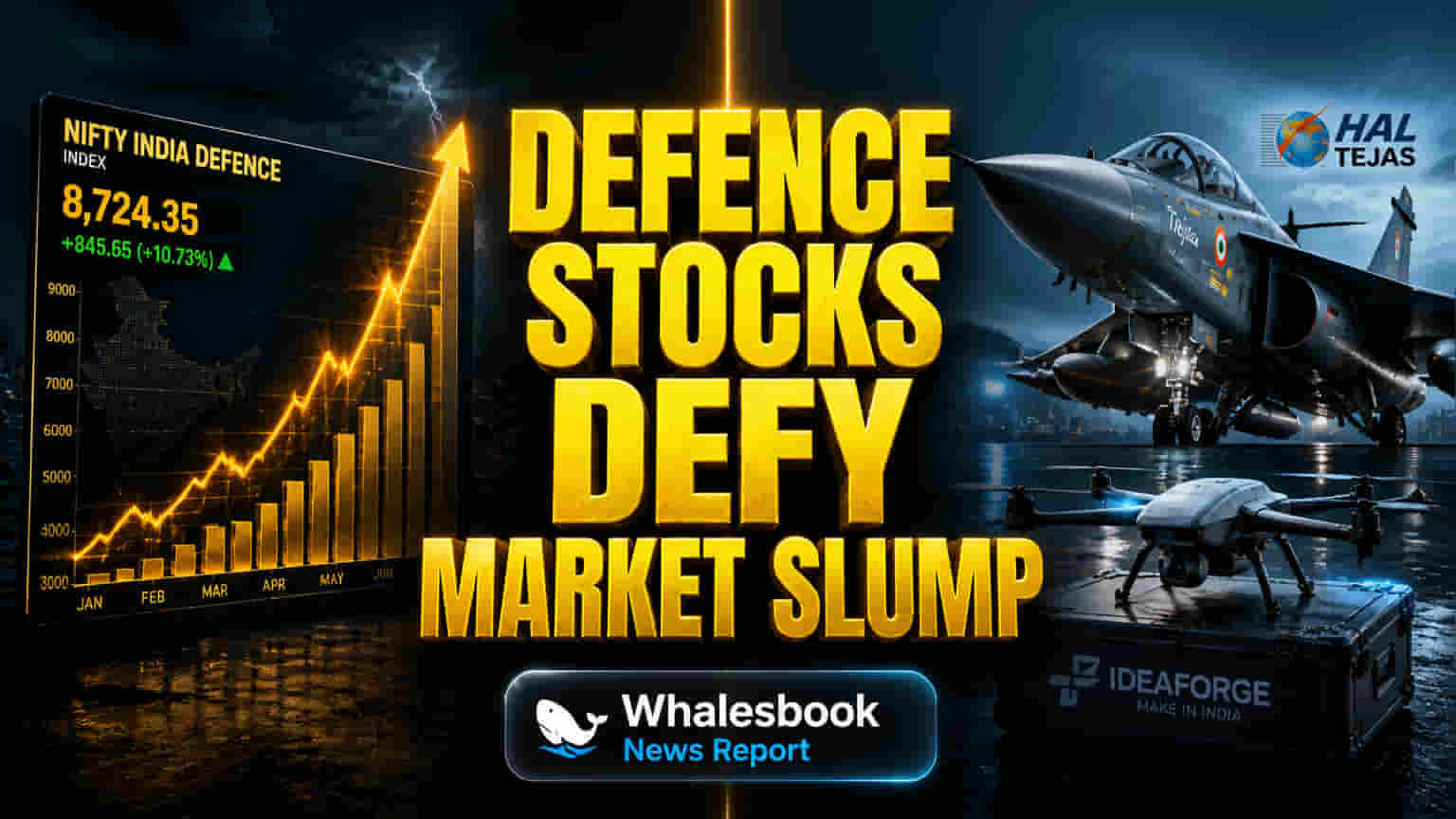

சந்தையின் சரிவுக்கிடையேயும், இந்தியாவின் பாதுகாப்புத் துறை இன்று ஒருவித ஸ்திரத்தன்மையைக் காட்டியது. நிஃப்டி இந்தியா டிஃபென்ஸ் இன்டெக்ஸ் அதன் 52 வார உச்சத்திற்கு அருகில் வர்த்தகமானது. பரந்த சந்தை வீழ்ச்சியடைந்தாலும், இந்தப் பங்குச் சந்தைப் பிரிவு தனித்து நின்றது. இருப்பினும், இந்த வலிமை அனைத்து நிறுவனங்களுக்கும் சமமாக இல்லை. முக்கிய நிறுவனங்களில் வெவ்வேறு வளர்ச்சிப் பாதைகள் தென்படுகின்றன.

இதற்கு ஒரு முக்கிய உதாரணம் ஹிந்துஸ்தான் ஏரோனாட்டிக்ஸ் லிமிடெட் (HAL). செவ்வாய்க்கிழமை அன்று, HAL பங்குகள் சுமார் 3% வரை உயர்ந்தன. இதற்கு முக்கிய காரணம், மார்ச் 2026 நிலவரப்படி, ₹2.54 லட்சம் கோடிக்கும் அதிகமான ஆர்டர் புக் இருப்பதாகும். இது, அந்நிறுவனத்தின் கணிக்கப்பட்ட FY26 வருவாயை விட சுமார் 8 மடங்கு அதிகமாகும். இந்த பிரம்மாண்டமான ஆர்டர்கள் HAL-க்கு வலுவான வருவாய் வாய்ப்புகளை உறுதி செய்கின்றன. குறிப்பாக, GE இன்ஜின்கள் விநியோகிக்கப்படுவதால், தேஜஸ் விமானங்களின் உற்பத்தி அதிகரிக்கும் என எதிர்பார்க்கப்படுகிறது. விமானங்கள், ஹெலிகாப்டர்கள், ஏரோ-இன்ஜின்கள் மற்றும் ஏவியோனிக்ஸ் ஆகியவற்றில் HAL-ன் கவனம், நிலையான, ஒப்பந்தம் சார்ந்த வளர்ச்சியை உறுதி செய்கிறது.

மறுபுறம், ஆளில்லா விமான அமைப்புகளில் (UAS) முன்னணியில் உள்ள Ideaforge Technology, சமீபத்தில் அதன் 52 வார உச்சமான ₹796.30-ஐ எட்டியது. கடந்த மாதத்தில் மட்டும் இதன் பங்கு 97%-க்கும் மேல் உயர்ந்துள்ளது. இதற்கு, FY26-ன் நான்காம் காலாண்டில் (Q4FY26) ₹141 கோடி வருவாய் மற்றும் ₹60 கோடி நிகர லாபம் (Profit After Tax) ஈட்டியதும், FY26-க்கு ₹530 கோடி என்ற வருடாந்திர ஆர்டர் முன்பதிவு சாதனையும் முக்கியக் காரணம். Ideaforge நிறுவனம், மாறிவரும் பாதுகாப்பு உத்திகளுக்கு ஏற்ப, போர் விமானங்கள் (Combat Drones) மற்றும் EW-resilient அமைப்புகளை உருவாக்கி வருகிறது.

அதேபோல், MTAR Technologies-ம் 2026 ஆம் ஆண்டில் இதுவரை 160% உயர்ந்துள்ளது. உலகளவில் AI உள்கட்டமைப்புத் துறையில் ஏற்பட்டுள்ள வளர்ச்சி, இதன் வளர்ச்சிக்கு முக்கியக் காரணம். Bloom Energy உடனான அதன் கூட்டு மூலம், டேட்டா சென்டர் பவர் சொல்யூஷன்ஸ்களுக்குத் தேவையான முக்கிய பாகங்களை இந்நிறுவனம் வழங்குகிறது. AI டேட்டா சென்டர்களுக்கான பவர் சொல்யூஷன்ஸ் வழங்குவதில் MTAR-ன் முக்கியப் பங்களிப்பு, ஒரு தசாப்த கால கூட்டாண்மை மூலம் வலுப்பெறுகிறது.

இந்திய பாதுகாப்புத் துறையின் சந்தை மதிப்பு, 2026 ஆம் ஆண்டில் சுமார் 31.76 பில்லியன் டாலர்களாக உள்ளது. இது 2031 ஆம் ஆண்டில் 38.73 பில்லியன் டாலர்களாக உயரும் என எதிர்பார்க்கப்படுகிறது (CAGR 4.05%). உள்நாட்டு கொள்முதல் மற்றும் நவீனமயமாக்கலுக்கு அரசாங்கத்தின் தொடர்ச்சியான அர்ப்பணிப்பே இதற்குக் காரணம். 2026-27 யூனியன் பட்ஜெட்டில், பாதுகாப்பு அமைச்சகத்திற்குச் சாதனை அளவாக ₹7.85 லட்சம் கோடி ஒதுக்கப்பட்டது. இதில் மூலதனச் செலவினம் (Capital Outlay) கிட்டத்தட்ட 22% அதிகரித்துள்ளது. இது உள்நாட்டு உற்பத்தி மற்றும் தொழில்நுட்ப முன்னேற்றத்திற்கான அரசாங்கத்தின் ஆதரவை உணர்த்துகிறது.

மதிப்பீட்டு அளவீடுகளைப் (Valuation Metrics) பார்க்கும்போது, ஒரு முரண்பாடான சித்திரம் தெரிகிறது. HAL-ன் trailing P/E விகிதம் சுமார் 34.45 முதல் 44.3 வரை உள்ளது. இது அதன் நிலையான வருவாய் மற்றும் பெரிய ஆர்டர் புக்-ஐப் பிரதிபலிக்கிறது. ஆனால், MTAR Technologies மிகவும் அதிக P/E விகிதத்தில் வர்த்தகமாகிறது. அதன் trailing P/E 249.06 முதல் 300-க்கும் மேல் பதிவாகியுள்ளது. இது சந்தை, எதிர்கால வளர்ச்சியை அதிகமாக மதிப்பிட்டிருப்பதைக் காட்டுகிறது. Ideaforge, ஒரு மாதத்தில் 97% உயர்வைக் கண்டுள்ளது. இது அதன் அதிவேக வளர்ச்சிக்கான தொழில்நுட்பப் பிரிவுக்கு ஒரு பெரிய பிரீமியத்தைக் (Premium) குறிக்கிறது.

போட்டிச் சூழலைப் பார்த்தால், HAL-க்கு டாடா அட்வான்ஸ்டு சிஸ்டம்ஸ் லிமிடெட் (TASL) போன்ற புதிய தனியார் நிறுவனங்கள் சவாலாக உள்ளன. TASL, C-295 விமானத் திட்டங்களில் முன்னணியில் உள்ளது மற்றும் AMCA புரோட்டோடைப்புக்கும் shortlisted செய்யப்பட்டுள்ளது. இது HAL-ன் ஆதிக்கத்திற்கு ஒரு புதிய பரிமாணத்தைச் சேர்க்கிறது. MTAR-ன் முக்கிய பலம், சிறப்புப் பாகங்கள் தயாரிப்பில்தான் உள்ளது. Ideaforge, வேகமாக வளர்ந்து வரும் ட்ரோன் சந்தையில், உள்நாட்டு மற்றும் சர்வதேச நிறுவனங்களுடன் போட்டியிடுகிறது.

துறையின் நேர்மறையான போக்குகள் இருந்தபோதிலும், குறிப்பிடத்தக்க அபாயங்களும் (Risks) உள்ளன. MTAR Technologies மற்றும் Ideaforge Technology-ன் அதிக P/E விகிதங்கள், எதிர்கால வளர்ச்சி மற்றும் தொழில்நுட்ப ஏற்பு ஆகியவற்றைப் பற்றிய சந்தையின் அதீத நம்பிக்கையைக் காட்டுகின்றன. AI உள்கட்டமைப்புப் பணிகள் மெதுவடைந்தால், மேம்பட்ட ட்ரோன்களின் ஏற்பு குறைக்கப்பட்டால், அல்லது போட்டி அதிகரித்தால், மதிப்பீடுகளில் பெரும் திருத்தங்கள் ஏற்படலாம். MTAR-ன் debt-to-equity விகிதம், துறையின் சராசரியை விட அதிகமாக உள்ளது.

HAL-க்கு, ஆர்டர் புக் ஒரு பாதுகாப்பு வலையாக இருந்தாலும், திட்டங்களைச் செயல்படுத்துவதில் (Execution) அபாயங்கள் உள்ளன. உற்பத்தி தாமதங்கள், குறிப்பிட்ட அரசாங்க டெண்டர்களைச் சார்ந்திருத்தல், மற்றும் TASL போன்ற தனியார் நிறுவனங்களிடமிருந்து அதிகரிக்கும் போட்டி ஆகியவை HAL-ன் சந்தைப் பங்கை பாதிக்கலாம். பாதுகாப்புத் துறை, அரசாங்கக் கொள்கைகள் மற்றும் பட்ஜெட் ஒதுக்கீடுகளைச் சார்ந்துள்ளது. எனவே, நிதி முன்னுரிமைகளில் ஏற்படும் மாற்றங்கள் அல்லது புவிசார் அரசியல் நிகழ்வுகள், ஆர்டர் ஓட்டங்களைப் பாதிக்கலாம். மேலும், நீண்ட திட்ட சுழற்சிகள் மற்றும் மைல்கல் அடிப்படையிலான வருவாய் அங்கீகாரம் காரணமாக, வருவாயில் ஏற்ற இறக்கங்கள் ஏற்படலாம்.

பகுப்பாய்வாளர்கள் (Analysts) இந்தத் துறை குறித்து நேர்மறையாகவே உள்ளனர். குறிப்பாக MTAR Technologies பற்றி, மோதிலால் ஓஸ்வால் நிறுவனம் 'Buy' ரேட்டிங் மற்றும் ₹6,000 டார்கெட் விலையை மீண்டும் உறுதி செய்துள்ளது. AI உள்கட்டமைப்பில் அதன் வலுவான நிலைப்பாட்டை இது சுட்டிக்காட்டுகிறது. ICICI செக்யூரிட்டீஸ், HAL-க்கு ₹4,960 என்ற டார்கெட் விலையை நிர்ணயித்துள்ளது. இது தற்போதைய நிலைகளிலிருந்து எதிர்பார்க்கப்படும் உயர்வை உணர்த்துகிறது. நிஃப்டி இந்தியா டிஃபென்ஸ் இன்டெக்ஸ், கடந்த ஒரு வருடத்தில் சுமார் 25.33% வருவாயைப் பெற்றுள்ளது. ஏரோஸ்பேஸ் & டிஃபென்ஸ் துறையில், வருவாய் ஆண்டுக்கு 19% வளரும் என எதிர்பார்க்கப்படுகிறது. உள்நாட்டு உற்பத்தி மற்றும் நவீனமயமாக்கலில் அரசாங்கத்தின் தொடர்ச்சியான கவனம், நிறுவப்பட்ட மற்றும் வளர்ந்து வரும் பாதுகாப்பு நிறுவனங்களுக்கான தேவையை அதிகரிக்கும். இருப்பினும், பங்குச் சந்தை செயல்திறன், தொழில்நுட்ப நிபுணத்துவம் மற்றும் மதிப்பீட்டுப் பெருக்கத்தைப் (Valuation Multiples) பொறுத்து மாறுபடும்.