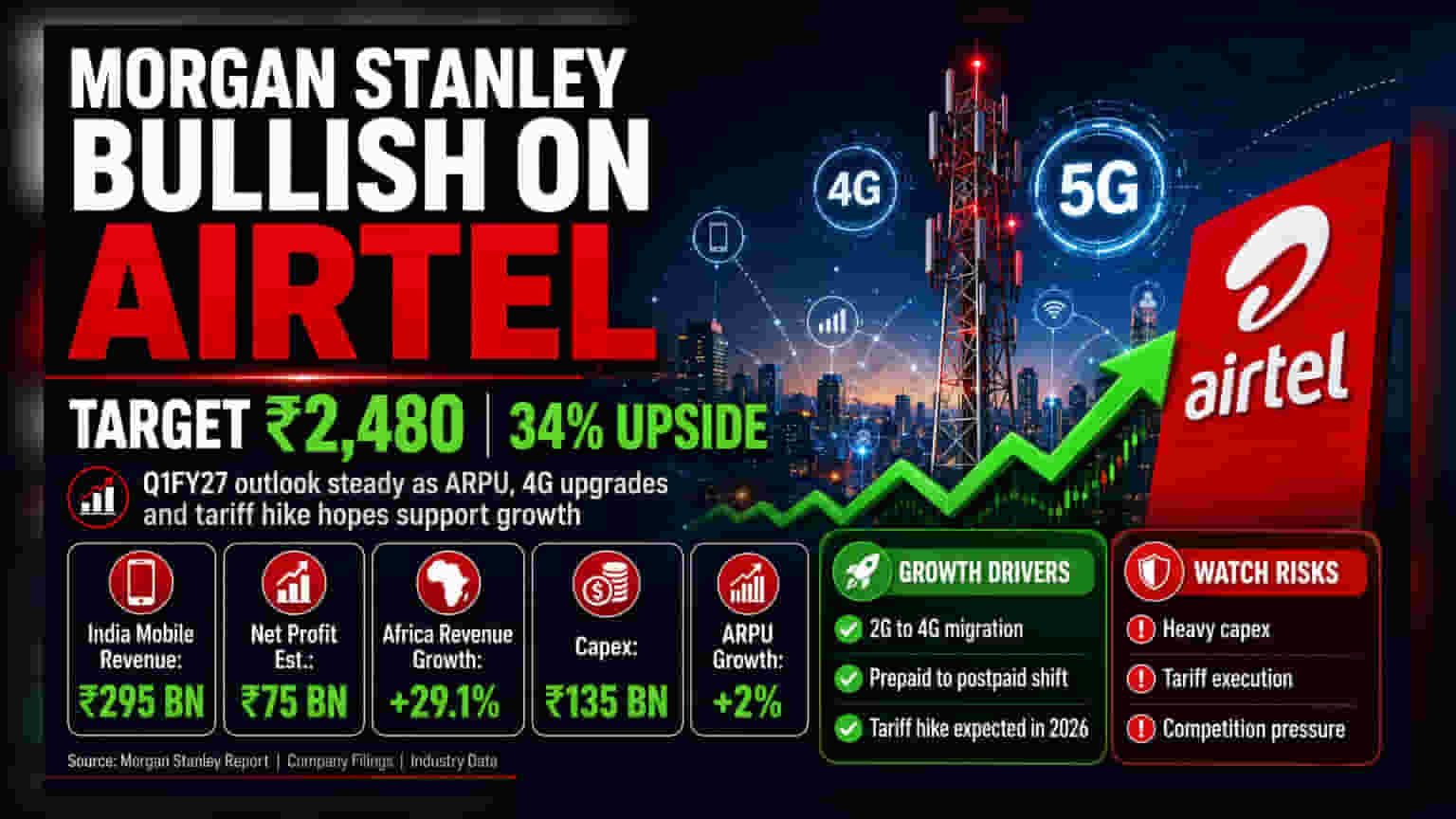

Morgan Stanley ਨੇ Bharti Airtel 'ਤੇ ਪਾਜ਼ਿਟਿਵ ਰੁਖ ਕਾਇਮ ਰੱਖਿਆ ਹੈ, ਜਿਸ ਨਾਲ ਸਟਾਕ 'ਚ **34%** ਦਾ ਵਾਧਾ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ। ਬ੍ਰੋਕਰੇਜ ਨੇ **₹2,480** ਦਾ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ਦਿੱਤਾ ਹੈ।

ਕੀ ਹੈ ਖਾਸ?

Morgan Stanley ਨੇ Bharti Airtel ਬਾਰੇ ਇੱਕ ਰਿਪੋਰਟ ਜਾਰੀ ਕੀਤੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਸਟਾਕ ਲਈ ₹2,480 ਦਾ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ਦਿੱਤਾ ਗਿਆ ਹੈ। ਇਸ ਨਾਲ ਮੌਜੂਦਾ ਲੈਵਲ ਤੋਂ 34% ਦਾ ਵਾਧਾ ਸੰਭਵ ਹੈ। ਬ੍ਰੋਕਰੇਜ ਦਾ ਮੰਨਣਾ ਹੈ ਕਿ ਦੂਰਸੰਚਾਰ ਕੰਪਨੀ ਜੂਨ ਤਿਮਾਹੀ (Q1FY27) ਵਿੱਚ ਸਥਿਰ ਪ੍ਰਦਰਸ਼ਨ ਦਿਖਾਏਗੀ। ਇਸ ਪਾਜ਼ਿਟਿਵ ਨਜ਼ਰੀਏ ਦੇ ਮੁੱਖ ਕਾਰਨ 2G ਤੋਂ 4G ਨੈੱਟਵਰਕ ਵੱਲ ਯੂਜ਼ਰਾਂ ਦਾ ਅੱਪਗ੍ਰੇਡ ਹੋਣਾ, ਪ੍ਰੀਪੇਡ ਤੋਂ ਪੋਸਟਪੇਡ ਪਲਾਨ ਵੱਲ ਮਾਈਗ੍ਰੇਸ਼ਨ, ਅਤੇ ਇਸ ਸਾਲ ਦੇ ਅਖੀਰ ਵਿੱਚ ਸੰਭਾਵੀ ਟੈਰਿਫ ਹਾਈਕ (ਗਾਹਕ ਪਲਾਨ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਵਾਧਾ) ਹਨ।

Q1 ਲਈ ਵਿੱਤੀ ਅਨੁਮਾਨ

ਜੂਨ ਤਿਮਾਹੀ ਲਈ, ਬ੍ਰੋਕਰੇਜ ਦਾ ਅਨੁਮਾਨ ਹੈ ਕਿ Bharti Airtel ਦੇ ਭਾਰਤੀ ਮੋਬਾਈਲ ਕਾਰੋਬਾਰ ਦੇ ਮਾਲੀਏ (Revenue) ਵਿੱਚ ਸਾਲ ਦਰ ਸਾਲ 7.8% ਦਾ ਵਾਧਾ ਹੋਵੇਗਾ, ਜੋ ₹295 ਬਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚ ਜਾਵੇਗਾ। ਇੱਕ ਮੁੱਖ ਮੈਟ੍ਰਿਕ ਜੋ ਨਿਵੇਸ਼ਕ ਟਰੈਕ ਕਰਦੇ ਹਨ, ਉਹ ਹੈ ਪ੍ਰਤੀ ਯੂਜ਼ਰ ਔਸਤ ਮਾਲੀਆ (ARPU), ਜੋ ਕਿ ਕੰਪਨੀ ਹਰ ਸਬਸਕ੍ਰਾਈਬਰ ਤੋਂ ਕਮਾਉਂਦੀ ਹੈ। Morgan Stanley ਨੂੰ ਉਮੀਦ ਹੈ ਕਿ ਇਹ 2% ਵਧੇਗਾ, ਜਿਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਜ਼ਿਆਦਾ ਮੁੱਲ ਵਾਲੇ ਪਲਾਨ ਵੱਲ ਜਾਣਾ ਹੈ।

ਰਿਪੋਰਟ ਵਿੱਚ ਤਿਮਾਹੀ ਲਈ ₹75 ਬਿਲੀਅਨ ਦਾ ਕੰਸੋਲੀਡੇਟਿਡ ਨੈੱਟ ਪ੍ਰੋਫਿਟ (Net Profit) ਹੋਣ ਦਾ ਅਨੁਮਾਨ ਲਗਾਇਆ ਗਿਆ ਹੈ। ਅਫਰੀਕਾ ਦੇ ਕਾਰੋਬਾਰਾਂ ਦਾ ਵੀ ਮਹੱਤਵਪੂਰਨ ਯੋਗਦਾਨ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ, ਜਿਸ ਦਾ ਮਾਲੀਆ ਸਾਲ ਦਰ ਸਾਲ 29.1% ਵਧ ਕੇ $1,827 ਮਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚਣ ਦਾ ਅਨੁਮਾਨ ਹੈ। ਇਸ ਵਿੱਚ ਨਾਈਜੀਰੀਆ ਅਤੇ ਜ਼ੈਂਬੀਆ ਵਰਗੇ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਅਨੁਕੂਲ ਕਰੰਸੀ ਮੂਵਮੈਂਟਸ ਦਾ ਸਮਰਥਨ ਮਿਲੇਗਾ।

ਮੋਬਾਈਲ ਸੇਵਾਵਾਂ ਤੋਂ ਪਰ੍ਹੇ ਵਿਕਾਸ

ਜਦੋਂ ਕਿ ਮੋਬਾਈਲ ਸੇਵਾਵਾਂ ਮੁੱਖ ਕਾਰੋਬਾਰ ਹਨ, ਰਿਪੋਰਟ ਦੱਸਦੀ ਹੈ ਕਿ Bharti Airtel ਦੇ ਹੋਰ ਖੇਤਰ ਹੋਰ ਵੀ ਤੇਜ਼ੀ ਨਾਲ ਵਿਕਾਸ ਕਰ ਰਹੇ ਹਨ। ਕੰਪਨੀ ਦੇ ਨਾਨ-ਮੋਬਾਈਲ ਸੈਗਮੈਂਟ - ਜਿਸ ਵਿੱਚ ਹੋਮ ਬ੍ਰੌਡਬੈਂਡ, ਐਂਟਰਪ੍ਰਾਈਜ਼ ਸੋਲਿਊਸ਼ਨਜ਼, ਅਤੇ DTH ਸੇਵਾਵਾਂ ਸ਼ਾਮਲ ਹਨ - FY26 ਤੋਂ FY29 ਦਰਮਿਆਨ 19% ਦੀ ਮਾਲੀਆ ਕੰਪਾਊਂਡ ਐਨੂਅਲ ਗ੍ਰੋਥ ਰੇਟ (CAGR) ਦੇਖਣ ਦੀ ਉਮੀਦ ਹੈ। ਇਹ ਉਸੇ ਮਿਆਦ ਲਈ ਭਾਰਤੀ ਮੋਬਾਈਲ ਕਾਰੋਬਾਰ ਲਈ 12% ਦੀ ਅਨੁਮਾਨਿਤ ਵਿਕਾਸ ਦਰ ਤੋਂ ਵੱਧ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕੰਪਨੀ ਆਪਣੀ ਆਮਦਨ ਦੇ ਸਰੋਤਾਂ ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਵਿਭਿੰਨ ਬਣਾ ਰਹੀ ਹੈ।

ਕੈਪੈਕਸ ਅਤੇ ਨਿਵੇਸ਼ ਦਾ ਸਵਾਲ

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੰਪਨੀ ਦੇ ਪੂੰਜੀਗਤ ਖਰਚਿਆਂ (Capital Expenditure - capex) 'ਤੇ ਨੇੜੀਓਂ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। Morgan Stanley ਨੇ ਤਿਮਾਹੀ ਲਈ ਕੰਪਨੀ ਦੇ ਕੰਸੋਲੀਡੇਟਿਡ ਕੈਪੈਕਸ ਦਾ ਅਨੁਮਾਨ ₹135 ਬਿਲੀਅਨ ਲਗਾਇਆ ਹੈ। ਇਸ ਖਰਚੇ ਦਾ ਇੱਕ ਵੱਡਾ ਹਿੱਸਾ ਭਾਰਤੀ ਮੁੱਖ ਕਾਰੋਬਾਰ ਵੱਲ ਨਿਰਦੇਸ਼ਿਤ ਹੈ, ਖਾਸ ਤੌਰ 'ਤੇ ਡਾਟਾ ਸੈਂਟਰਾਂ ਦੇ ਵਿਸਥਾਰ ਅਤੇ ਕੰਪਨੀ ਦੇ ਨਵੇਂ NBFC (ਨਾਨ-ਬੈਂਕਿੰਗ ਫਾਈਨੈਂਸ਼ੀਅਲ ਕੰਪਨੀ) ਕਾਰੋਬਾਰ ਲਈ।

ਜਦੋਂ ਕਿ ਵਿਸਥਾਰ ਲੰਬੇ ਸਮੇਂ ਦੇ ਵਿਕਾਸ ਲਈ ਜ਼ਰੂਰੀ ਹੈ, ਭਾਰੀ ਖਰਚਿਆਂ ਦੀ ਲਗਾਤਾਰ ਨਿਗਰਾਨੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਉੱਚ ਪੱਧਰੀ ਨਿਵੇਸ਼ ਥੋੜ੍ਹੇ ਸਮੇਂ ਦੇ ਕੈਸ਼ ਫਲੋ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ, ਅਤੇ ਨਿਵੇਸ਼ਕ ਆਮ ਤੌਰ 'ਤੇ ਇਹ ਦੇਖਦੇ ਹਨ ਕਿ ਕੀ ਇਹ ਨਿਵੇਸ਼ ਆਖਰਕਾਰ ਕੰਪਨੀ ਦੀ ਬੈਲੰਸ ਸ਼ੀਟ 'ਤੇ ਜ਼ਿਆਦਾ ਦਬਾਅ ਪਾਏ ਬਿਨਾਂ ਅਨੁਮਾਨਿਤ ਰਿਟਰਨ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ।

ਜੋਖਮ ਅਤੇ ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਜਦੋਂ ਕਿ ਨਜ਼ਰੀਆ ਪਾਜ਼ਿਟਿਵ ਹੈ, ਭਾਰਤ ਵਿੱਚ ਦੂਰਸੰਚਾਰ ਖੇਤਰ ਕਈ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦਾ ਹੈ ਜਿਨ੍ਹਾਂ 'ਤੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਵਿਚਾਰ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਮੁੱਖ ਖਿਡਾਰੀਆਂ ਵਿਚਕਾਰ ਮੁਕਾਬਲਾ ਤੀਬਰ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਅਤੇ ਟੈਰਿਫ ਹਾਈਕ ਨੂੰ ਸਫਲ ਬਣਾਉਣ ਲਈ ਕੀਮਤ ਅਨੁਸ਼ਾਸਨ ਜ਼ਰੂਰੀ ਹੈ। ਇਨ੍ਹਾਂ ਯੋਜਨਾਬੱਧ ਕੀਮਤ ਵਾਧੇ ਨੂੰ ਲਾਗੂ ਕਰਨ ਵਿੱਚ ਕੋਈ ਦੇਰੀ ਜਾਂ 4G ਵੱਲ ਗਾਹਕ ਮਾਈਗ੍ਰੇਸ਼ਨ ਦੀ ਅਨੁਮਾਨ ਤੋਂ ਹੌਲੀ ਰਫ਼ਤਾਰ ਅਨੁਮਾਨਿਤ ਵਿਕਾਸ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀ ਹੈ।

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਮੁੱਖ ਮਾਨੀਟਰੇਬਲ ਸਾਲ ਦੇ ਅਖੀਰ ਵਿੱਚ ਅਨੁਮਾਨਿਤ ਟੈਰਿਫ ਹਾਈਕ ਦਾ ਅਸਲ ਐਗਜ਼ੀਕਿਊਸ਼ਨ, NBFC ਕਾਰੋਬਾਰ ਵਰਗੇ ਖੇਤਰਾਂ ਵਿੱਚ ਕੰਪਨੀ ਦੇ ਵਿਭਿੰਨਤਾ ਦਾ ਪ੍ਰਗਤੀ, ਅਤੇ ਭਾਰੀ ਪੂੰਜੀ ਖਰਚ ਦੇ ਵਿਚਕਾਰ ਲਾਭ ਮਾਰਜਿਨ ਬਣਾਈ ਰੱਖਣ ਦੀ ਯੋਗਤਾ ਹੋਣਗੇ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਗਾਮੀ ਕਮਾਈ ਕਾਲ ਵਿੱਚ 5G ਅਪਣਾਉਣ ਦੀ ਰਫ਼ਤਾਰ ਅਤੇ ਡਾਟਾ ਮੁਦਰੀਕਰਨ 'ਤੇ ਪ੍ਰਬੰਧਨ ਟਿੱਪਣੀ 'ਤੇ ਵੀ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ।