ਕੰਪਨੀਆਂ ਜਿਵੇਂ ਕਿ HDB Financial Services ਅਤੇ Tata Capital ਦੇ Unlisted ਸ਼ੇਅਰਾਂ ਦੀਆਂ ਕੀਮਤਾਂ ਅਕਸਰ ਉਨ੍ਹਾਂ ਦੇ ਅੰਤਿਮ IPO ਕੀਮਤ ਪੱਧਰਾਂ ਤੋਂ ਕਾਫੀ ਉੱਪਰ ਵਪਾਰ ਕਰਦੀਆਂ ਹਨ। Unlisted ਬਾਜ਼ਾਰ ਵਿੱਚ ਖਰੀਦਦਾਰੀ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅਕਸਰ ਨੋਟਿਸਯੋਗ ਨੁਕਸਾਨ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਜਦੋਂ ਅੰਤਿਮ ਪਬਲਿਕ ਆਫਰ ਕੀਮਤ ਘੱਟ ਨਿਰਧਾਰਤ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਰੁਝਾਨ ਮਾਰਕੀਟ ਦੇ ਹਾਈਪ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਦੇ ਹੋਏ ਕੰਪਨੀ ਦੇ ਫੰਡਾਮੈਂਟਲਸ ਦੇ ਜੋਖਮਾਂ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ।

ਭਾਰਤੀ Unlisted ਸ਼ੇਅਰ ਬਾਜ਼ਾਰ ਵਿੱਚ ਗਤੀਵਿਧੀਆਂ ਵਿੱਚ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ ਹੈ, ਜਿਸ ਵਿੱਚ ਕਈ ਰਿਟੇਲ ਨਿਵੇਸ਼ਕ ਕੰਪਨੀ ਵੱਲੋਂ ਆਪਣੀ ਸ਼ੁਰੂਆਤੀ ਜਨਤਕ ਪੇਸ਼ਕਸ਼ (IPO) ਲਾਂਚ ਕਰਨ ਤੋਂ ਕਾਫੀ ਸਮਾਂ ਪਹਿਲਾਂ ਹੀ ਸ਼ੇਅਰ ਖਰੀਦ ਰਹੇ ਹਨ। ਹਾਲਾਂਕਿ ਟੀਚਾ ਅਕਸਰ ਜਲਦੀ ਪਹੁੰਚ ਪ੍ਰਾਪਤ ਕਰਨਾ ਅਤੇ ਲਿਸਟਿੰਗ 'ਤੇ ਲਾਭ ਕਮਾਉਣਾ ਹੁੰਦਾ ਹੈ, ਹਾਲੀਆ ਅੰਕੜੇ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਇਸ ਰਣਨੀਤੀ ਵਿੱਚ ਵਿੱਤੀ ਜੋਖਮ ਸ਼ਾਮਲ ਹੈ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਪ੍ਰਾਈਵੇਟ, ਪਤਲੇ-ਬਾਜ਼ਾਰ ਦੇ ਲੈਣ-ਦੇਣ ਵਿੱਚ ਦੇਖੀਆਂ ਗਈਆਂ ਉੱਚ ਕੀਮਤਾਂ ਨੂੰ ਫੇਅਰ ਵੈਲਿਊ ਸਮਝ ਬੈਠਦੇ ਹਨ, ਪਰ ਬਾਅਦ ਵਿੱਚ ਪਤਾ ਲੱਗਦਾ ਹੈ ਕਿ ਕੰਪਨੀ ਅਤੇ ਇਸਦੇ ਬੈਂਕਰਾਂ ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਅੰਤਿਮ IPO ਕੀਮਤ ਬਹੁਤ ਘੱਟ ਹੈ।

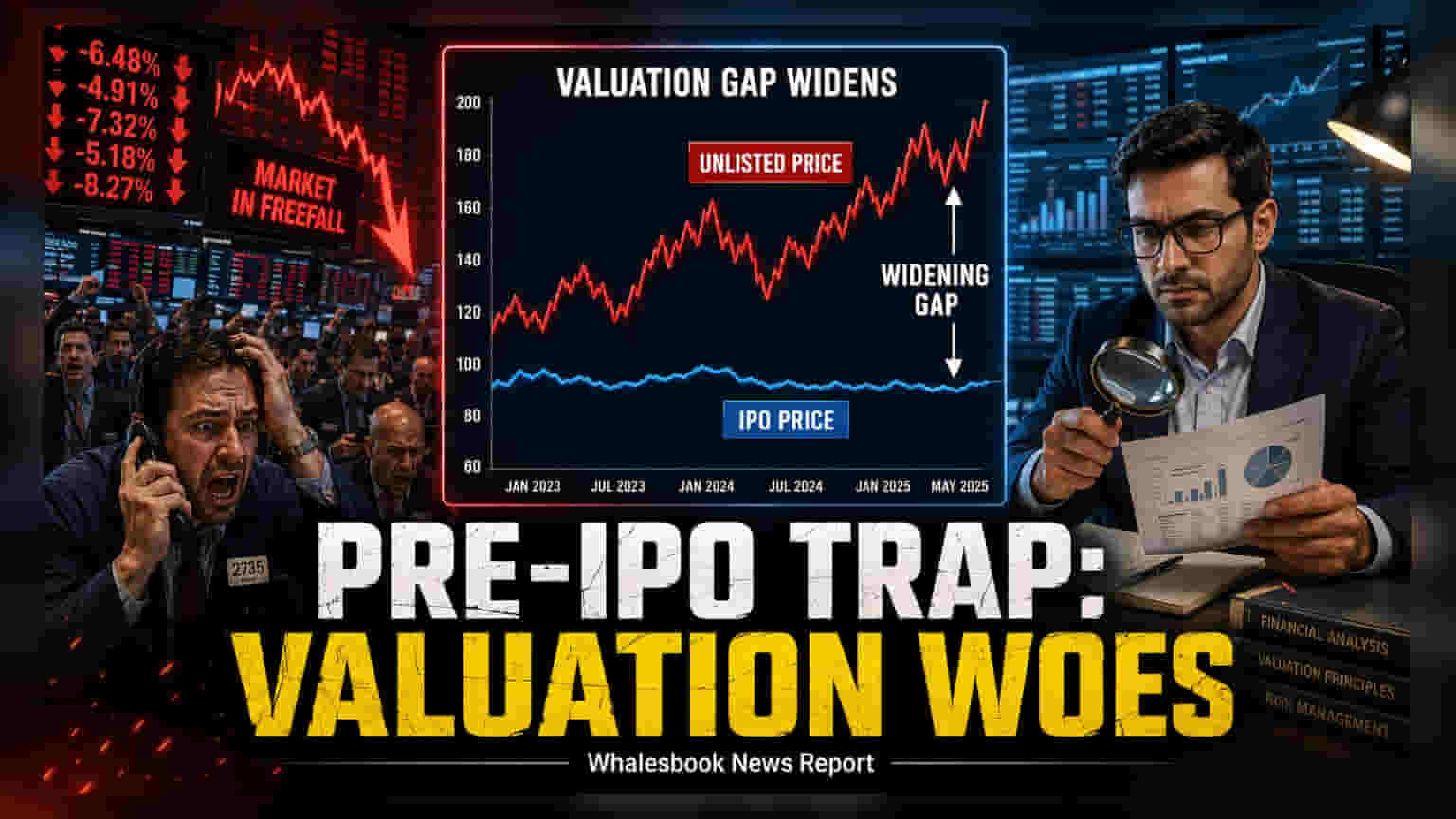

Unlisted ਕੀਮਤਾਂ ਅਕਸਰ IPO ਮੁੱਲਾਂ ਤੋਂ ਕਿਉਂ ਵੱਖ ਹੁੰਦੀਆਂ ਹਨ?

Unlisted ਕੀਮਤਾਂ ਅਤੇ ਅੰਤਿਮ IPO ਜਾਰੀ ਕੀਮਤਾਂ ਵਿਚਕਾਰ ਦਾ ਅੰਤਰ ਇਸ ਕਰਕੇ ਪੈਦਾ ਹੁੰਦਾ ਹੈ ਕਿਉਂਕਿ ਇਹ ਦੋਵੇਂ ਬਾਜ਼ਾਰ ਕਿਵੇਂ ਕੰਮ ਕਰਦੇ ਹਨ। Unlisted ਸਪੇਸ ਵਿੱਚ, ਲੈਣ-ਦੇਣ ਥੋੜ੍ਹੇ ਗਿਣਤੀ ਵਿੱਚ ਖਰੀਦਦਾਰਾਂ ਅਤੇ ਵੇਚਣ ਵਾਲਿਆਂ ਵਿਚਕਾਰ ਹੁੰਦੇ ਹਨ। ਵਿਆਪਕ ਭਾਗੀਦਾਰੀ ਦੀ ਇਸ ਕਮੀ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੁਝ ਹਮਲਾਵਰ ਖਰੀਦਦਾਰ ਅਫਵਾਹਾਂ ਜਾਂ ਉਤਸ਼ਾਹ ਦੇ ਆਧਾਰ 'ਤੇ ਕੀਮਤ ਵਧਾ ਸਕਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਮੁੱਲਾਂ ਵਿੱਚ ਵਾਧਾ ਹੁੰਦਾ ਹੈ ਜੋ ਕੰਪਨੀ ਦੀ ਅਸਲ ਵਿੱਤੀ ਕਾਰਗੁਜ਼ਾਰੀ ਨੂੰ ਦਰਸਾਉਂਦੇ ਨਹੀਂ ਹਨ। ਜਦੋਂ ਕੰਪਨੀ ਅੰਤ ਵਿੱਚ ਆਪਣੇ ਆਫਰ ਦਸਤਾਵੇਜ਼ ਦਾਇਰ ਕਰਦੀ ਹੈ, ਤਾਂ ਕੀਮਤ ਖੋਜ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ, ਵਿਸ਼ਲੇਸ਼ਕ ਅਤੇ ਮਿਆਰੀ ਮੁੱਲਾਂਕਣ ਮਾਡਲ ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ, ਜਿਸ ਦੇ ਨਤੀਜੇ ਵਜੋਂ ਅਕਸਰ ਇੱਕ ਵਧੇਰੇ ਮੱਧਮ ਜਾਰੀ ਕੀਮਤ ਹੁੰਦੀ ਹੈ।

ਹਾਲੀਆ ਉਦਾਹਰਣਾਂ ਇਸ ਅੰਤਰ ਨੂੰ ਸਪਸ਼ਟ ਤੌਰ 'ਤੇ ਦਰਸਾਉਂਦੀਆਂ ਹਨ। HDB Financial Services ਨੇ ਆਪਣੀਆਂ Unlisted ਸ਼ੇਅਰਾਂ ਨੂੰ ਉਸ ਦੇ ਜਨਤਕ ਪੇਸ਼ਕਸ਼ ਲਈ ਐਲਾਨੀ ਗਈ ਅੰਤਿਮ ਕੀਮਤ ਰੇਂਜ ਤੋਂ ਕਾਫੀ ਉੱਚ ਪੱਧਰਾਂ 'ਤੇ ਵਪਾਰ ਕਰਦੇ ਦੇਖਿਆ। ਇਸੇ ਤਰ੍ਹਾਂ, Tata Capital ਦੇ ਸ਼ੇਅਰਾਂ ਨੇ ਬਾਅਦ ਵਿੱਚ IPO ਕੀਮਤ ਤੋਂ ਕਾਫੀ ਵੱਧ ਰੇਂਜ ਵਿੱਚ ਵਪਾਰ ਕੀਤਾ। SBI Funds Management ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਜਾਰੀ ਕੀਮਤ Pre-IPO ਬਾਜ਼ਾਰ ਵਿੱਚ ਸ਼ੇਅਰਾਂ ਦੇ ਵਪਾਰ ਦੀਆਂ ਦਰਾਂ ਤੋਂ 30% ਤੋਂ ਵੱਧ ਘੱਟ ਨਿਰਧਾਰਤ ਕੀਤੀ ਗਈ ਸੀ। ਇਹ ਉਦਾਹਰਣਾਂ ਦਰਸਾਉਂਦੀਆਂ ਹਨ ਕਿ Unlisted ਬਾਜ਼ਾਰ ਵਿੱਚ ਉੱਚ ਕੀਮਤਾਂ ਹਮੇਸ਼ਾ ਕੰਪਨੀ ਦੇ ਸੱਚੇ ਮੁੱਲ ਦਾ ਸੰਕੇਤ ਨਹੀਂ ਹੁੰਦੀਆਂ।

ਭਾਵਨਾਤਮਕ ਨਿਵੇਸ਼ ਦਾ ਜਾਲ

ਬਹੁਤ ਸਾਰੇ ਨਿਵੇਸ਼ਕ ਮਿਸ ਕਰਨ ਦੇ ਡਰ (FOMO) ਦੁਆਰਾ ਪ੍ਰੇਰਿਤ ਹੁੰਦੇ ਹਨ, ਜੋ ਉਨ੍ਹਾਂ ਨੂੰ ਮੁਨਾਫੇ ਦੇ ਵਾਧੇ, ਇਕੁਇਟੀ 'ਤੇ ਵਾਪਸੀ ਅਤੇ ਕਰਜ਼ੇ ਦੇ ਪੱਧਰਾਂ ਵਰਗੇ ਮੁਢਲੇ ਵਿੱਤੀ ਸਿਹਤ ਸੰਕੇਤਾਂ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਨ ਲਈ ਪ੍ਰੇਰਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਜਦੋਂ ਇੱਕ ਮਸ਼ਹੂਰ ਬ੍ਰਾਂਡ ਲਿਸਟ ਹੋਣ ਦੀ ਤਿਆਰੀ ਕਰਦਾ ਹੈ, ਤਾਂ ਮਾਰਕੀਟ ਦਾ ਬਿਰਤਾਂਤ ਅਕਸਰ ਤੁਲਨਾਤਮਕ ਸੂਚੀਬੱਧ ਪੀਅਰਜ਼ ਦੇ ਮੁਲਾਂਕਣ ਗੁਣਾਂ ਦੀ ਬਜਾਏ ਵਿਸ਼ੇਸ਼ਤਾ 'ਤੇ ਕੇਂਦਰਿਤ ਹੁੰਦਾ ਹੈ। ਕੋਈ ਕਾਰੋਬਾਰ ਮਜ਼ਬੂਤ ਅਤੇ ਮੁਨਾਫੇ ਵਾਲਾ ਹੋ ਸਕਦਾ ਹੈ, ਪਰ ਜੇਕਰ ਕੋਈ ਨਿਵੇਸ਼ਕ ਕਮਾਈ ਦੇ ਮੁਕਾਬਲੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਕੀਮਤ ਅਦਾ ਕਰਦਾ ਹੈ, ਤਾਂ ਲੰਬੇ ਸਮੇਂ ਦੀ ਦੌਲਤ ਸਿਰਜਣ ਦੀ ਸੰਭਾਵਨਾ ਘੱਟ ਜਾਂਦੀ ਹੈ।

ਪੇਸ਼ੇਵਰ ਨਿਵੇਸ਼ਕ ਇਸ ਗੱਲ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੇ ਹਨ ਕਿ ਕੰਪਨੀ ਦਾ ਮੁਲਾਂਕਣ ਇਸਦੇ ਸੈਕਟਰ ਪੀਅਰਜ਼ ਨਾਲ ਕਿਵੇਂ ਤੁਲਨਾ ਕਰਦਾ ਹੈ ਅਤੇ ਕੀ ਇਸਦੀ ਵਿਕਾਸ ਯਾਤਰਾ ਕੀਮਤ ਟੈਗ ਨੂੰ ਜਾਇਜ਼ ਠਹਿਰਾਉਂਦੀ ਹੈ। Pre-IPO ਮੌਕਿਆਂ ਦਾ ਮੁਲਾਂਕਣ ਕਰਦੇ ਸਮੇਂ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਨਵੀਨਤਮ ਪ੍ਰਾਈਵੇਟ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਕੀਮਤ 'ਤੇ ਆਪਣਾ ਫੈਸਲਾ ਆਂਕਣ ਦੀ ਬਜਾਏ, ਬਿਜ਼ਨਸ ਮਾਡਲ ਅਤੇ ਇਸਦੀ ਕਮਾਈ ਦੀ ਸਥਿਰਤਾ ਨੂੰ ਸਮਝਣ ਨੂੰ ਤਰਜੀਹ ਦੇਣੀ ਚਾਹੀਦੀ ਹੈ। ਸ਼ੇਅਰਾਂ ਲਈ ਜ਼ਿਆਦਾ ਭੁਗਤਾਨ ਕਰਨਾ - ਇੱਥੋਂ ਤੱਕ ਕਿ ਉੱਚ-ਗੁਣਵੱਤਾ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਵਿੱਚ ਵੀ - ਮਾੜੇ ਰਿਟਰਨ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦਾ ਹੈ, ਕਿਉਂਕਿ ਜਨਤਕ ਬਾਜ਼ਾਰ ਵਿੱਚ ਸ਼ੇਅਰ ਦੀ ਕੀਮਤ ਅੰਤ ਵਿੱਚ ਕੰਪਨੀ ਦੇ ਅੰਡਰਲਾਈੰਗ ਫੰਡਾਮੈਂਟਲਸ ਨਾਲ ਮੇਲ ਖਾ ਜਾਵੇਗੀ। ਅੱਗੇ ਦੇਖਦੇ ਹੋਏ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ Unlisted ਸਪੇਸ ਵਿੱਚ ਮੁਲਾਂਕਣਾਂ ਬਾਰੇ ਸਾਵਧਾਨ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ ਅਤੇ ਮਾਰਕੀਟ ਸੈਂਟੀਮੈਂਟ ਦੀ ਬਜਾਏ ਜਨਤਕ ਖੁਲਾਸਿਆਂ ਅਤੇ ਅਧਿਕਾਰਤ ਫਾਈਲਿੰਗ ਡਾਟਾ ਦੇ ਆਧਾਰ 'ਤੇ ਆਪਣੇ ਫੈਸਲੇ ਲੈਣੇ ਚਾਹੀਦੇ ਹਨ।