ICICI Prudential Life, Axis Bank, ਅਤੇ Wipro ਵਰਤਮਾਨ ਵਿੱਚ ਆਪਣੇ ਉਦਯੋਗ ਦੇ ਮੁਕਾਬਲੇ ਘੱਟ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਰੇਸ਼ੋ 'ਤੇ ਵਪਾਰ ਕਰ ਰਹੇ ਹਨ। ਜਿੱਥੇ ਇਹ ਮੁੱਲ ਨਿਵੇਸ਼ਕਾਂ ਦਾ ਧਿਆਨ ਖਿੱਚ ਸਕਦਾ ਹੈ, ਉੱਥੇ ਇਸ ਘੱਟ ਮੁੱਲ ਦੇ ਪਿੱਛੇ ਦੇ ਕਾਰਨਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ, ਜਿਸ ਵਿੱਚ ਸਟੇਕ-ਸੇਲ ਦੇ ਦਬਾਅ ਤੋਂ ਲੈ ਕੇ ਗਰੋਥ ਦੀਆਂ ਉਮੀਦਾਂ ਅਤੇ ਟੈਕ-ਸੈਕਟਰ ਵਿੱਚ ਹੋ ਰਹੇ ਬਦਲਾਅ ਸ਼ਾਮਲ ਹਨ।

ਭਾਰਤੀ ਸ਼ੇਅਰ ਬਾਜ਼ਾਰ ਵਿੱਚ, ਘੱਟ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਰੇਸ਼ੋ ਅਕਸਰ ਸੰਭਾਵੀ ਵੈਲਿਊ (Value) ਦੀ ਪਛਾਣ ਕਰਨ ਦਾ ਪਹਿਲਾ ਕਦਮ ਹੁੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇੰਡਸਟਰੀ ਔਸਤ ਤੋਂ ਘੱਟ ਵੈਲਿਊਏਸ਼ਨ (Valuation) ਦਾ ਮਤਲਬ ਇਹ ਨਹੀਂ ਹੈ ਕਿ ਸਟਾਕ ਇੱਕ ਸੌਦਾ ਹੈ। ਇਹ ਅਕਸਰ ਕੰਪਨੀ-ਪੱਧਰ ਦੀਆਂ ਖਾਸ ਸਥਿਤੀਆਂ, ਰੈਗੂਲੇਟਰੀ (Regulatory) ਦਬਾਅ, ਜਾਂ ਸੈਕਟਰ-ਵਿਆਪੀ ਤਬਦੀਲੀਆਂ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ ਜਿਸਦਾ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੰਪਨੀ ਦੇ ਅੰਡਰਲਾਈੰਗ ਪਰਫਾਰਮੈਂਸ (Underlying Performance) ਦੇ ਵਿਰੁੱਧ ਧਿਆਨ ਨਾਲ ਭਾਰ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ।

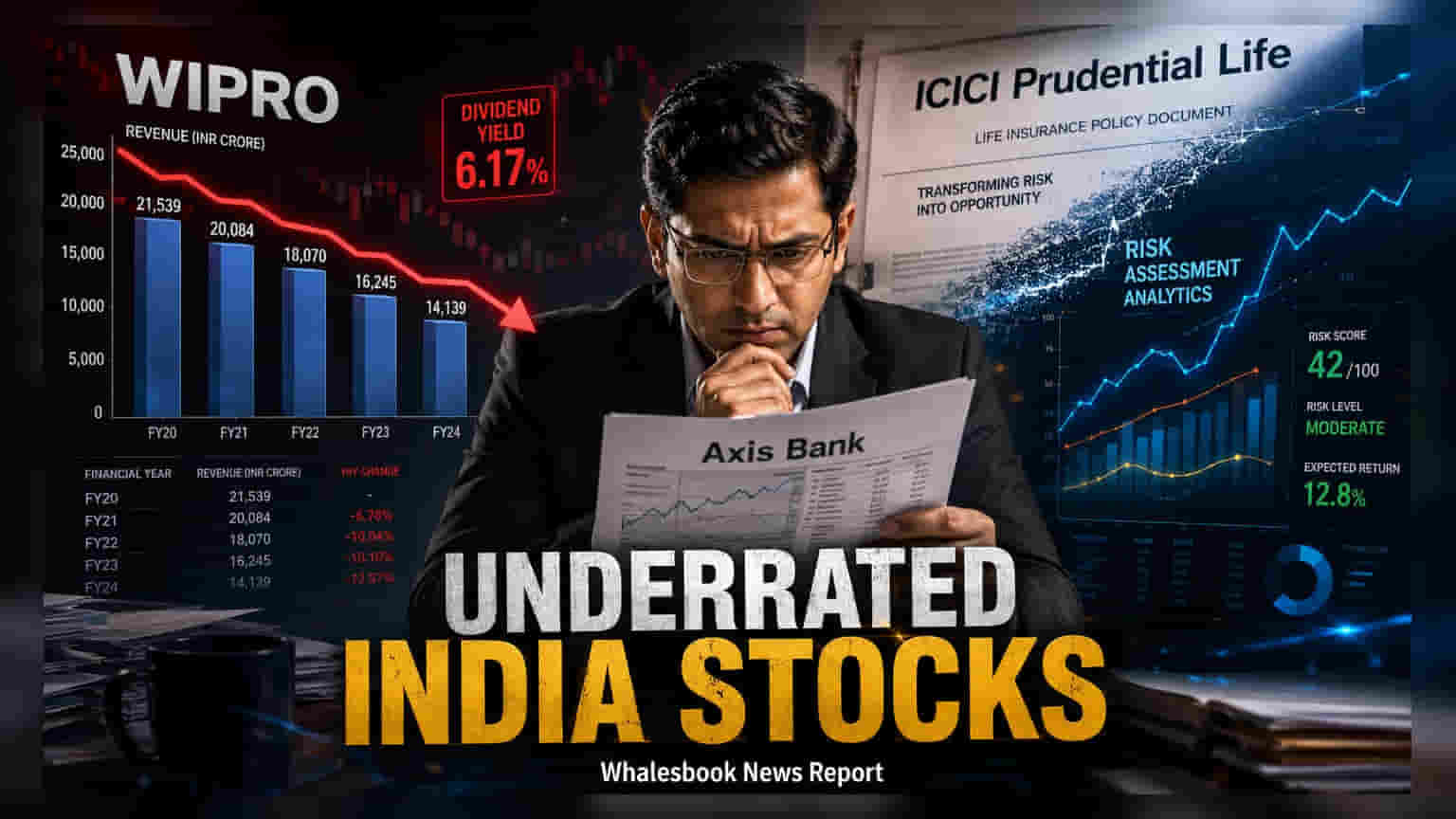

ICICI Prudential Life ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਸਟੇਕ ਡਾਇਨਾਮਿਕਸ (Regulatory Stake Dynamics)

ICICI Prudential Life Insurance ਵਰਤਮਾਨ ਵਿੱਚ ਕਈ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਦੇ ਪੀਅਰਜ਼ (Peers) ਦੇ ਮੁਕਾਬਲੇ ਵੈਲਿਊਏਸ਼ਨ ਡਿਸਕਾਊਂਟ (Valuation Discount) 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ। ਇਸ ਵਿੱਚੋਂ ਬਹੁਤ ਸਾਰਾ ਹਿੱਸਾ ਕਾਰੋਬਾਰ ਦੀ ਗੁਣਵੱਤਾ (Business Quality) ਵਿੱਚ ਗਿਰਾਵਟ ਦੀ ਬਜਾਏ ਇੱਕ ਟੈਕਨੀਕਲ ਓਵਰਹੈਂਗ (Technical Overhang) ਨਾਲ ਜੁੜਿਆ ਹੋਇਆ ਹੈ। Prudential plc ਨੂੰ Bharti Life Insurance ਨਾਲ ਆਪਣੀ ਸ਼ਮੂਲੀਅਤ ਕਾਰਨ ਬੀਮਾ ਕੰਪਨੀ ਵਿੱਚ ਆਪਣੀ ਹਿੱਸੇਦਾਰੀ (Stake) ਘਟਾਉਣ ਦੀ ਲੋੜ ਹੈ। ਇਸ ਯੋਜਨਾਬੱਧ ਵਿਕਰੀ ਨੇ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਸਟਾਕ ਦੀ ਕੀਮਤ 'ਤੇ ਦਬਾਅ ਬਣਾਇਆ ਹੈ। ਓਪਰੇਸ਼ਨਲੀ, ਕੰਪਨੀ ਨੇ ਲਚਕਤਾ ਦਿਖਾਈ ਹੈ, ਹਾਲ ਹੀ ਵਿੱਚ ਨਵੇਂ ਕਾਰੋਬਾਰ ਦੇ ਮੁੱਲ (Value of New Business - VNB) ਵਿੱਚ 10.9% ਸਾਲ-ਦਰ-ਸਾਲ ਵਾਧਾ ਅਤੇ 24.7% ਦਾ VNB ਮਾਰਜਿਨ ਦਰਜ ਕੀਤਾ ਹੈ। ਮੁਨਾਫੇਬਾਖਸ਼ੀ ਮਜ਼ਬੂਤ ਰਹੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਨੈੱਟ ਪ੍ਰੋਫਿਟ (Net Profit) ਵਿੱਚ 34.6% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਗਿਆ ਹੈ, ਜੋ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਵੈਲਿਊਏਸ਼ਨ ਗੈਪ (Valuation Gap) ਓਪਰੇਸ਼ਨਲ ਫੰਡਾਮੈਂਟਲਸ (Operational Fundamentals) ਨਾਲੋਂ ਸ਼ੇਅਰ ਸਪਲਾਈ ਡਾਇਨਾਮਿਕਸ (Share Supply Dynamics) ਦੁਆਰਾ ਵਧੇਰੇ ਪ੍ਰਭਾਵਿਤ ਹੋ ਸਕਦਾ ਹੈ।

Axis Bank ਦੀ ਐਸੇਟ ਕੁਆਲਿਟੀ (Asset Quality) 'ਤੇ ਫੋਕਸ

Axis Bank ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਦੇ ਅੰਦਰ ਇੱਕ ਵੱਖਰੀ ਸਥਿਤੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਭਾਰਤ ਦੇ ਸਭ ਤੋਂ ਵੱਡੇ ਕਰਜ਼ਦਾਤਿਆਂ (Lenders) ਵਿੱਚੋਂ ਇੱਕ ਹੋਣ ਦੇ ਬਾਵਜੂਦ, ਇਹ ਅਕਸਰ ਕੁਝ ਹਾਈ-ਗਰੋਥ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਿੰਗ ਰਾਈਵਲਜ਼ (Rivals) ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਘੱਟ P/E ਮਲਟੀਪਲ (Multiple) 'ਤੇ ਵਪਾਰ ਕਰਦਾ ਹੈ। ਬੈਂਕ ਦੇ ਹਾਲੀਆ ਪ੍ਰਦਰਸ਼ਨ ਨੇ ਐਸੇਟ ਕੁਆਲਿਟੀ 'ਤੇ ਫੋਕਸ ਨੂੰ ਉਜਾਗਰ ਕੀਤਾ ਹੈ, ਜਿਸ ਨਾਲ ਗਰੋਸ ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟਸ (Gross NPAs) 1.23% ਤੱਕ ਡਿੱਗ ਗਏ ਹਨ। ਕ੍ਰੈਡਿਟ ਲਾਗਤਾਂ (Credit Costs) ਵੀ ਘਟ ਰਹੀਆਂ ਹਨ, ਜੋ ਰਵਾਇਤੀ ਤੌਰ 'ਤੇ ਰਿਟਰਨ ਆਨ ਇਕਵਿਟੀ (Return on Equity) ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦੀਆਂ ਹਨ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ Axis Bank ਦੀ ਐਡਵਾਂਸਿਸ (Advances) ਵਿੱਚ ਆਪਣੀ ਗਰੋਥ ਬਣਾਈ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ 'ਤੇ ਨਜ਼ਰ ਰੱਖਦੇ ਹਨ - ਜੋ ਸਾਲ-ਦਰ-ਸਾਲ 19% ਵਧੀ ਹੈ - ਜਦੋਂ ਕਿ ਕ੍ਰੈਡਿਟ ਲਾਗਤਾਂ ਨੂੰ ਕੰਟਰੋਲ ਵਿੱਚ ਰੱਖਦੇ ਹਨ। ਅਸਥਿਰ ਮੈਕਰੋਇਕਨੋਮਿਕ (Macroeconomic) ਮਾਹੌਲ ਵਿੱਚ ਕੈਲੀਬ੍ਰੇਟਿਡ ਗਰੋਥ (Calibrated Growth) ਦੀ ਮੈਨੇਜਮੈਂਟ ਦੀ ਰਣਨੀਤੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸਿਹਤ ਲਈ ਮੁੱਖ ਸੂਚਕ ਬਣੀ ਹੋਈ ਹੈ।

Wipro ਦਾ ਸਟ੍ਰੈਟੇਜਿਕ ਪਿਵਟ (Strategic Pivot) ਅਤੇ ਯੀਲਡ ਅਪੀਲ (Yield Appeal)

Wipro ਦਾ ਵੈਲਿਊਏਸ਼ਨ ਡਿਸਕਾਊਂਟ ਮੁੱਖ ਤੌਰ 'ਤੇ TCS ਜਾਂ Infosys ਵਰਗੇ ਵੱਡੇ IT ਪੀਅਰਜ਼ ਦੇ ਮੁਕਾਬਲੇ ਇਸਦੀ ਗਰੋਥ ਪੇਸ (Growth Pace) ਦੀ ਮਾਰਕੀਟ ਦੀ ਧਾਰਨਾ ਕਾਰਨ ਹੈ। ਕੰਪਨੀ ਵਰਤਮਾਨ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਤਬਦੀਲੀ ਵਿੱਚੋਂ ਗੁਜ਼ਰ ਰਹੀ ਹੈ, ਇੱਕ ਵਧੇਰੇ ਸੌਫਟਵੇਅਰ-ਫੋਕਸਡ ਸਰਵਿਸਿਜ਼ ਮਾਡਲ (Software-focused Services Model) ਵੱਲ ਵਧਣ ਲਈ AI-ਨੇਟਿਵ ਬਿਜ਼ਨਸ ਯੂਨਿਟਸ (AI-native Business Units) 'ਤੇ ਭਾਰੀ ਫੋਕਸ ਕਰ ਰਹੀ ਹੈ। FY26 ਦੀ ਚੌਥੀ ਤਿਮਾਹੀ ਵਿੱਚ, ਇਸਨੇ $2.65 ਬਿਲੀਅਨ IT ਸਰਵਿਸਿਜ਼ ਮਾਲੀਆ (Revenue) ਅਤੇ $3.5 ਬਿਲੀਅਨ ਨਵੇਂ ਆਰਡਰ ਬੁਕਿੰਗ (Order Bookings) ਦੀ ਰਿਪੋਰਟ ਕੀਤੀ। ਬਹੁਤ ਸਾਰੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, Wipro ਦਾ ਆਕਰਸ਼ਣ ਇਸਦੀ ਕੈਸ਼ ਰਿਟਰਨ ਪਾਲਿਸੀ (Cash Return Policy) ਵਿੱਚ ਹੈ, ਜੋ 6.27% ਦੇ ਡਿਵੀਡੈਂਡ ਯੀਲਡ (Dividend Yield) ਦੁਆਰਾ ਸਾਬਤ ਹੁੰਦਾ ਹੈ, ਜੋ ਇੱਕ ਸਥਿਰ ਆਮਦਨ ਭਾਗ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਜੋ ਅਕਸਰ ਤੇਜ਼ੀ ਨਾਲ ਵਧ ਰਹੇ ਟੈਕ ਸਟਾਕਾਂ (Tech Stocks) ਵਿੱਚ ਗੈਰ-ਹਾਜ਼ਰ ਹੁੰਦਾ ਹੈ। ਕੰਪਨੀ ਲਈ ਅਗਲੀ ਨਿਗਰਾਨੀ ਕਰਨ ਵਾਲੀ ਗੱਲ ਇਹ ਹੈ ਕਿ ਕੀ ਇਸਦੇ AI ਨਿਵੇਸ਼ ਮਾਰਜਿਨ ਵਿਸਥਾਰ (Margin Expansion) ਅਤੇ ਉੱਚ ਗਰੋਥ ਦਰਾਂ ਵਿੱਚ ਬਦਲ ਸਕਦੇ ਹਨ ਤਾਂ ਜੋ ਇਸਦੇ ਸੈਕਟਰ ਪੀਅਰਜ਼ ਨਾਲ ਵੈਲਿਊਏਸ਼ਨ ਗੈਪ ਨੂੰ ਪੂਰਾ ਕੀਤਾ ਜਾ ਸਕੇ।