ਭਾਰਤ ਵਿੱਚ ਸੌਦੇਬਾਜ਼ੀ ਦਾ ਬਦਲਿਆ ਮਾਹੌਲ

ਭਾਰਤ ਦਾ ਵੈਂਚਰ ਕੈਪੀਟਲ (VC) ਸੈਕਟਰ, ਜੋ ਇੱਕ ਸਮੇਂ ਤੇਜ਼ੀ ਨਾਲ ਵਿਕਾਸ ਅਤੇ ਫਾਊਂਡਰ-ਪੱਖੀ ਸ਼ਰਤਾਂ ਲਈ ਜਾਣਿਆ ਜਾਂਦਾ ਸੀ, ਹੁਣ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਦੇਖ ਰਿਹਾ ਹੈ। ਬਾਜ਼ਾਰ ਦੇ ਪਰਿਪੱਕ ਹੋਣ ਨਾਲ, ਖਾਸ ਕਰਕੇ ਮੁਨਾਫੇ 'ਤੇ ਜ਼ਿਆਦਾ ਧਿਆਨ ਦਿੱਤੇ ਜਾਣ ਕਾਰਨ, ਨਿਵੇਸ਼ਕਾਂ ਦਾ ਪੱਲੜਾ ਭਾਰੀ ਹੋ ਗਿਆ ਹੈ। 'ਗਰੋਥ ਐਟ ਆਲ ਕੋਸਟਸ' (Growth at all costs) ਤੋਂ ਹਟ ਕੇ ਅਨੁਸ਼ਾਸਿਤ ਮੁਨਾਫੇ ਵੱਲ ਵਧਣਾ, ਡੀਲ ਦੀਆਂ ਸ਼ਰਤਾਂ ਨੂੰ ਨਿਵੇਸ਼ਕਾਂ ਦੇ ਪੱਖ ਵਿੱਚ ਲਿਆ ਰਿਹਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਲਿਕਵੀਡੇਸ਼ਨ ਪ੍ਰੈਫਰੈਂਸ ਸਭ ਤੋਂ ਅੱਗੇ ਹਨ। ਇਹਨਾਂ ਸ਼ਰਤਾਂ ਦੀ ਵਧਦੀ ਗੁੰਝਲਤਾ, ਜੋ ਗਲੋਬਲ ਰੁਝਾਨਾਂ ਅਤੇ ਭੂ-ਰਾਜਨੀਤਿਕ ਅਨਿਸ਼ਚਿਤਤਾਵਾਂ ਤੋਂ ਪ੍ਰਭਾਵਿਤ ਹਨ, ਫਾਊਂਡਰਾਂ ਲਈ ਆਪਣੀ ਇਕਵਿਟੀ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨਾ ਮੁਸ਼ਕਲ ਬਣਾ ਰਹੀ ਹੈ। ਬਾਜ਼ਾਰ ਵਿੱਚ ਆਈਆਂ ਗਿਰਾਵਟਾਂ ਅਤੇ ਕਈ ਸਟਾਰਟਅੱਪਾਂ ਨੂੰ ਆ ਰਹੀਆਂ ਮੁਸ਼ਕਲਾਂ ਨੇ ਇਸ ਸਥਿਤੀ ਨੂੰ ਹੋਰ ਗੰਭੀਰ ਬਣਾ ਦਿੱਤਾ ਹੈ, ਜਿਸ ਨਾਲ ਨਿਵੇਸ਼ਕ ਬਿਹਤਰ ਸੁਰੱਖਿਆ ਦੀ ਭਾਲ ਵਿੱਚ ਹਨ।

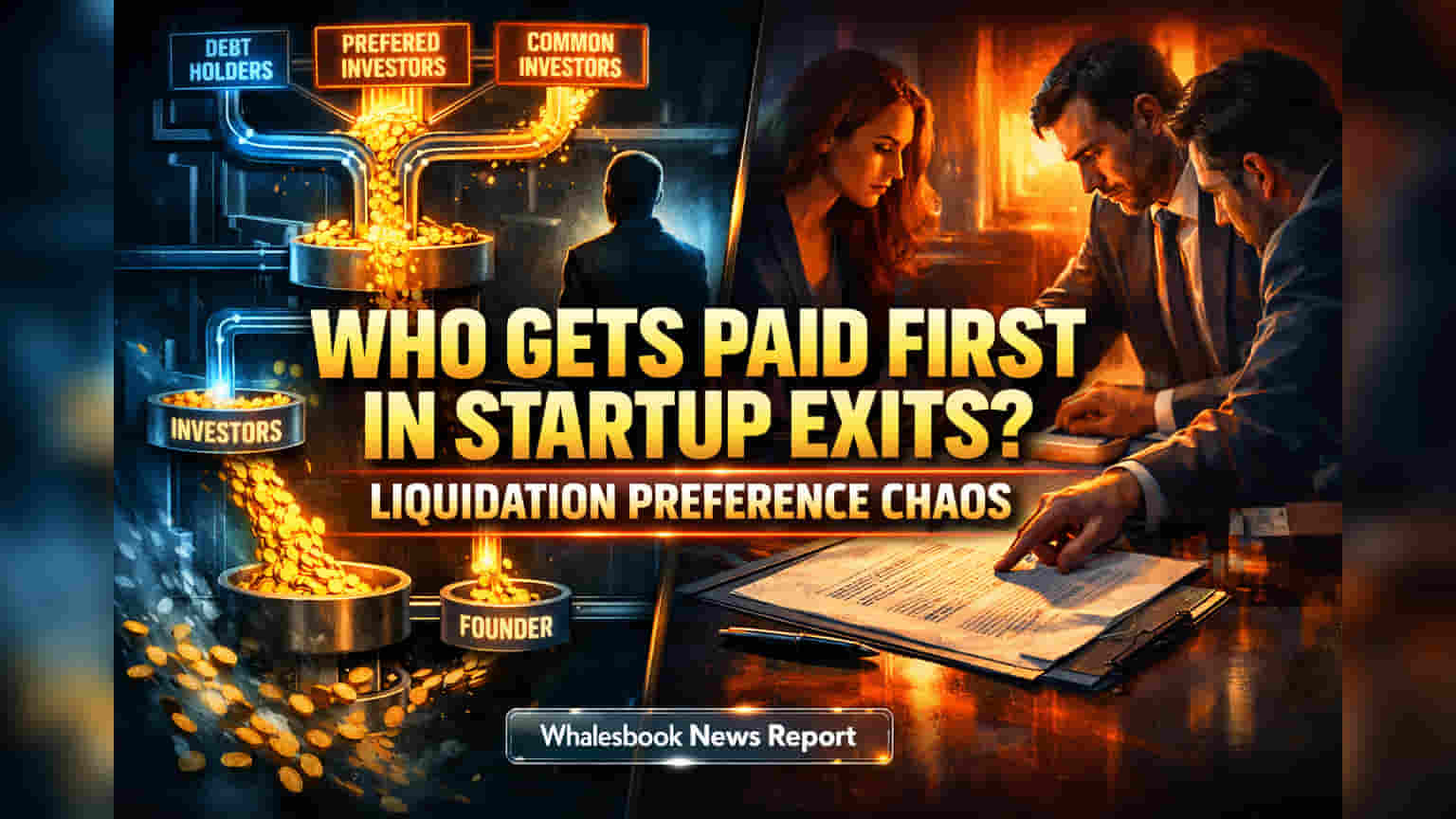

ਲਿਕਵੀਡੇਸ਼ਨ ਪ੍ਰੈਫਰੈਂਸ ਫਾਊਂਡਰਾਂ ਦਾ ਮੁੱਲ ਕਿਵੇਂ ਖਤਮ ਕਰ ਸਕਦੀਆਂ ਹਨ?

ਫਾਊਂਡਰਾਂ ਲਈ ਮੁੱਖ ਸਮੱਸਿਆ ਇਹ ਹੈ ਕਿ ਸਖ਼ਤ ਲਿਕਵੀਡੇਸ਼ਨ ਪ੍ਰੈਫਰੈਂਸ ਉਹਨਾਂ ਦੇ ਅੰਤਿਮ ਭੁਗਤਾਨ ਨੂੰ ਕਿਵੇਂ ਘਟਾ ਸਕਦੀਆਂ ਹਨ। 'ਪਾਰਟੀਸਪੇਟਿੰਗ ਪ੍ਰੈਫਰੈਂਸ' (Participating preferences), ਜਿਸਨੂੰ "ਡਬਲ-ਡਿੱਪਿੰਗ" (Double-dipping) ਵੀ ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੇ ਸ਼ੁਰੂਆਤੀ ਨਿਵੇਸ਼ ਨੂੰ ਵਾਪਸ ਲੈਣ ਅਤੇ ਫਿਰ ਬਾਕੀ ਬਚੇ ਮੁਨਾਫੇ ਵਿੱਚੋਂ ਵੀ ਹਿੱਸਾ ਲੈਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ। ਇਸ ਦੋਹਰੀ ਵਸੂਲੀ ਨਾਲ ਆਮ ਸ਼ੇਅਰਧਾਰਕਾਂ, ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ ਫਾਊਂਡਰ ਅਤੇ ਕਰਮਚਾਰੀ ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ, ਲਈ ਉਪਲਬਧ ਪੂੰਜੀ ਵਿੱਚ ਭਾਰੀ ਕਮੀ ਆਉਂਦੀ ਹੈ। 'ਸਟੈਕਡ' (Stacked) ਜਾਂ ਸੀਨੀਅਰਟੀ-ਆਧਾਰਿਤ ਪ੍ਰੈਫਰੈਂਸ ਦਾ ਵਧਣਾ, ਜਿੱਥੇ ਬਾਅਦ ਵਿੱਚ ਆਉਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਪਹਿਲਾਂ ਵਾਲਿਆਂ ਤੋਂ ਪਹਿਲਾਂ ਭੁਗਤਾਨ ਮਿਲਦਾ ਹੈ, ਫਾਊਂਡਰਾਂ ਦੇ ਡਿਲਿਊਸ਼ਨ (Dilution) ਨੂੰ ਹੋਰ ਵਧਾ ਦਿੰਦਾ ਹੈ। ਮਾਮੂਲੀ ਐਗਜ਼ਿਟ (Exit) ਦੇ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਉੱਚ ਗੁਣਾਂਕ (Multiples) ਜਿਵੇਂ ਕਿ 2x ਜਾਂ 3x ਨਿਵੇਸ਼, ਸਟੈਕਡ ਪ੍ਰੈਫਰੈਂਸ ਨਾਲ ਮਿਲ ਕੇ, ਨਿਵੇਸ਼ਕਾਂ ਦਾ ਪੂਰਾ ਪੈਸਾ ਵਾਪਸ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਨਾਲ ਫਾਊਂਡਰ ਅਤੇ ਸ਼ੁਰੂਆਤੀ ਕਰਮਚਾਰੀਆਂ ਨੂੰ ਘੱਟੋ-ਘੱਟ ਜਾਂ ਕੋਈ ਵੀ ਰਿਟਰਨ ਨਹੀਂ ਮਿਲਦਾ, ਭਾਵੇਂ ਕੰਪਨੀ ਕੁੱਲ ਨਿਵੇਸ਼ਿਤ ਪੂੰਜੀ ਤੋਂ ਕਿਤੇ ਵੱਧ ਮੁੱਲ 'ਤੇ ਵੇਚੀ ਗਈ ਹੋਵੇ।

ਗਲੋਬਲ ਰੁਝਾਨ ਅਤੇ ਭਾਰਤੀ ਕਾਨੂੰਨੀ ਪਹਿਲੂ

ਗਲੋਬਲ ਪੱਧਰ 'ਤੇ, ਲਿਕਵੀਡੇਸ਼ਨ ਪ੍ਰੈਫਰੈਂਸ ਦੀ ਗੱਲਬਾਤ ਵਿੱਚ ਖੇਤਰੀ ਅੰਤਰ ਦਿਖਾਈ ਦਿੰਦੇ ਹਨ। ਅਮਰੀਕਾ ਦਾ ਬਾਜ਼ਾਰ ਅਕਸਰ ਜ਼ਿਆਦਾਤਰ ਫਾਊਂਡਰ-ਪੱਖੀ 1x ਨਾਨ-ਪਾਰਟੀਸਪੇਟਿੰਗ (Non-participating) ਸ਼ਰਤਾਂ ਦਾ ਗਵਾਹ ਹੁੰਦਾ ਹੈ, ਜਦੋਂ ਕਿ ਏਸ਼ੀਆ ਦੇ ਕੁਝ ਹਿੱਸਿਆਂ ਵਿੱਚ ਵਧੇਰੇ ਸਖ਼ਤ ਡੀਲ ਬਣਤਰਾਂ ਦੇਖਣ ਨੂੰ ਮਿਲਦੀਆਂ ਹਨ। ਭਾਰਤ ਵਿੱਚ, ਨਿਵੇਸ਼ਕਾਂ ਦੇ ਕੰਟਰੈਕਟ ਅਧਿਕਾਰਾਂ ਅਤੇ ਕਾਨੂੰਨੀ ਵਿਧੀਆਂ ਦਾ ਸੁਮੇਲ ਗੁੰਝਲਤਾ ਵਧਾਉਂਦਾ ਹੈ। ਕੰਪਨੀ ਐਕਟ, 2013 (Companies Act, 2013) ਅਤੇ ਇਨਸਾਲਵੈਂਸੀ ਅਤੇ ਬੈਂਕਰਪਸੀ ਕੋਡ (IBC) (Insolvency and Bankruptcy Code - IBC) ਵਰਗੇ ਕਾਨੂੰਨ ਇੱਕ ਆਧਾਰ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਪਰ ਉਹਨਾਂ ਨੂੰ ਗੁੰਝਲਦਾਰ ਲਿਕਵੀਡੇਸ਼ਨ ਪ੍ਰੈਫਰੈਂਸ 'ਤੇ ਲਾਗੂ ਕਰਨਾ ਹਮੇਸ਼ਾ ਸਪੱਸ਼ਟ ਨਹੀਂ ਹੁੰਦਾ। IBC ਦਾ ਭੁਗਤਾਨ ਆਰਡਰ ਰਸਮੀ ਦੀਵਾਲੀਆਪਨ (Insolvency) ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਕੰਟਰੈਕਟਾਂ ਨੂੰ ਓਵਰਰਾਈਡ ਕਰ ਸਕਦਾ ਹੈ, ਪਰ ਕਿਸੇ ਕੰਪਨੀ ਅਤੇ ਉਸਦੇ ਪ੍ਰਮੋਟਰਾਂ ਦੇ ਖਿਲਾਫ ਕੰਟਰੈਕਟੂਅਲ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਲਾਗੂ ਕਰਨਾ ਅਜੇ ਵੀ ਕਾਨੂੰਨੀ ਤੌਰ 'ਤੇ ਬਹਿਸ ਦਾ ਵਿਸ਼ਾ ਹੈ। ਇਸ ਅਨਿਸ਼ਚਿਤਤਾ ਕਾਰਨ ਸਾਵਧਾਨੀ ਨਾਲ ਡਰਾਫਟਿੰਗ ਅਤੇ ਸੰਭਾਵੀ ਲਾਗੂਕਰਨ ਦੇ ਮੁੱਦਿਆਂ ਦੀ ਸਪੱਸ਼ਟ ਸਮਝ ਹੋਣਾ ਜ਼ਰੂਰੀ ਹੈ।

ਸਭ ਤੋਂ ਵੱਡਾ ਖਤਰਾ: ਪ੍ਰੈਫਰੈਂਸਾਂ ਫਾਊਂਡਰਾਂ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਖਤਮ ਕਰ ਸਕਦੀਆਂ ਹਨ

ਫਾਊਂਡਰਾਂ ਲਈ ਸਭ ਤੋਂ ਵੱਡਾ ਜੋਖਮ ਇਹ ਹੈ ਕਿ ਸਖ਼ਤ ਲਿਕਵੀਡੇਸ਼ਨ ਪ੍ਰੈਫਰੈਂਸ ਐਗਜ਼ਿਟ ਦੇ ਸਮੇਂ ਉਹਨਾਂ ਦੀ ਇਕਵਿਟੀ ਦੇ ਮੁੱਲ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਖਤਮ ਕਰ ਸਕਦੀਆਂ ਹਨ। 'ਪਾਰਟੀਸਪੇਟਿੰਗ' ਪ੍ਰੈਫਰੈਂਸ ਤੋਂ "ਡਬਲ-ਡਿੱਪਿੰਗ" ਉਹਨਾਂ ਰਿਟਰਨਾਂ ਨੂੰ ਪਾਸੇ ਕਰ ਦਿੰਦੀ ਹੈ ਜੋ ਹੋਰਨਾਂ ਹਾਲਤਾਂ ਵਿੱਚ ਫਾਊਂਡਰਾਂ ਕੋਲ ਜਾਂਦੀਆਂ। ਜਦੋਂ ਇਸਨੂੰ ਸਟੈਕਡ ਸੀਨੀਅਰਟੀ ਨਾਲ ਜੋੜਿਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਫਾਊਂਡਰਾਂ ਅਤੇ ਇੱਥੋਂ ਤੱਕ ਕਿ ਪਹਿਲਾਂ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਵੀ ਖਾਲੀ ਹੱਥ ਛੱਡ ਸਕਦਾ ਹੈ, ਭਾਵੇਂ ਡੀਲ ਇੱਕ ਪੂਰੇ ਐਗਜ਼ਿਟ ਵਰਗੀ ਲੱਗਦੀ ਹੋਵੇ। "ਲਿਕਵੀਡੇਸ਼ਨ ਇਵੈਂਟ" (Liquidation Event) ਦੀ ਪਰਿਭਾਸ਼ਾ ਵੀ ਗੁੰਝਲਦਾਰ ਹੋ ਸਕਦੀ ਹੈ, ਜਿਸਦੇ ਵਿਆਪਕ ਸ਼ਬਦਾਂ ਨਾਲ ਪ੍ਰੈਫਰੈਂਸ ਭੁਗਤਾਨ ਸ਼ੁਰੂ ਹੋ ਸਕਦਾ ਹੈ ਜਦੋਂ ਕਿ ਅਸਲ ਵਿੱਚ ਇੱਕ ਪੂਰਾ ਐਗਜ਼ਿਟ ਇਰਾਦਾ ਨਹੀਂ ਸੀ। ਸਭ ਤੋਂ ਮਾੜਾ ਨਤੀਜਾ ਉਦੋਂ ਸਾਹਮਣੇ ਆਉਂਦਾ ਹੈ ਜਦੋਂ ਸਖ਼ਤ ਲਿਕਵੀਡੇਸ਼ਨ ਪ੍ਰੈਫਰੈਂਸ ਨੂੰ 'ਡਰੈਗ-ਅਲੋਂਗ ਰਾਈਟਸ' (Drag-along rights) ਨਾਲ ਜੋੜਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਅਧਿਕਾਰ ਬਹੁਮਤ ਸ਼ੇਅਰਧਾਰਕਾਂ, ਆਮ ਤੌਰ 'ਤੇ ਨਿਵੇਸ਼ਕਾਂ, ਨੂੰ ਸਾਰੇ ਸ਼ੇਅਰਧਾਰਕਾਂ ਨੂੰ ਵੇਚਣ ਲਈ ਮਜਬੂਰ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਇਹ ਫਾਊਂਡਰਾਂ ਨੂੰ ਅਜਿਹੇ ਲੈਣ-ਦੇਣ ਵਿੱਚ ਫਸਾ ਸਕਦਾ ਹੈ ਜਿੱਥੇ ਪ੍ਰੈਫਰੈਂਸ ਦਾ ਭੁਗਤਾਨ ਹੋ ਜਾਂਦਾ ਹੈ, ਪਰ ਫਾਊਂਡਰਾਂ ਨੂੰ ਕੁਝ ਨਹੀਂ ਮਿਲਦਾ। ਅਜਿਹੀਆਂ ਸ਼ਰਤਾਂ ਕਰਮਚਾਰੀਆਂ ਨੂੰ ਨਿਰਾਸ਼ ਕਰ ਸਕਦੀਆਂ ਹਨ ਅਤੇ ਭਵਿੱਖੀ ਫੰਡਰੇਜ਼ਿੰਗ ਵਿੱਚ ਰੁਕਾਵਟ ਪਾ ਸਕਦੀਆਂ ਹਨ, ਜੋ ਲੰਬੇ ਸਮੇਂ ਦੇ ਵਿਕਾਸ ਲਈ ਪ੍ਰੋਤਸਾਹਨਾਂ ਨੂੰ ਅਨੁਕੂਲ ਬਣਾਉਣ ਵਿੱਚ ਅਸਫਲਤਾ ਦਰਸਾਉਂਦੀਆਂ ਹਨ।

ਆਪਣਾ ਹਿੱਸਾ ਕਿਵੇਂ ਬਚਾਓ: ਫਾਊਂਡਰ ਕੀ ਕਰ ਸਕਦੇ ਹਨ?

ਇਸ ਬਦਲ ਰਹੇ ਬਾਜ਼ਾਰ ਵਿੱਚ, ਫਾਊਂਡਰਾਂ ਨੂੰ ਲਿਕਵੀਡੇਸ਼ਨ ਪ੍ਰੈਫਰੈਂਸ 'ਤੇ ਗੱਲਬਾਤ ਕਰਦੇ ਸਮੇਂ ਬਹੁਤ ਸਾਵਧਾਨ ਰਹਿਣ ਦੀ ਲੋੜ ਹੈ। ਆਮ ਤੌਰ 'ਤੇ ਫਾਊਂਡਰ-ਪੱਖੀ ਸ਼ਰਤ 1x ਨਾਨ-ਪਾਰਟੀਸਪੇਟਿੰਗ ਲਿਕਵੀਡੇਸ਼ਨ ਪ੍ਰੈਫਰੈਂਸ ਹੈ, ਜੋ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਡਾਊਨਸਾਈਡ ਸੁਰੱਖਿਆ ਦਿੰਦੀ ਹੈ ਅਤੇ ਨਾਲ ਹੀ ਫਾਊਂਡਰਾਂ ਲਈ ਵੱਡਾ ਅੱਪਸਾਈਡ (Upside) ਵੀ ਬਰਕਰਾਰ ਰੱਖਦੀ ਹੈ। ਫਾਊਂਡਰਾਂ ਨੂੰ ਪਾਰਟੀਸਪੇਟਿੰਗ ਕਲੌਜ਼ ਜਾਂ 1x ਤੋਂ ਵੱਧ ਗੁਣਾਂਕ ਦਾ ਜ਼ੋਰਦਾਰ ਵਿਰੋਧ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ, ਜਦੋਂ ਤੱਕ ਕਿ ਵੈਲਯੂਏਸ਼ਨ (Valuation) ਅਤੇ ਐਗਜ਼ਿਟ ਦੀ ਸੰਭਾਵਨਾ ਇਸਦਾ ਸਪੱਸ਼ਟ ਸਮਰਥਨ ਨਾ ਕਰੇ। ਵੈਂਚਰ ਕੈਪੀਟਲ ਡੀਲਾਂ ਵਿੱਚ ਮਾਹਰ, ਤਜਰਬੇਕਾਰ ਕਾਨੂੰਨੀ ਸਲਾਹਕਾਰ ਨਿਯੁਕਤ ਕਰਨਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ ਤਾਂ ਜੋ ਗੁੰਝਲਦਾਰ ਸ਼ਰਤਾਂ ਅਤੇ ਸੰਭਾਵੀ ਜਾਲਾਂ ਤੋਂ ਬਚਿਆ ਜਾ ਸਕੇ। ਕਿਸੇ ਵੀ ਟਰਮ ਸ਼ੀਟ (Term Sheet) 'ਤੇ ਹਸਤਾਖਰ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਫਾਊਂਡਰਾਂ ਨੂੰ ਵੱਖ-ਵੱਖ ਐਗਜ਼ਿਟ ਸਥਿਤੀਆਂ ਦਾ ਪੂਰੀ ਤਰ੍ਹਾਂ ਮਾਡਲ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਅਤੇ ਇਹ ਸਮਝਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਵੱਖ-ਵੱਖ ਪ੍ਰੈਫਰੈਂਸ ਬਣਤਰਾਂ ਉਹਨਾਂ ਦੇ ਨਿੱਜੀ ਰਿਟਰਨ ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਨਗੀਆਂ। ਸਟਾਰਟਅੱਪ ਈਕੋਸਿਸਟਮ (Startup Ecosystem) ਦੀ ਲੰਬੀ ਮਿਆਦ ਦੀ ਸਿਹਤ, ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਪੂੰਜੀ ਦੀ ਸੁਰੱਖਿਆ ਅਤੇ ਨਵੀਨਤਾ ਨੂੰ ਚਲਾਉਣ ਵਾਲੇ ਉੱਦਮੀਆਂ ਨੂੰ ਨਿਰਾਸ਼ ਕੀਤੇ ਬਿਨਾਂ ਇੱਕ ਸੰਤੁਲਨ ਲੱਭਣ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ।