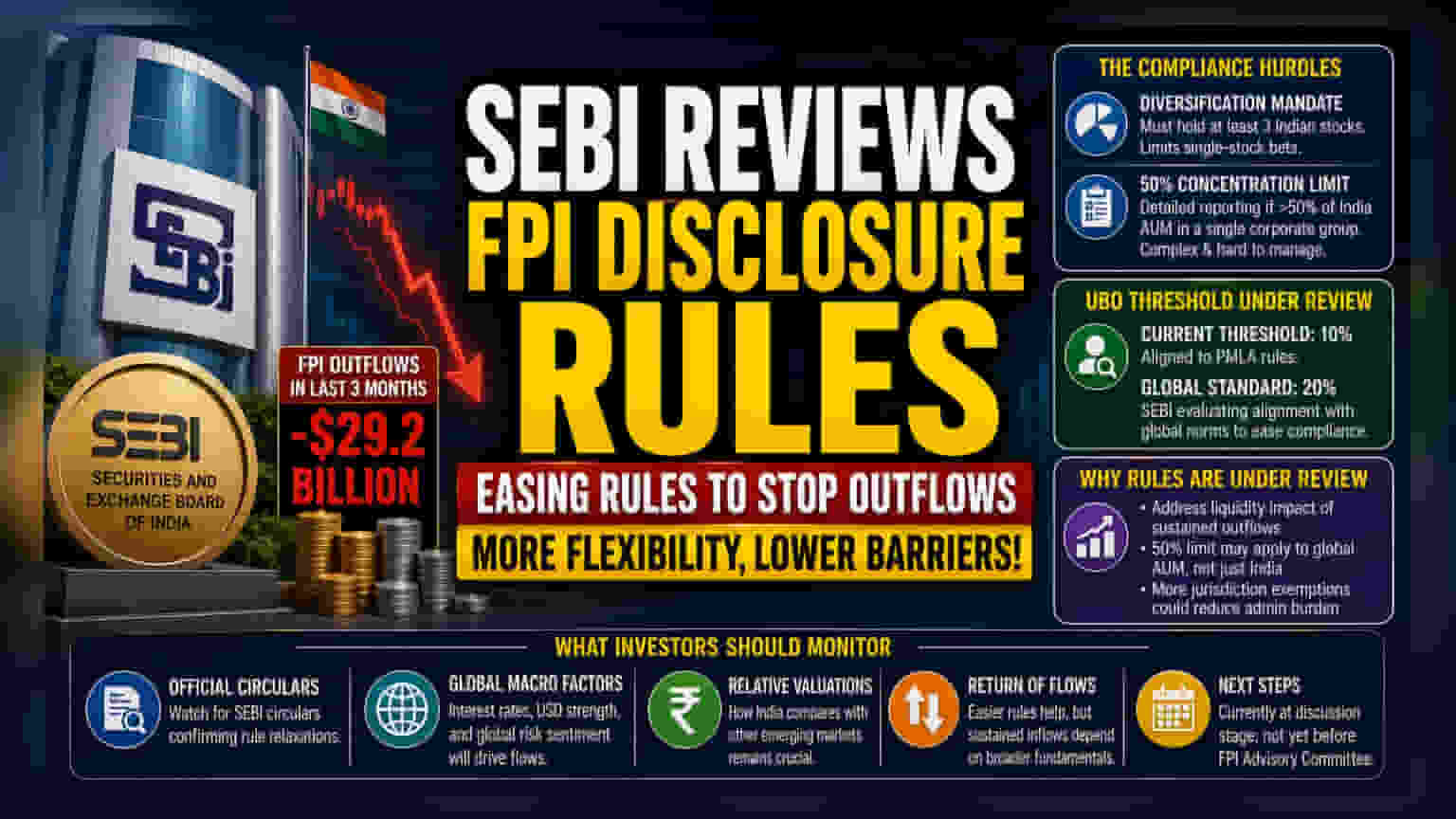

ਭਾਰਤੀ ਬਾਜ਼ਾਰ ਰੈਗੂਲੇਟਰ SEBI, ਵਿਦੇਸ਼ੀ ਪੋਰਟਫੋਲੀਓ ਨਿਵੇਸ਼ਕਾਂ (FPIs) ਲਈ ਡਿਸਕਲੋਜ਼ਰ ਨਿਯਮਾਂ ਦੀ ਸਮੀਖਿਆ ਕਰ ਰਿਹਾ ਹੈ। ਪਿਛਲੇ ਤਿੰਨ ਮਹੀਨਿਆਂ ਵਿੱਚ ਲਗਭਗ **$29.2 ਬਿਲੀਅਨ** ਦੇ ਲਗਾਤਾਰ ਬਾਹਰ ਜਾਂਦੇ ਪੈਸੇ ਨੂੰ ਦੇਖਦੇ ਹੋਏ, SEBI ਅੰਤਿਮ ਲਾਭਪਾਤਰੀ ਮਾਲਕਾਂ (ultimate beneficial owners) ਦੀ ਪਛਾਣ ਲਈ ਮਾਲਕੀ ਦੇ ਥ੍ਰੈਸ਼ਹੋਲਡ (ownership thresholds) ਨੂੰ ਸੋਧਣ ਅਤੇ ਭਾਰਤੀ ਸ਼ੇਅਰਾਂ ਦੀ ਹੋਲਡਿੰਗ ਨਾਲ ਸਬੰਧਤ ਨਿਯਮਾਂ ਨੂੰ ਢਿੱਲਾ ਕਰਨ 'ਤੇ ਵਿਚਾਰ ਕਰ ਰਿਹਾ ਹੈ। ਇਸ ਦਾ ਮਕਸਦ ਗਲੋਬਲ ਫੰਡਾਂ ਲਈ ਪਾਲਣਾ (compliance) ਦੀਆਂ ਮੁਸ਼ਕਲਾਂ ਨੂੰ ਘਟਾਉਣਾ ਹੈ ਤਾਂ ਜੋ ਭਾਰਤੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਨਿਵੇਸ਼ ਨੂੰ ਮੁੜ ਆਕਰਸ਼ਿਤ ਕੀਤਾ ਜਾ ਸਕੇ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤ ਦੇ ਸਕਿਓਰਿਟੀਜ਼ ਐਂਡ ਐਕਸਚੇਂਜ ਬੋਰਡ (SEBI) ਵੱਲੋਂ ਵਿਦੇਸ਼ੀ ਪੋਰਟਫੋਲੀਓ ਨਿਵੇਸ਼ਕਾਂ (FPIs) ਲਈ ਮੌਜੂਦਾ ਡਿਸਕਲੋਜ਼ਰ ਫਰੇਮਵਰਕ ਦੀ ਸਰਗਰਮੀ ਨਾਲ ਸਮੀਖਿਆ ਕੀਤੀ ਜਾ ਰਹੀ ਹੈ। ਇਹ ਕਦਮ ਭਾਰਤੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਵਿਕਰੀ ਦੇ ਵੱਡੇ ਦਬਾਅ ਤੋਂ ਬਾਅਦ ਚੁੱਕਿਆ ਗਿਆ ਹੈ, ਜਿੱਥੇ ਪਿਛਲੇ ਤਿੰਨ ਮਹੀਨਿਆਂ ਵਿੱਚ FPIs ਵੱਲੋਂ $29.2 ਬਿਲੀਅਨ ਦਾ ਨੈੱਟ ਆਊਟਫਲੋਅ (ਪੈਸਾ ਬਾਹਰ ਗਿਆ) ਦਰਜ ਕੀਤਾ ਗਿਆ ਹੈ। ਰੈਗੂਲੇਟਰ ਵਿਦੇਸ਼ੀ ਫੰਡਾਂ ਦੇ ਪ੍ਰਵਾਹ ਨੂੰ ਸਥਿਰ ਕਰਨ ਦੇ ਉਦੇਸ਼ ਨਾਲ, ਉਹਨਾਂ ਪਾਲਣਾ ਸੰਬੰਧੀ ਲੋੜਾਂ ਨੂੰ ਆਸਾਨ ਬਣਾਉਣ ਦੇ ਤਰੀਕਿਆਂ 'ਤੇ ਵਿਚਾਰ ਕਰ ਰਿਹਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਗਲੋਬਲ ਨਿਵੇਸ਼ਕਾਂ ਨੇ ਇੱਕ ਵੱਡੀ ਪ੍ਰਬੰਧਕੀ ਰੁਕਾਵਟ ਦੱਸਿਆ ਹੈ।

ਪਾਲਣਾ ਦੀਆਂ ਰੁਕਾਵਟਾਂ

ਮੌਜੂਦਾ ਨਿਯਮਾਂ ਤਹਿਤ FPIs ਨੂੰ ਦੋ ਮੁੱਖ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਪਹਿਲਾ, ਇੱਕ ਅਜਿਹਾ ਨਿਯਮ ਹੈ ਜੋ FPIs ਨੂੰ ਇੱਕ ਵਿਭਿੰਨ ਪੋਰਟਫੋਲੀਓ (diversified portfolio) ਬਣਾਈ ਰੱਖਣ ਲਈ ਮਜਬੂਰ ਕਰਦਾ ਹੈ, ਜਿਸਦਾ ਆਮ ਤੌਰ 'ਤੇ ਮਤਲਬ ਹੈ ਕਿ ਉਹਨਾਂ ਕੋਲ ਘੱਟੋ-ਘੱਟ ਤਿੰਨ ਭਾਰਤੀ ਸਟਾਕ ਹੋਣੇ ਚਾਹੀਦੇ ਹਨ। ਇਹ ਖਾਸ ਫੰਡਾਂ ਲਈ ਮੁਸ਼ਕਲ ਪੈਦਾ ਕਰਦਾ ਹੈ ਜੋ ਸਿਰਫ ਇੱਕ ਸਟਾਕ ਵਿੱਚ ਵੱਡਾ ਨਿਵੇਸ਼ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ।

ਦੂਜਾ, ਮੌਜੂਦਾ ਢਾਂਚਾ ਉਹਨਾਂ FPIs ਲਈ ਵਿਸਤ੍ਰਿਤ ਰਿਪੋਰਟਿੰਗ ਲਾਜ਼ਮੀ ਬਣਾਉਂਦਾ ਹੈ ਜੋ ਆਪਣੇ ਭਾਰਤ-ਕੇਂਦ੍ਰਿਤ ਪ੍ਰਬੰਧਨ ਅਧੀਨ ਸੰਪਤੀਆਂ (India-focused assets under management - AUM) ਦਾ 50% ਤੋਂ ਵੱਧ ਹਿੱਸਾ ਇੱਕੋ ਕਾਰਪੋਰੇਟ ਗਰੁੱਪ (single corporate group) ਵਿੱਚ ਰੱਖਦੇ ਹਨ। ਬਹੁਤ ਸਾਰੇ ਵਿਦੇਸ਼ੀ ਫੰਡ ਮੈਨੇਜਰਾਂ ਲਈ, ਇਹਨਾਂ ਖਾਸ ਥ੍ਰੈਸ਼ਹੋਲਡਾਂ ਨੂੰ ਰੋਜ਼ਾਨਾ ਬਦਲਦੇ ਨਿਵੇਸ਼ਾਂ ਦੇ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਗੁੰਝਲਦਾਰਤਾ ਦੀ ਇੱਕ ਪਰਤ ਜੋੜਦਾ ਹੈ, ਜਿਸ ਕਾਰਨ ਕੁਝ ਨੇ ਭਾਰਤੀ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਆਪਣੇ ਐਕਸਪੋਜ਼ਰ ਦਾ ਮੁੜ ਮੁਲਾਂਕਣ ਕੀਤਾ ਹੈ।

UBO ਥ੍ਰੈਸ਼ਹੋਲਡ ਨੂੰ ਸਮਝਣਾ

ਚਰਚਾ ਦਾ ਇੱਕ ਮੁੱਖ ਖੇਤਰ ਅੰਤਿਮ ਲਾਭਪਾਤਰੀ ਮਾਲਕਾਂ (Ultimate Beneficial Owners - UBOs) ਦੀ ਪਛਾਣ ਹੈ। ਮੌਜੂਦਾ ਸਿਸਟਮ ਤਹਿਤ, ਪੈਸੇ ਦੀ ਮਨੀ ਲਾਂਡਰਿੰਗ ਰੋਕਥਾਮ ਐਕਟ (PMLA) ਨਿਯਮਾਂ ਨਾਲ ਜੁੜੇ ਥ੍ਰੈਸ਼ਹੋਲਡਾਂ ਦੇ ਆਧਾਰ 'ਤੇ, ਕੁਝ ਮਾਪਦੰਡਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਵਾਲੇ ਫੰਡਾਂ ਲਈ ਵਿਸਤ੍ਰਿਤ ਡਿਸਕਲੋਜ਼ਰ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਸੂਤਰਾਂ ਤੋਂ ਮਿਲੀ ਜਾਣਕਾਰੀ ਅਨੁਸਾਰ, SEBI ਇਹਨਾਂ ਥ੍ਰੈਸ਼ਹੋਲਡਾਂ ਨੂੰ ਗਲੋਬਲ ਮਾਪਦੰਡਾਂ ਨਾਲ ਜੋੜਨ ਦਾ ਮੁਲਾਂਕਣ ਕਰ ਰਿਹਾ ਹੈ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ UBO ਸੀਮਾ 20% ਰੱਖਦੇ ਹਨ, ਨਾ ਕਿ 10% ਥ੍ਰੈਸ਼ਹੋਲਡ ਜੋ ਵਰਤਮਾਨ ਵਿੱਚ ਕੁਝ ਘਰੇਲੂ ਸੰਦਰਭਾਂ ਵਿੱਚ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਹ ਪਾਉਂਦੇ ਹਨ ਕਿ ਭਾਰਤੀ ਨਿਯਮਾਂ ਅਤੇ ਗਲੋਬਲ ਨਿਵੇਸ਼ ਮਾਪਦੰਡਾਂ ਵਿਚਕਾਰ ਅਸੰਗਤਤਾਵਾਂ ਕਾਰਨ ਉਹਨਾਂ ਨੂੰ ਵੱਖਰੀਆਂ, ਭਾਰਤ-ਵਿਸ਼ੇਸ਼ ਕਾਨੂੰਨੀ ਬਣਤਰਾਂ (legal structures) ਸਥਾਪਤ ਕਰਨ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਲਾਗਤ ਵੱਧ ਜਾਂਦੀ ਹੈ ਅਤੇ ਨਿਵੇਸ਼ ਪ੍ਰਕਿਰਿਆ ਹੌਲੀ ਹੋ ਜਾਂਦੀ ਹੈ।

ਨਿਯਮਾਂ ਦੀ ਸਮੀਖਿਆ ਕਿਉਂ?

ਰੈਗੂਲੇਟਰ ਦੀ ਇਹਨਾਂ ਨਿਯਮਾਂ ਦੀ ਮੁੜ ਜਾਂਚ ਕਰਨ ਦੀ ਇੱਛਾ, ਲਗਾਤਾਰ ਆਊਟਫਲੋਅ ਕਾਰਨ ਤਰਲਤਾ (liquidity) 'ਤੇ ਪਏ ਪ੍ਰਭਾਵ ਨੂੰ ਸੰਬੋਧਿਤ ਕਰਨ ਦੀ ਜ਼ਰੂਰਤ ਦੁਆਰਾ ਚਲਾਈ ਜਾ ਰਹੀ ਹੈ। 50% ਦੀ ਇਕਾਗਰਤਾ ਸੀਮਾ (concentration limit) ਨੂੰ ਫੰਡ ਦੀ ਗਲੋਬਲ AUM 'ਤੇ ਲਾਗੂ ਕਰਨ ਦੀ ਸੰਭਾਵਨਾ ਨਾਲ – ਨਾ ਕਿ ਸਿਰਫ ਉਸਦੇ ਭਾਰਤ-ਵਿਸ਼ੇਸ਼ ਪੋਰਟਫੋਲੀਓ 'ਤੇ – SEBI ਵੱਡੇ ਗਲੋਬਲ ਫੰਡਾਂ ਨੂੰ ਵਧੇਰੇ ਲਚਕਤਾ (flexibility) ਪ੍ਰਦਾਨ ਕਰਨ ਦੇ ਯੋਗ ਹੋ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੁਝ ਖਾਸ ਅਮਰੀਕੀ ਰਾਜਾਂ ਅਤੇ ਆਸਟ੍ਰੇਲੀਆ ਨੂੰ ਪਹਿਲਾਂ ਹੀ ਦਿੱਤੀਆਂ ਗਈਆਂ ਛੋਟਾਂ ਦੇ ਸਮਾਨ, ਹੋਰ ਅਧਿਕਾਰ ਖੇਤਰਾਂ (jurisdictions) ਵਿੱਚ ਅਧਾਰਿਤ ਫੰਡਾਂ ਲਈ ਛੋਟਾਂ ਦਾ ਵਿਸਤਾਰ ਪ੍ਰਸ਼ਾਸਨਿਕ ਬੋਝ ਨੂੰ ਹੋਰ ਘਟਾ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਇਹ ਨੋਟ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਇਹ ਚਰਚਾਵਾਂ ਸ਼ੁਰੂਆਤੀ ਪੜਾਅ ਵਿੱਚ ਹਨ ਅਤੇ ਅਜੇ ਤੱਕ SEBI ਦੀ FPI ਸਲਾਹਕਾਰ ਕਮੇਟੀ (FPI Advisory Committee) ਕੋਲ ਪੇਸ਼ ਨਹੀਂ ਕੀਤੀਆਂ ਗਈਆਂ ਹਨ। ਬਾਜ਼ਾਰ ਲਈ ਮੁੱਖ ਦੇਖਣ ਯੋਗ ਗੱਲ ਰੈਗੂਲੇਟਰ ਵੱਲੋਂ ਇਹਨਾਂ ਨਿਯਮਾਂ ਵਿੱਚ ਢਿੱਲ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਵਾਲੇ ਅਧਿਕਾਰਤ ਸਰਕੂਲਰ ਹੋਣਗੇ। ਹਾਲਾਂਕਿ ਇਹਨਾਂ ਨਿਯਮਾਂ ਨੂੰ ਢਿੱਲਾ ਕਰਨ ਨਾਲ ਪਾਲਣਾ ਲਾਗਤ ਘੱਟ ਸਕਦੀ ਹੈ, ਪਰ ਵਿਦੇਸ਼ੀ ਫੰਡਾਂ ਦੀ ਅਸਲ ਵਾਪਸੀ ਅਜੇ ਵੀ ਵਿਆਪਕ ਗਲੋਬਲ ਮੈਕਰੋ ਕਾਰਕਾਂ, ਵਿਆਜ ਦਰਾਂ, ਅਤੇ ਹੋਰ ਉੱਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ ਦੇ ਮੁਕਾਬਲੇ ਭਾਰਤੀ ਮੁਲਾਂਕਣਾਂ (Indian valuations) ਦੀ ਆਕਰਸ਼ਕਤਾ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ।