ਬਾਜ਼ਾਰ ਦੇ ਮਾਪਦੰਡਾਂ 'ਚ ਬਦਲਾਅ

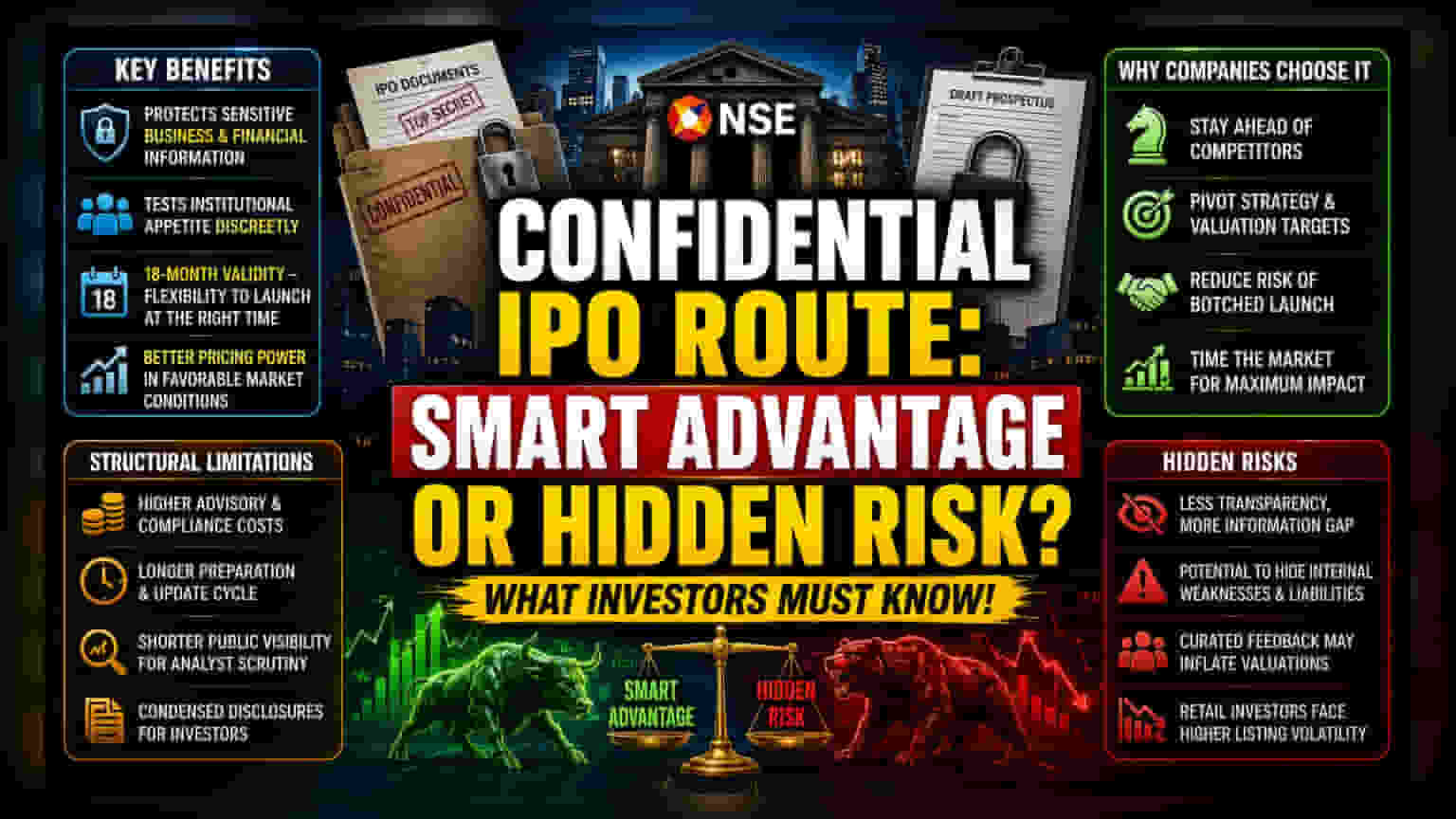

ਕੌਨਫਿਡੈਂਸ਼ੀਅਲ ਫਾਈਲਿੰਗ ਰੂਟ 'ਤੇ ਨਿਰਭਰਤਾ, ਭਾਰਤੀ ਪ੍ਰਾਇਮਰੀ ਮਾਰਕੀਟ 'ਚ ਪ੍ਰਵੇਸ਼ ਕਰਨ ਵਾਲੇ ਰਵਾਇਤੀ ਪਾਰਦਰਸ਼ਤਾ-ਪਹਿਲਾਂ ਮਾਡਲ ਤੋਂ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਦਰਸਾਉਂਦੀ ਹੈ। ਪੜਾਅਵਾਰ ਖੁਲਾਸੇ (Phased Disclosure) ਦੇ ਪਹੁੰਚ ਅਪਣਾ ਕੇ, ਜਾਰੀ ਕਰਨ ਵਾਲੇ (Issuers) IPO ਤੋਂ ਪਹਿਲਾਂ ਦੇ ਸੰਵੇਦਨਸ਼ੀਲ ਤਿਆਰੀ ਪੜਾਅ ਦੌਰਾਨ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਤੋਂ ਆਪਣੇ ਵਿਕਾਸ ਦੇ ਬਿਰਤਾਂਤ (Growth Narratives) ਅਤੇ ਮਾਲਕੀ ਵਿੱਤੀ ਮੈਟ੍ਰਿਕਸ (Proprietary Financial Metrics) ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖ ਰਹੇ ਹਨ। ਇਹ ਰੱਖਿਆਤਮਕ ਰੁਖ (Defensive Posture) ਉਨ੍ਹਾਂ ਫਰਮਾਂ ਵਿੱਚ ਵੱਧ ਰਿਹਾ ਹੈ ਜੋ ਮੈਕਰੋ ਇਕਨਾਮਿਕ ਸਿਗਨਲਾਂ ਦੇ ਬਦਲਣ ਬਾਰੇ ਚਿੰਤਤ ਹਨ, ਜਿਸ ਨਾਲ ਮਾਰਕੀਟ ਸੈਂਟੀਮੈਂਟ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦੇ ਨਾਲ ਲੀਡਰਸ਼ਿਪ ਟੀਮਾਂ ਨੂੰ ਆਪਣੀ ਵੈਲਿਊਏਸ਼ਨ ਟਾਰਗੇਟ ਨੂੰ ਰੀਅਲ-ਟਾਈਮ ਵਿੱਚ ਬਦਲਣ ਦਾ ਮੌਕਾ ਮਿਲਦਾ ਹੈ।

ਵੈਲਿਊਏਸ਼ਨ ਆਰਬਿਟਰੇਜ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਸਟੈਂਸ

ਸਟੈਂਡਰਡ ਰੂਟ ਦੇ ਉਲਟ, ਜੋ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਲਾਭਾਂ ਅਤੇ ਜੋਖਮ ਕਾਰਕਾਂ ਦੇ ਤੁਰੰਤ ਪਬਲਿਕ ਖੁਲਾਸੇ ਨੂੰ ਸ਼ੁਰੂ ਕਰਦਾ ਹੈ, ਕੌਨਫਿਡੈਂਸ਼ੀਅਲ ਪ੍ਰਕਿਰਿਆ ਇੱਕ ਰੈਗੂਲੇਟਰੀ ਸੈਂਡਬਾਕਸ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ। ਜਾਰੀ ਕਰਨ ਵਾਲਿਆਂ ਨੂੰ ਪਬਲਿਕ ਪ੍ਰਾਈਸ ਬੈਂਡ ਲਈ ਵਚਨਬੱਧ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਕੁਆਲੀਫਾਈਡ ਇੰਸਟੀਚਿਊਸ਼ਨਲ ਬਾਇਰਜ਼ (QIBs) ਨਾਲ ਗੁਪਤ ਗੱਲਬਾਤ ਰਾਹੀਂ ਸੰਸਥਾਗਤ ਰੁਚੀ (Institutional Appetite) ਨੂੰ ਪਰਖਣ ਦੀ ਯੋਗਤਾ ਮਿਲਦੀ ਹੈ। ਇਹ ਨਿਯੰਤਰਿਤ ਵਾਤਾਵਰਣ ਇੱਕ ਖਰਾਬ ਲਾਂਚ ਦੇ ਜੋਖਮ ਨੂੰ ਘੱਟ ਕਰਦਾ ਹੈ, ਜੋ ਅਕਸਰ ਤਰਲਤਾ (Liquidity) ਵਿੱਚ ਅਚਾਨਕ ਬਦਲਾਅ ਜਾਂ ਸੈਕਟਰ-ਵਿਸ਼ੇਸ਼ ਮੁਸ਼ਕਲਾਂ (Sector-specific Headwinds) ਤੋਂ ਪੈਦਾ ਹੁੰਦਾ ਹੈ। ਪ੍ਰਵਾਨਗੀ ਦੀ ਵੈਧਤਾ ਵਿੰਡੋ ਦਾ 18 ਮਹੀਨਿਆਂ ਤੱਕ ਵਧਣਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਬਫਰ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਕੰਪਨੀਆਂ ਅਨੁਕੂਲ ਵਿਆਜ ਦਰ ਚੱਕਰ (Interest Rate Cycles) ਜਾਂ ਬਿਹਤਰ ਮਾਰਕੀਟ ਤਰਲਤਾ ਦੀ ਉਡੀਕ ਕਰ ਸਕਦੀਆਂ ਹਨ ਜੋ ਰਵਾਇਤੀ ਪੇਸ਼ਕਸ਼ ਨੂੰ ਕਮਜ਼ੋਰ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਢਾਂਚਾਗਤ ਸੀਮਾਵਾਂ ਅਤੇ ਨਿਵੇਸ਼ਕਾਂ ਦੀਆਂ ਰੁਕਾਵਟਾਂ

ਜਦੋਂ ਕਿ ਕੌਨਫਿਡੈਂਸ਼ੀਅਲ ਰੂਟ ਨੂੰ ਇਸਦੀ ਲਚਕਤਾ ਲਈ ਸਲਾਹਿਆ ਜਾਂਦਾ ਹੈ, ਇਹ ਕਾਫ਼ੀ ਢਾਂਚਾਗਤ ਬੋਝ ਪਾਉਂਦਾ ਹੈ। ਲੰਬੇ ਤਿਆਰੀ ਅਰਸੇ ਕਾਰਨ ਜਾਰੀ ਕਰਨ ਵਾਲੇ ਲੰਬੇ ਸਲਾਹਕਾਰ (Advisory) ਅਤੇ ਪਾਲਣਾ ਲਾਗਤਾਂ (Compliance Costs) ਨੂੰ ਸਹਿਣ ਲਈ ਮਜਬੂਰ ਹੁੰਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਫਾਈਲਿੰਗਾਂ ਨੂੰ ਅਪ-ਟੂ-ਡੇਟ ਰੱਖਣ ਲਈ ਕਾਨੂੰਨੀ ਅਤੇ ਲੇਖਾਗਤ ਅਪਡੇਟਾਂ ਦੇ ਕਈ ਦੌਰਾਂ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ। ਮਾਰਕੀਟ ਕੁਸ਼ਲਤਾ (Market Efficiency) ਦੇ ਨਜ਼ਰੀਏ ਤੋਂ, ਪਬਲਿਕ ਵਿਜ਼ੀਬਿਲਟੀ ਦੀ ਘਟੀ ਹੋਈ ਮਿਆਦ ਸੁਤੰਤਰ ਵਿਸ਼ਲੇਸ਼ਕਾਂ (Independent Analysts) ਲਈ ਵਿੱਤੀ ਪ੍ਰੋਜੈਕਸ਼ਨਾਂ ਨੂੰ ਸਟਰੈਸ-ਟੈਸਟ ਕਰਨ ਦੇ ਸਮੇਂ ਨੂੰ ਸੀਮਿਤ ਕਰਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਲਿਸਟਿੰਗ 'ਤੇ ਵਧੇਰੇ ਅਸਥਿਰ ਕੀਮਤ ਖੋਜ (Price Discovery) ਹੋ ਸਕਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਸੰਖੇਪ ਅੰਤਿਮ ਪ੍ਰਾਸਪੈਕਟਸ (Condensed Final Prospectuses) 'ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਸੰਸ਼ੋਧਿਤ ਰੈਗੂਲੇਟਰੀ ਫੀਡਬੈਕ ਦਾ ਸੂਖਮ ਇਤਿਹਾਸ (Nuanced History of Iterative Regulatory Feedback) ਛੱਡਿਆ ਜਾ ਸਕਦਾ ਹੈ ਜੋ ਅਕਸਰ ਕੰਪਨੀ ਦੇ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਨੂੰ ਆਕਾਰ ਦਿੰਦਾ ਹੈ।

ਫੋਰੈਂਸਿਕ ਨਜ਼ਰੀਆ: ਲੁਕੇ ਹੋਏ ਜੋਖਮ

ਸ਼ੈਡੋ ਫਾਈਲਿੰਗਜ਼ ਵੱਲ ਮੋੜ ਜਾਣ ਨਾਲ ਸੂਚਨਾ ਦੇ ਲੋਕਤੰਤਰੀਕਰਨ (Democratization of Information) ਬਾਰੇ ਸਵਾਲ ਖੜ੍ਹੇ ਹੁੰਦੇ ਹਨ। ਆਲੋਚਕਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਇਸ ਵਿਧੀ 'ਤੇ ਵਧਿਆ ਹੋਇਆ ਨਿਰਭਰਤਾ ਅੰਦਰੂਨੀ ਕਮਜ਼ੋਰੀਆਂ ਜਾਂ ਵਿਕਸਤ ਹੋ ਰਹੀਆਂ ਕਾਨੂੰਨੀ ਦੇਣਦਾਰੀਆਂ (Legal Liabilities) ਨੂੰ ਛੁਪਾ ਸਕਦੀ ਹੈ ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਜਨਤਕ ਰਿਕਾਰਡ ਵਿੱਚ ਪਹਿਲਾਂ ਪ੍ਰਗਟ ਹੋ ਜਾਂਦੀਆਂ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਗੁੰਝਲਦਾਰ ਪੂੰਜੀ ਢਾਂਚੇ (Complex Capital Structures) ਜਾਂ ਰੈਗੂਲੇਟਰੀ ਰਗੜ (Regulatory Friction) ਦੇ ਇਤਿਹਾਸ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਆਪਣੇ ਡੈਬਿਊ ਦੇ ਆਲੇ-ਦੁਆਲੇ ਦੇ ਬਿਰਤਾਂਤ ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਨ ਲਈ ਇਸ ਅਨਿਸ਼ਚਿਤਤਾ (Opacity) ਦਾ ਲਾਭ ਉਠਾ ਰਹੀਆਂ ਹਨ। ਜਨਤਕ ਨਜ਼ਰ ਦੀ ਸ਼ੁਰੂਆਤੀ ਪੜਾਅ ਦੀ ਜਾਂਚ ਤੋਂ ਬਿਨਾਂ, ਫਰਮਾਂ ਤਿਆਰ ਸੰਸਥਾਗਤ ਫੀਡਬੈਕ (Curated Institutional Feedback) ਦੁਆਰਾ ਵੈਲਿਊਏਸ਼ਨ ਉਮੀਦਾਂ ਨੂੰ ਵਧਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਸਕਦੀਆਂ ਹਨ, ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਇੱਕ ਵੈਲਿਊਏਸ਼ਨ ਗੈਪ ਬਣਾ ਸਕਦੀਆਂ ਹਨ ਜਿਸਦਾ ਭਾਰ ਰਿਟੇਲ ਭਾਗੀਦਾਰਾਂ ਨੂੰ ਸਟਾਕ ਦੇ ਖੁੱਲ੍ਹ ਕੇ ਵਪਾਰ ਕਰਨ ਤੋਂ ਬਾਅਦ ਝੱਲਣਾ ਪੈਂਦਾ ਹੈ।